フリーランスになれば、いろんなことをじぶんで決めるわけですが、それは日頃の仕事のことばかりでもありません。

フリーランスの守りについて考えておきたいことをまとめてみました。

フリーランスは守りもじぶんで準備

独立してフリーランスになることと、会社員には大きな違いがあります。

フリーランスになるということは、いわゆるゼロからのスタートと同じです。

何を決めるのにも誰からも何も言われることはありません。

どうやって?の部分はすべてじぶんでつくっていきます。

どんな仕事をするか?

どうやって仕事をうけるか?

いくらで仕事をするか?

といったことも会社や上司が何かいうということもなく、すべてじぶんで決めていかなければいけません。

そして、将来のことです。

独立した以上は、この将来のこと、いわゆる守りの部分もじぶんで強くしていく必要があります。

フリーランスの場合、仕事で利益を出していればいいというわけでなく、プライベートの面もあり、両方のバランスをとることも考えていく必要があります。

80歳まであと12,784日

昨日の時点で80歳までの日数を確認したら、12,784日でした。

相続税とは無縁な財産状況だとしても、この12,784日はなんとかする必要があります。

我が家は子ども2人いますから、教育費を準備する必要もありますし。

ただ、幸いにも6歳違うので大学までかぶることはありませんが、一応保険を使ってできる手当てはしています。

(というか大学に行くかどうかもわかりませんが親としては考えておかないといけないかなと。)

歳をとるにつれて医療費も増えると考えておいた方がいいでしょう。

社会保険などの高額療養費もありますし、年金もあるのですが、これらをどこまであてにできるのか?

ルールが変わることも充分に想定でき、未知数なので私は過度にあてにしないようにしています。

となると、やはり自分で将来のことも意識して考えていく必要があります。

見直しは定期的に

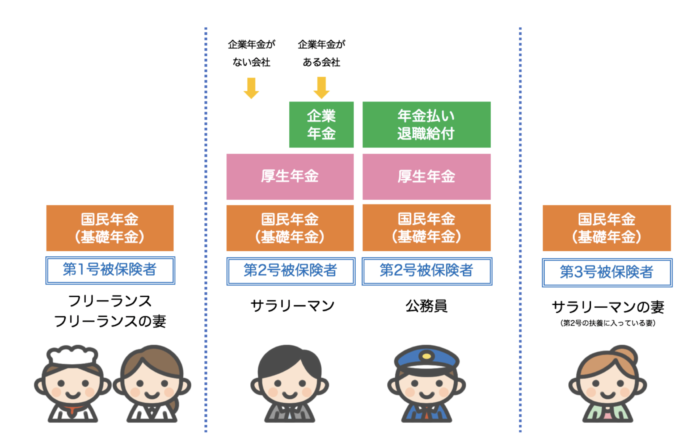

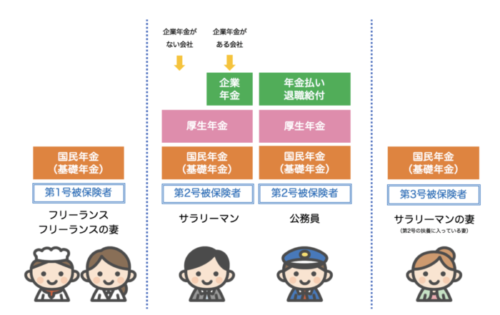

フリーランスの場合、老後資金としては、国民年金があるわけですが、少々物足りないでしょう。

預金を持つことも大事ですが、預金だけで必要なお金を増やそうとしてもなかなか大変です。

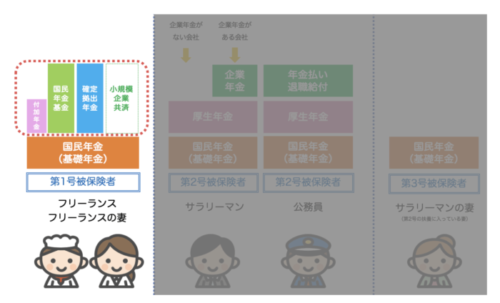

フリーランスの年金 足りないところは自分で準備 付加年金・国民年金基金・iDeCo・小規模企業共済 | GO for IT 〜 税理士 植村 豪 Official Blog

フリーランス・会社の社長なら知っておきたい2つの制度 小規模企業共済とiDeCo(個人型確定拠出年金) | GO for IT 〜 税理士 植村 豪 Official Blog

ならば、余裕資金の範囲内で運用するといったことも欠かせません。

フリーランスの場合、小規模企業共済やiDeCo(確定拠出年金)、つみたてNISAなどで節税しながら将来のお金をつくることもできます。

小規模企業共済は、フリーランスの退職金と言われ掛金全額を所得から控除できるというメリットもありますが、運用という意味ではそれほど増えません。

小規模企業共済に加入したい場合 知っておきたいこと | GO for IT 〜 税理士 植村 豪 Official Blog

じぶんでリスク(ブレ幅)をとって運用したいという場合は、まずiDeCoを活用するというのもありでしょう。

iDeCoは払った掛金をどんな商品に投資して運用するかをじぶんで決めることができて、その運用益も非課税です。

もちろん、掛金も所得から全額控除できます。(フリーランスの掛金は月額6.8万円限度)

ただ、受け取りは原則は60歳満期です。この点受け取り年齢の制限がない小規模企業共済と違う点です。

どちらからやるかは、好みもあるでしょう。(じぶんで何に投資するか選びたければiDeCo優先というのもありです。)

つみたてNISA(一般NISAと選択)も年間40万円まで掛金を拠出でき、運用益も非課税ではあるのですが、所得控除にはなりません。

なので、まずは小規模企業共済またはiDeCoを優先して、つみたてNISAは余裕があれば…という感じで考えています。

いずれにしても、フリーランスになった以上は、この守りのお金も考えていく必要があります。

フリーランスは攻めも守りもじぶんです。

会社なら福利厚生の一環として準備してくれることでも、独立した以上はこういうことも考えていく必要があります。大変なりにじぶんで決めることができるのはメリットでもあります。

【編集後記】

昨日は相談対応など。夕方にはとあるお祝いで家族で外食でした。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

かごのや 桜山滝子店