税金を払うことも必要ですが、節税をすることも大事なことです。

フリーランスや会社の社長なら、『将来のために…』というのはどうでしょう?

なんのために『節税』するのか?

「税金払うのいやだなぁ」というのは、多くの人が考えることでしょう。

私もできるだけ少ない方がいいとは思っています。

先日も個人事業税の納付書が届きましたし、今月は住民税の納付もあるので、今月は特に「つうこんのいちげき」です。

(いくら払うかは、確定申告のときにわかっているんですけど、それでも。)

とはいうものの、個人で考えた場合、

- フリーランス

- 会社の社長

どちらの立場でも、お金を増やしたいなら、税金を払っていくことが必要だったりします。

ただ、

「税金をいくら払うか?」

というのは考えておきたいところです。

経費をごまかすとか、売上を抜くといった『脱税』はやめときましょう。

そこで節税の話が出てきます。節税には次の4つがあります。

- お金を減らさないで、税金を減らす

- お金を減らさないで、税金を先送りする

- お金を減らして、税金を減らす

- お金を減らして、税金を先送りする

特にフリーランスなら、お金を減らさなくてもできる節税、

- 計上するべき経費をもらさない(発生したけど、払っていないもの。個人なら12月分で1月に払うもの)

- 税金から引ける特別控除や特別償却といったものを忘れずに使う

といったことはやっておきましょう。(会社の社長の場合は会社で)

それ以外で、お金を払う節税なら、手元のお金と相談することが必要です。

その中でもおすすめなのは将来のために節税すること。

余裕資金があるなら、フリーランスや会社の社長がまずやっておきたいのは、次の2つ。

- 小規模企業共済

- 個人型確定拠出年金(iDeCo:イデコ)

フリーランスや小さな会社の社長だと、大企業と違ってしっかりした退職金制度があるわけじゃありません。

そこで、国が自分の努力で節税をしながら、退職金の準備をするということを認めているのです。

自分の努力というのは、いったんお金は減るものの、将来のためにお金を増やす、という努力です。

お金を増やすという観点なら、上記のほかに株式や投資信託の売却益や配当金、分配金が非課税になるNISA、つみたてNISAなどもあります。

使えるお金があるなら… 小規模企業共済とiDeCo(イデコ)個人型確定拠出年金

小規模企業共済とiDeCo(個人型確定拠出年金)、それぞれ次のような特徴があります。

どちらも節税はできるものの、大前提としてお金は出て行くので余裕資金の範囲でやるべきです。

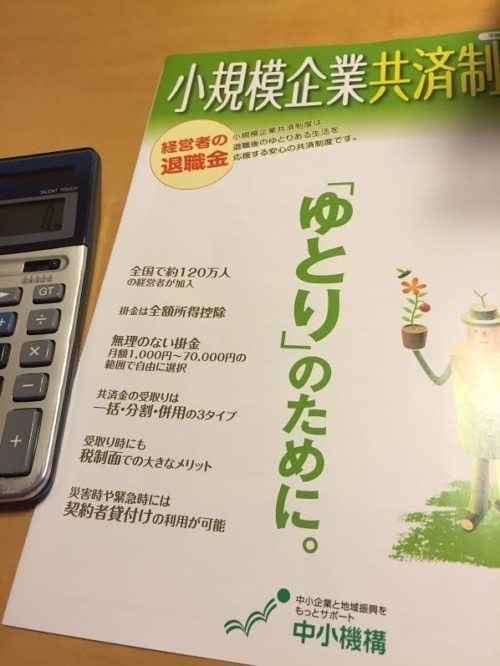

小規模企業共済

中小機構、国がバックの共済で、加入できるのはフリーランス、個人事業主か会社の役員。

次のような特徴があります。

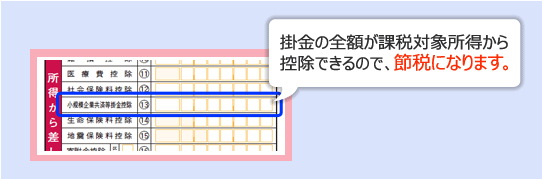

- 掛け金が全額所得控除

- 将来、退職金(一時金)か退職年金(分割金)として受給できる

- 受け取る共済金は、事情により変わる

掛金は最高月額7万円で年額84万円まで掛けることができ、掛金を年払いすること、途中で掛金を変更するといったことも可能です。

この掛金全額が所得税や住民税の計算で、所得控除のうち「小規模企業共済等掛金控除」として、所得から引くことができます。

中小機構HPより

生命保険(一般)なら、平成24年1月1日以降契約なら8万円超えて払っていても、所得控除額は4万円のみで、個人年金、介護医療と合わせて所得控除額は合計12万円で掛金を全額控除できるわけではありません。

デメリットは任意解約した場合には、元本割れの可能性があること。

その一方、解約返戻金のうち一定額の範囲でお金を借りることができるのは、メリットでしょう。

私は独立した年の年末に加入しています。

iDeCo(個人型確定拠出年金)

iDeCoは60歳まで毎月掛金を払って、将来の老後資金をつくるという趣旨の制度。

加入できるのは、フリーランスだけでなく、会社員や公務員、専業主婦まで。(専業主婦は運用メリットのみ)

小規模企業共済に比べて加入対象者が幅広く、給付額は自分の運用次第といった面も。

ズバリ特徴は次の5つです。

- 掛金が全額所得控除に(小規模企業共済等掛金控除)

- 運用益や分配金が非課税

- 受取時に一時金でもらうなら退職金扱い(退職所得)、分割支給なら年金扱い(雑所得)

- 運用コストが低め

- 60歳まで払い出しできない

月額は5,000円からで、フリーランスなら月額68,000円(国民年金基金との合算)まで、会社の社長なら月額23,000円まで掛け金を払うことができます。

掛金の年払いはできません。

これが確定申告の時には所得控除になり、小規模企業共済と同じように所得から引くことができます。

と、同時にその払った掛金から運用手数料を引かれた残額を、契約する金融機関の商品ラインナップから選んで運用します。

商品には、定期預金などの元本保証型もあれば、投資信託もあります。

あと、運用される金額は、前述の手数料を引いた残額がベースになるので、手数料が低い金融機関を選ぶべきです。

今ならイオン銀行、楽天証券、SBI証券、マネックス証券などは候補にしたいところです。

運用益は、通常の証券口座でなら税金が20.315%かかるのですが、iDeCoのフィルタを通していれば非課税です。

そのまま再投資することもでき、複利効果も期待できます。

iDeCo(中でも投資信託)は運用リスクはあるものの、節税しながらお金を自分で運用して増やすことができるといった意味で、お金の勉強にもなりその点は魅力です。

ちなみに私は、独立する前、小規模企業共済に加入資格がなかったときに加入しています。(月額23,000円×12ヶ月=27.6万円)

当時手数料が安かったスルガ銀行で、投資信託をベースにしています。

(金融機関、変えてもいいけど、結構手続き大変そうで…。)

こちらは独立して、小規模企業共済に入れるようになったことで、今は減額しています。

掛金拠出を停止することもできます。その場合でも原則、払い出しはできず、運用だけ続けます。

どちらを優先? 小規模企業共済 or iDeCo(個人型確定拠出年金)

小規模企業共済の掛金が月額7万円、iDeCoの最大掛金が月額68,000円。

それなりのお金になります。

優先順位としては、私なら

- 小規模企業共済

- iDeCo(個人型確定拠出年金)

ですね。(NISAはそのあと。)

小規模企業共済は、掛金を払った後にお金を借りることができます。

その一方で、iDeCoは一度掛金を払ったら60歳まで出せません。(これは考え方によっては、老後のお金を強制的に残すというメリットでもあるのですが。)

ただ、何が起きるかわからないので、よりピンチに備えておきたいのも事実です。

そういう意味で考えると、どちらがより動かしやすいかという観点で決めた方がいいかと。

目的は老後資金ということであれば、長期の運用が前提。

まずは、小規模企業共済に加入して、月額7万円を払っても、余るお金があるようならiDeCoを少しずつやってみるというのも悪くありません。

そのためには、やっぱり利益(会社の社長なら会社で利益)を出すことが必要ですね。

【編集後記】

今日、午後にPhpファイルにコピペしたらファイル保存できず、テーマが崩れるいうハプニングが。最終的にバックアップデータを復元して回復させました。昨日の記事が消えましたが、データ取っておいたので、こちらも復元し結果として損害なし。いや、違う。時間を損してました…。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

Canva

スタバ コールドブリューコーヒー(キャラメル・ヘーゼルナッツ・バニラ)