粉飾決算は絶対にやめましょう。

粉飾決算は自分の首を絞めることになります。

粉飾決算とは

世の中には会社の業績が悪いときなど、銀行にいい決算書を出したいがために利益をカサ上げすることがあります。

これを粉飾決算といいます。

粉飾決算については、Wikipediaでも次のように説明されています。

粉飾決算(ふんしょくけっさん、Window dressing)とは、会計用語の一つで、会社が不正な会計処理を行い、内容虚偽の財務諸表を作成し、収支を偽装して行われる虚偽の決算報告を指す。

利益が出ていないと金融機関から「この会社に融資をしても返してもらえないんじゃないか?」と判断され、融資を受けにくくなります。

そのため、利益をカサ上げをして、利益が出ているとアピールしたいわけです。

粉飾決算のパターン

粉飾決算、具体的には次のようなパターンが考えられます。

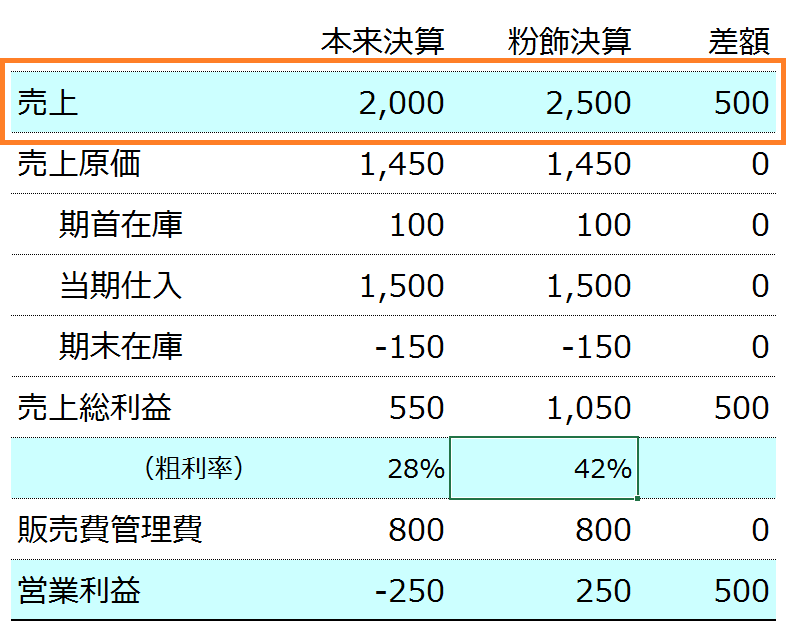

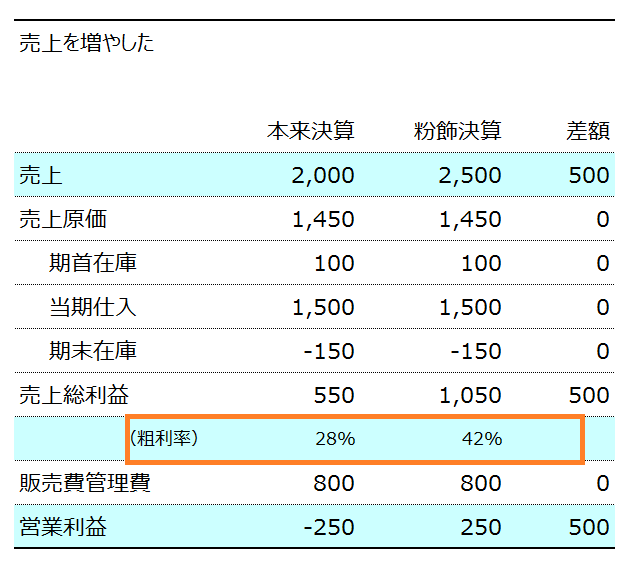

売上を増加する

売上を増やせば利益が増えます。翌期の売上を当期に前倒ししたり、架空計上などです。

でも売上が増えているということは、簿記の仕組み上、その反対で必ず何かが動いています。

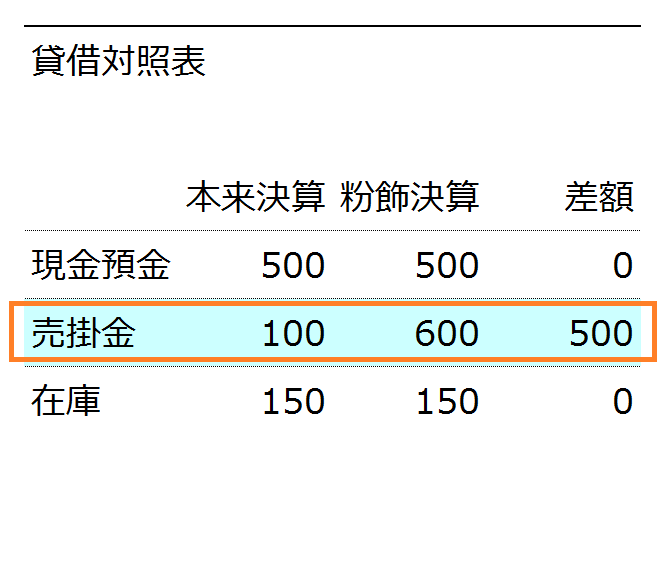

具体的には「売掛金/売上」という仕訳で粉飾し、売掛金が増えているとか、負債が減っているとかひどい場合には、普通では想定できない仕訳がされていたりすることもあるようです。

売掛金が増えているとすると、売掛金は毎月や毎期の試算表の売掛金残高に比べて大きく膨れているはずです。

通常1ヶ月とか2ヶ月分の売上の未入金があるならまだしも、月平均売上などに比べて相当増えているわけです。

また粗利率などで見れば、通常ではありえない利益率になったりもします。

おかしいところは大抵いろいろな角度からみればわかります。

一度粉飾をしてしまえば、「その売上をどこで調整するんだ」という話になります。

仮に翌期、反対仕訳「売上/売掛金」をして戻したら、売掛金は減りますが、その分翌期の売上も減ってしまうため、「戻すのはやめておこう。」となり、いつまでたっても戻せなくなってしまいます。

さらに利益を出した以上、税金を払う必要があります。

明朗会計をしていれば、赤字のため払わなくてもいい必要以上の税金を払うことになります。

さらに、さらに赤字ということは、資金が少なくなっているわけですから、税金を払うとなると銀行にお金を借りなければいけないということもありえます。

本来払わなくてもいい税金を払うために資金調達すれば、負債が増えて、返済に追われることになります。

一度した粉飾を解消することができず、翌期以降も無駄な税金を払うことになって、また銀行から借入れすることになるといった負のスパイラルに陥ります。

結果、財務体質も悪化し、銀行からお金を借りることができなくなってきます。

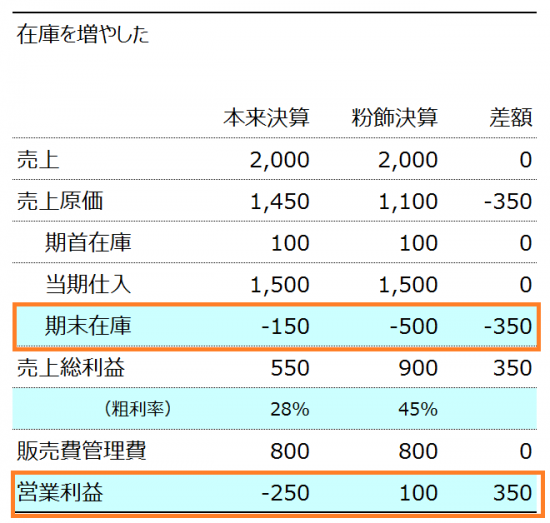

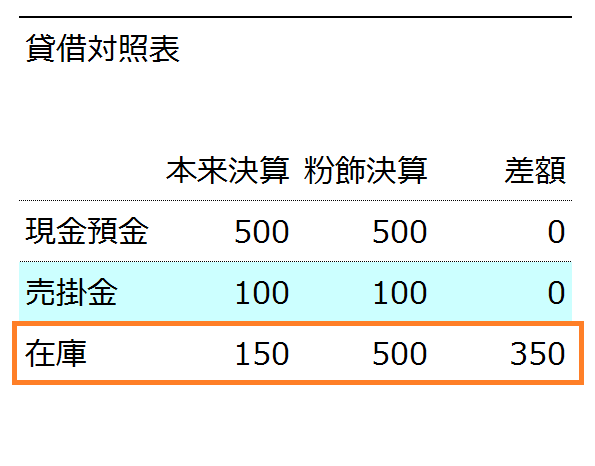

在庫を増やす

これも粉飾決算の方法としては多いでしょう。

期末在庫を増やせば、売上原価は減少してその分利益は増加します。

ただこの場合にも貸借対照表で在庫が通常以上に増加しているため、在庫回転率などをみれば予測がつきます。

後は売上を増やした場合と同じ結果になります。

その他仕入れや費用を過少計上するといった粉飾もあります。

一度粉飾をしてしまうと、治すことは困難になります。粉飾決算は絶対にやめるべきでしょう。

粉飾を申し出ても税金はすぐに返してもらえない

税務署は粉飾決算をしていても、本来よりも税金を多く納めているのですからなにも言わないでしょう。

ただ、仮に会社が粉飾を正しくするとして、過去の粉飾事実について修正の経理(過年度遡及会計基準による修正経理)をして修正再表示により正しく経理した場合に、税金をすぐに還付してくれるのでしょうか。

この場合、通常の場合とは違って税務署はすぐに税金を返してくれません。(企業再生事由を除く)

ざっくり言えば、前期分の法人税相当額は還付してくれますが、残り分は更正(税金計算を正しくした)の事業年度から5年間の法人税から税額控除をする形になります。

その5年間で控除しきれなかった金額があれば、そこで残額が還付されることになります。

ということで、粉飾した場合には、税金を多く払っているのですが、後で粉飾していたことを申し出てもすぐには還付してくれないというスタンスなんです。

粉飾決算の代償はやはり大きいです。

粉飾をすると、踏んだり蹴ったりになります。粉飾は絶対にやめましょう。

私も粉飾の意識がある会社とは、税理士としても苦しむことになるので、お付き合いしないようにしています。

【編集後記】

昨日は所内で会計業務。夕方からセミナーに参加。セミナー後の懇親会で、井ノ上さんのブログセミナーを受講された綾野さんと偶然にもお会いすることができ、ブログ話で盛り上がりました。綾野さんは1月から毎日更新。8ヶ月毎日更新はすごいです。

[blogcard url=”https://www.mko216.com/”]