フリーランスになると、年金のことがいろいろと変わります。

まずはどんな選択肢があるのかを知っておき、検討し、選択していくことが必要です。

どう変わる?フリーランスの年金

フリーランスになると、これまで加入していた社会保険について変更が必要になります。

まずは健康保険。

こちらは、市町村の運営する国民健康保険に加入する、あるいは健康保険の任意継続(今までの保険料全額負担)といった手続きが必要です。

もう1つは年金。これまでは厚生年金に加入していたわけですが、フリーランスになるのを機に厚生年金では無くなります。

会社をつくった場合には、厚生年金への加入になります。

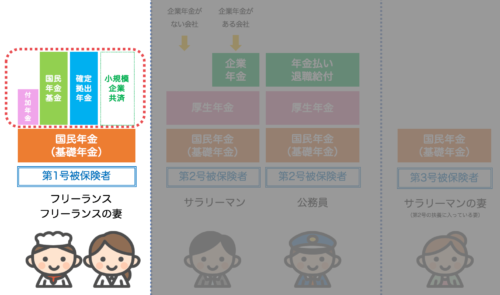

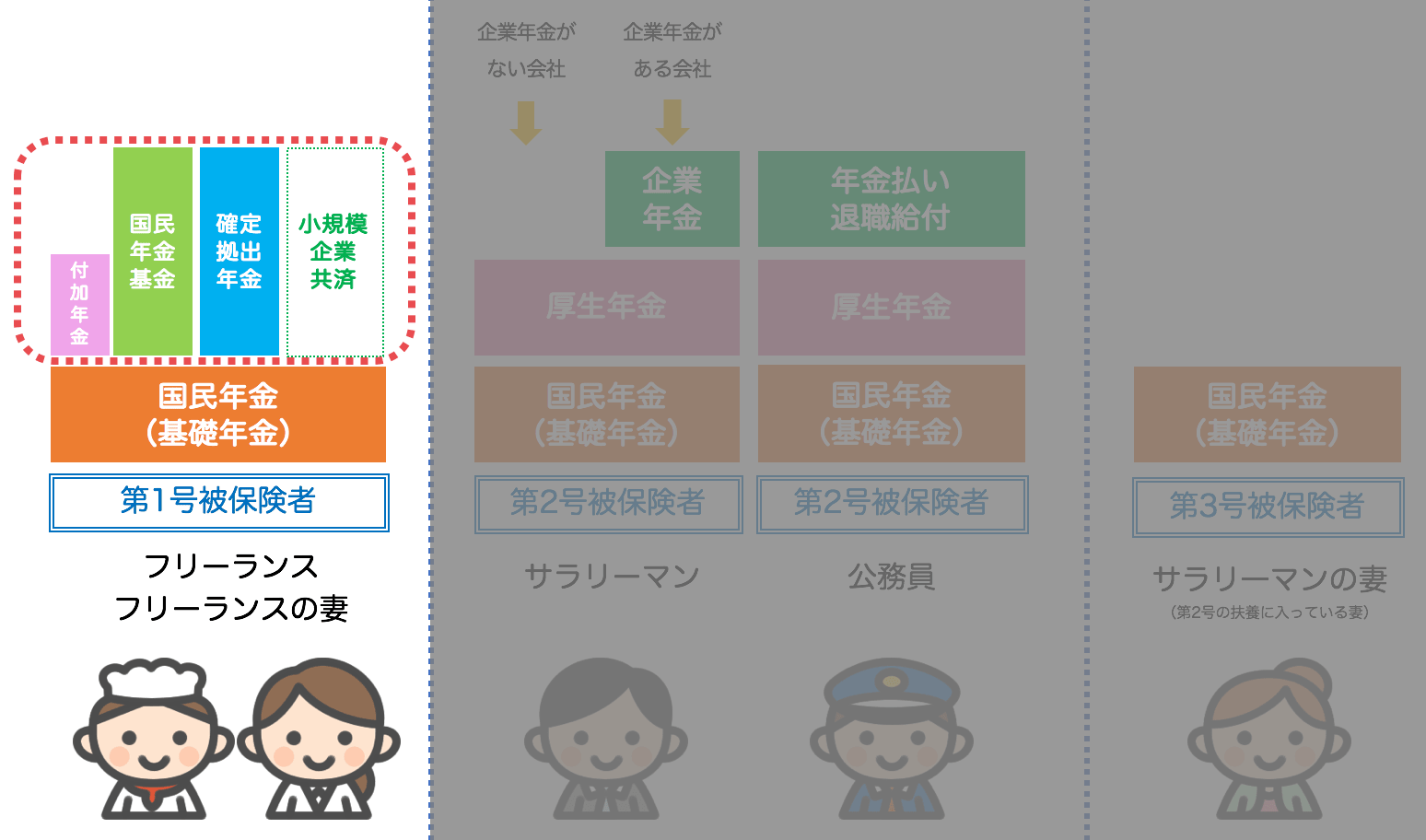

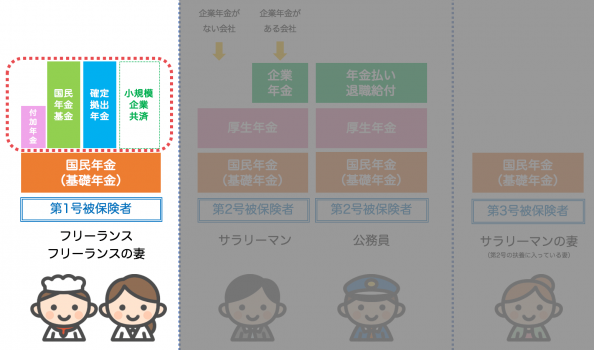

下の図でもう少しくわしく見てみます。

サラリーマンのときは「第2号被保険者」という真ん中の区分にいます。

でも、これがフリーランスになると、左の「第1号被保険者」という区分に移ります。

つまり、保障の高さはこれまでの厚生年金までの2F建て、あるいは企業年金などまでの3F建てから、国民年金だけの1F建てになるわけです。

そのままでは、保障が下がる、ということはなんとなくイメージできます。

フリーランスの妻は第1号被保険者として、国民年金の保険料を払わないといけないのですが、サラリーマンの妻(扶養に入っている方)は保険料を払わなくても、国民年金保険料を払っている扱いになるという現実がそこにはあったりします。

ということで。フリーランスは自分で頑張って「よいしょ、よいしょ」と、保障を積み上げていくことが必要なのです。

まずは国民年金をちゃんと払っておくべし

国民年金の保険料は月額16,340円(平成30年度)。

まずはこれをしっかり払っていきます。

「年金なんてどうせもらえないでしょ?」という声も世の中には少なからずあるようです。

ただ、これはきっちりと払っておくべきです。

フリーランスとしてやっていく以上、払うべきものを払えないようでは「先が見えている」と言わざるを得ません。

さらに老後の保障はもちろんのことですが、大事なのは「もしも」のとき。

というのも、国民年金とは表の顔。

その裏には、実は障害年金と遺族年金としての顔もあるわけです。

なにかあったときの「もしもへの備え」は、フリーランスになると、これまで以上に必要になります。

ということで、国民年金はきちんと払っておきましょうというのがここでの結論です。

過去に保険料の免除や猶予を受けているた期間がある場合は、全額払っている場合に比べると、年金額が低くなります。もし該当があれば、追納といって後から支払うことで、年金額を増やすことができるケースがあります。

また、追納した保険料はその年の社会保険料控除の対象にもなります。年金機構のHPで確認してみましょう。

フリーランスが上乗せできる選択肢

とは言っても、国民年金だけでは老後の保障としては心もとない、という面もあります。

ということで、上乗せ部分については自分で準備することになります。

- 付加年金

- 国民年金基金

- 確定拠出年金

- 小規模企業共済

この中で、白抜きにしてある「小規模企業共済」については、本来は年金と同じ扱いではないのかもしれませんが、将来の備えという意味では同じなので、載せておいた次第です。

どれも共通するのは、確定申告のときに保険料(掛金)を所得から差し引きできるということ。

余裕資金が出てきたら、次のような選択肢を検討していきましょう。

付加年金

付加年金と言えば、「2年でモトが取れる」とよく言われます。

掛金が400円を払うことでもらえる年金額が掛けた月数×200円になるのです。

一瞬、損するという気もしますが、そうでもありません。

付加年金保険料を5年間払った

付加年金の掛金総額は(400円×60月)24,000円。

そしてもらえる年金額は(200円×60月)12,000円、これが総額でなく年額、毎年もらえる金額です。

ということで、これが「2年でモトが取れる」といわれるゆえんです。

国民年金の受給権がない場合には、付加年金をもらうことはできません。ここでも保険料をしっかり払うことがポイントになります。払うも、もらうも、常に国民年金とセットです。

さらに、後述の国民年金基金の加入期間中は付加年金に加入できません。

確定申告のときには、社会保険料控除の対象になります。

国民年金基金

国民年金基金、国民年金、字はよく似ているのですが、これも年金の上乗せです。

後述のiDeCoともよく比較される国民年金基金。

大きな違いとしては、

- もらえる年金額が確定している

- 掛金月額は、給付の型、加入口数、加入時の年齢、性別によって決まる

- 前納すると割引あり

- インフレには弱い

- 自分の都合で解約・脱退はできない

といったことがあります。

掛金は「社会保険料控除」で引くことができます。

掛金の上限は、後述の確定拠出年金と合わせて月額68,000円までです。また、付加年金に加入していると国民年金基金には加入できません。

個人型確定拠出年金

掛金を毎月はらって、自分で運用するというスタイルの個人型確定拠出年金(iDeCo)。

運用益は非課税ですし、掛金は「小規模企業共済等掛金控除」として全額確定申告の所得から引くことができるのが魅力です。

その運用商品は、定期預金、保険、投資信託…と色々あります。

将来受け取ることができる金額がいくらなのかは、もらうときにならないとわかりません。

運用次第。

ここが国民年金基金と違うところです。

スイッチングといって運用商品を変えることはできますし、運用状況もネットでチェックできます。掛金の上限は、付加年金または国民年金基金の保険料と合わせて月額68,000円までです。

ちなみに掛金は原則60歳まで引き出すことができませんので、やるなら余裕資金でやるべきです。

小規模企業共済

最後、これまでのものとはちょっと毛色が違いますが、フリーランスの節税にも欠かせないのが小規模企業共済です。

- 掛金を月額7万円まで掛けることができる(前述までの掛金とは別で)

- 退職一時金または退職年金として受け取れる

- 退職一時金でもらうと退職金扱い(税金安い)

- 65歳以上での任意解約は退職金扱い

- 加入年齢制限がない

- 解約返戻金の一定額を限度にお金を借りることができる

- 60歳以降も事業をやめなければ払い続けることができる

- フリーランスと会社役員だけが加入できる

という盛りだくさんの特徴があります。

掛金は年払いもできるので、12月に年払いして加入するケースも少なくありません。

ということで。フリーランスになった以上は、何かあった場合の備え、将来のための準備も「じぶん」です。

そのため

- 年金保険料をモレなく払っておく

- 節税しながら将来の保障を自分で準備する

といったことは欠かせません。

上乗せできる商品がたくさんあって、どれを選ぶかは迷うところです。

色々な意見があるでしょうが、国民年金(会社つくったなら厚生年金)保険料を払いつつ、私のファーストチョイスは小規模企業共済です。

考えの1つではありますが、参考にしていただければ。

【編集後記】

昨日はオフ。ジムに行ったり、コストコに買い物に行ったり。プルコギベイクを買いましたが、そのほとんどが長男(3)のお腹に入っていきました。夜寝かしつける前にも話をしますが、なかなか寝てくれません。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

コストコ 巨峰スムージー