仕事に使うモノを買った場合、長く使うものなら減価償却資産という扱いです。

フリーランスがiPhoneを買ったとき、経理処理はどうすればいいのか?

iPhone11シリーズを例に気になる点をまとめてみました。

仕事に使うスマホは減価償却資産

スマホを仕事に使うということもあるかと思います。

私も使っています。

私の場合、電話としての活用場面はそれほどありませんが、お客様先で資料をスキャンしたり、カレンダーアプリに予定を入力したり、Googleマップ、Kindle、とスマホとしての利用場面はそれなりにあります。

では、iPhoneをはじめとするスマホを仕事に使っていた場合、経理処理はどうすればいいのでしょうか?

実は、モノを買った場合で、そのうち時間の経過によって価値が下がっていくものは、通常、減価償却資産という扱いになります。

一度買ったもの、1年で利用が終わらないものも多いです。そして、ある程度の期間にわたって使っていくものです。

それを利用期間で少しずつ経費にしていくことになっています。それが減価償却費です。

減価償却費をちゃんと計上しないとどうなるのか 知っておきたい減価償却費の効果 | GO for IT

定率法で減価償却をするなら知っておきたい資金繰りのコツ アリとキリギリスのアリになる! | GO for IT

もし買ったときに全額経費にしていいのなら、年末近くになったときに、モノを買えば税金を払わなくていいということになってしまいますから、その意味合いでも、買ったときに全額を経費にすることができないものです。

減価償却資産には、建物や機械、構築物、車両など種類はいろいろあります。

買って使い始めた年に全額を経費にするのではなく、耐用年数で決められた期間で経費にしてねということになっています。

ただ、そうはいっても、少額であれば、買って使い始めた年に、全額経費にする特例を認めています。

iPhone11は全額経費 iPhone11Proはどちらか選択

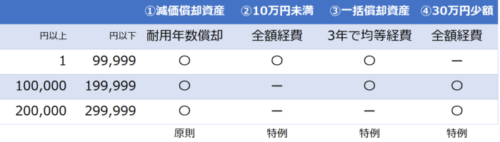

では、減価償却資産の処理にはどんなパターンがあるのか?

まとめるとこんな感じです。

原則は減価償却資産になるのですが、30万円未満のモノであれば、何かしらの特例が使えます。

税金の計算や経理をする上では、基本、特例が有利ですので特例で考えてもらえれば大丈夫です。

例えば、10万円未満かどうかの判定は税込で?税抜で?という疑問があるわけですが、これは経理方法によって変わります。

税込経理をしていれば、税込金額で判断し、税抜経理であれば、税抜金額で10万円未満かどうか?を判断します。

消費税を税務署に払っていない免税事業者の方であれば、税込金額で判断します。

金額ごとの取り扱いをもう少し具体的に見ていきます。

10万円未満の場合

10万円未満のモノ、もしくは利用期間が1年未満であれば、買って使い始めた年に全額経費にすることができます。

消耗品費などで経理しておきます。

10万円以上20万円未満の場合

10万円以上20万円未満のモノであれば、一括償却資産というのに該当し、3年間で均等に経費にします。

ただし、青色申告であって、10万円以上30万円未満のモノであれば、買って使った年に全額経費にすることができます。(以下、「30万円未満の特例」としておきます。正式名称は長いので)

つまり「一括償却資産」か「30万円未満の特例」選択すればいいわけです。

「30万円未満の特例」は、取得価額の合計額が年300万円に達するまでが限度です。

この「30万円未満の特例」を使うには、フリーランスの場合、確定申告の青色申告決算書の「減価償却費の計算」の明細に資産の内容を記載して、摘要欄に「措法28②」と記載し明細書を保管しておく必要があります。

この「30万円未満の特例」、デメリットを上げておくなら、全額経費になるものの、償却資産税という税金の対象になります。一方で、「一括償却資産」は、償却資産税の対象外です。

償却資産税は、市町村の計算する評価額の合計が150万円未満なら、かかりません。そこまで資産が多くなければ、大丈夫です。

ひとまず、たくさん減価償却資産や30万円未満の特例をつかったモノがあると、償却資産税がかかってくる可能性があることを知っておきましょう。

20万円以上30万円未満の場合

通常は減価償却資産となり、法定耐用年数にわたって減価償却をすることになります。

ただ、前述したとおり、青色申告であって、30万円未満のモノであれば、買って使った年に全額経費にすることができるので、ほとんどのケースで、特例を使うでしょう。

iPhoneの場合はどうなる?

これを踏まえて、iPhoneの場合の経費処理はどう考えればいいか?

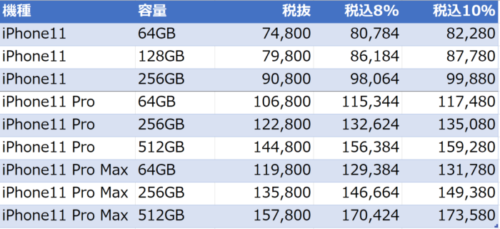

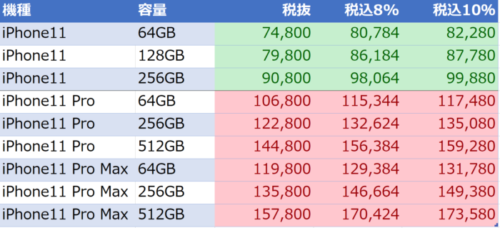

iPhone11、iPhone11 Pro、iPhone11Pro Maxの3つを見てみます。

iPhoneの金額を整理してみました。税抜金額と税込金額8%と10%の場合の金額です。

前述したとおり、税抜経理をしていれば税抜金額で判断、税込経理をしていれば税込金額で判断でした。

前述した金額、10万円未満と10万円以上に分けてみると、こうなります。

ということで、iPhone11なら10万円未満なので、買って使った年に全額経費にできます。

そして、iPhone11ProやiPhone11 Pro Maxは、10万円以上20万円未満なので、「30万円未満の特例」か「一括償却資産」のいずれかを選択することになります。

償却資産税の心配がなければ、「30万円未満の特例」を使うことが多いかと。

ただ、フリーランスの場合、経費にできるのは、事業に使っている部分だけ。

差額(プライベート利用)は?というと家事費として、「事業主貸」で経理することになります。

下取りキャンペーンとの相殺はありか?

AppleでiPhoneを買うと、それまで使っていたiPhoneを下取りしてくれるというキャンペーンをやっています。(割安感を出すために。)

その下取りキャンペーンでもらう金額と相殺して考えればいいか?というと、これはできません。

税金の世界では、代金の補填や相殺があっても、売上は売上として、経費は経費として相殺しないで総額で考えることになっています。

それに、iPhoneをAppleで注文して決済。その一方で下取りは郵送されたキッドに梱包して送り、後日入金される、という流れで、取引自体まったく別です。

これはこれ、それはそれということです。

仮に下取りのお店がAppleでなく、別のお店であれば、別取引として考えるのは難しくないでしょう。

(消費税を払っている場合、簡易課税だと税額にも影響します。)

ということで、仕事に使っていたiPhoneを下取りしてもらう場合には、収入で処理します。

iPhone6をFREETELに下取りしてもらった 使わないなら早くお金に変える | GO for IT

フリーランスが経費にしたiPad Pro9.7インチを下取りしてもらったら収入にする | GO for IT

そのときは、通信費を経費にしていた割合と同じ割合だけ収入にすれば大丈夫です。

欲しいときが買うタイミング 外部に惑わされない

消費税増税キャンペーン、ネットでも、街でもたくさん見かけます。(今もAmazonで)

ただ、iPhoneの場合の増税による差額をみても、私はそれほど気になりませんでした。今回、iPhone11 Proを買ったのは、節税でもなく、消費税の駆け込みでもなく、単純に使ってみたかったからです。

ITは新しいものがどんどん出てきますから、できるだけ新しいものに触れておきたいというのもあります。

一方でApple WatchSeries5はスルーしました。

Series4からほとんど変わらずで、いいかなと。(万が一、妻が使いたいと気が変われば、それはそれで考えますが)

結果として5月にApple Watch Series4を買って、4ヶ月早く体験できたのは収穫でした。

iPhone11 Pro。仮に消費税12%でも、10月発売でも、欲しいと思ったのできっと買っていました。

外部環境の要因に惑わされることなく、本当に欲しいものは何か?というのを考えて買いたいものです。

私の場合は、iPhone11 Proがその1つだったということですね。

たまたま発売日が消費税の増税10日前で、なんだか駆け込み感が出てしまうのはなんだかなーという感じですが。

【編集後記】

昨日は朝、相続税の資料作成をしたあと、部屋の片付けや読書などを。明日からiPhoneXSを妻に使ってもらうので、キレイに拭いておきました。長女(10)が「お母さん、いつもお父さんのお下がりだね。」と何気ない一言。うっ!それは確かにそうで、実にイタイところを突かれました。他で考えることにします。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

とあるサービス解約