会社を経営していると減価償却費の考え方は理解しておきたいです。

会社で減価償却費を経費計上しなかった場合には、どういった影響があるのかを考えてみます。

設備を買っても買ったときに全額経費にはならない

「減価償却費」。事業をしていれば、聞いたことがあると思います。

通常、モノを買って使ったり、サービスを受けた場合には、その使ったときや、サービスを受けたときに経費になります。

ただ、金額が高いモノを買った場合だと、「それは1年で使い終わらないでしょ。だから何年間にわたって経費にしてよ。」ということで、買ったときには全額経費にせずに決められた期間で経費にしていくことになります。

これが「減価償却費」です。

中小企業であれば1つが30万円未満であれば、買って、使いだした年に全額経費にできますが(年間で300万円まで)、30万円以上のモノは、「固定資産」といって、減価償却費を計上する対象の資産になります。

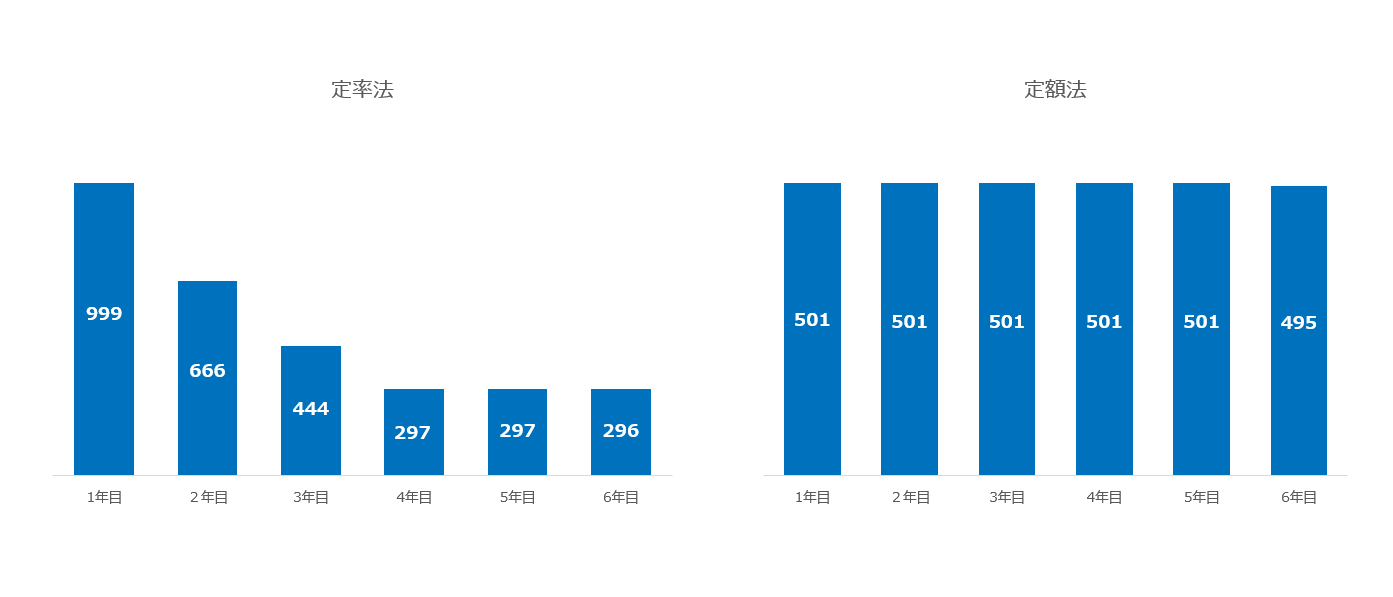

もう少し具体的に。例えば、300万円の新車を買った場合、1年では経費にできずに、6年間で経費化していくことになります。

その時の経費になる金額の発生方法で主には、左側の毎期、帳簿価額(帳簿上の価値)に一定の割合をかけて計算する「定率法」と毎期一定額ずつ経費にしていく右側の「定額法」があります。

会社は減価償却費を計上しないこともできる

減価償却費は、実際に設備を使い始めてから、決められた期間で毎期経費を計上していきます。

フリーランスなどの個人事業主は、減価償却費は必ず計上しなければいけません。

でも会社の場合には、「減価償却費を計上するも、計上しないも会社が経理処理して自由に決めてくれればいいよ」という税法上のルールがあります。

これを踏まえて。

設備を買って売上を増やそうと思ったけど、思うように行かず設備が過剰に・・・。

結果として投資を回収できないことになり、赤字になってしまうことがあります。

「赤字になると銀行がお金をかしてくれないんじゃないか・・・?」そんな考えが社長の頭をよぎります。

利益を出すために減価償却費の計上をやめる会社も中にはあります。

減価償却費を計上しないとどうなるの

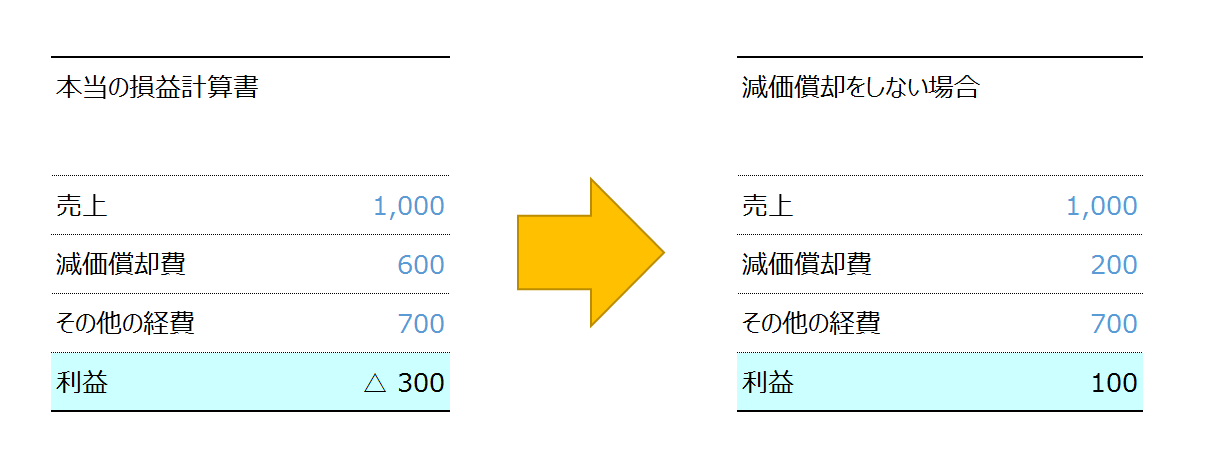

減価償却費の計上金額を抑えれば、表面上は利益を出すことができます。

減価償却費を限度額600まで計上すると赤字になるけど、減価償却費を利益が出るように調整して200に抑えることで表面上の利益100を出すことができます。

会社の税金(法人税)の計算をする上では、減価償却費の計上額を減らしても全く問題ないわけです。

「よし、これで銀行からもまだまだお金を借りれる。利益出そうと思えば最高300まで出せて、自由自在だな~。」と喜ぶ社長。

でも、減価償却費を計上しない損益計算書は本来の姿ではありません。

このあと、この社長は事実を曲げた代償を払うことになります。

税金です。

本当は赤字だから払う必要のない税金を、社長は「銀行に赤字の決算書は出せない!」と見栄をはってしまい調整して利益を出しました。

利益を出したために100✕30%=30もの税金を支払うことになるのです。当然、その分余分にお金も出ていきます。

もし手元のお金が足りなければ銀行からお金を借りなければいけません。

減価償却費はお金が出ていかないけど、経費になるので利益を減らし、さらに税金を減らす効果があります。

でも減価償却費を計上しないことで自分からこのメリットを放棄してしまったわけです。

それに実は、銀行は利益を出すために減価償却費を計上していないということはお見通しです。

決算が終わると銀行は決算書と一緒に法人税の申告書も借りていくと思います。

あれです。

あれで銀行には減価償却費を計上していないとわかってしまうのです。

銀行で申告書を見て、本来の正しい減価償却費に引き直して実態の損益計算書を作ります。

あと銀行は返済原資を「営業利益+減価償却費」で見ます。そうすると減価償却費をしても、しなくても返済原資は同じ300です。

そうすると無駄に税金を支払った、返済しないといけないお金がまた増えたというムダな事実だけが残ります。

さらに毎年減価償却費の計上をしていないのに、新しい設備をまた購入すると年間の減価償却費はまた増えてしまいます。

そうすると本当の利益がいくらなのかもわからなくなり、損益計算書自体が使い物にならなくなります。

あとでツケを払わされないためにも、毎期きちんと減価償却費を計上しましょう。

【編集後記】

昨日は1日オフ 長男(1)と2人でお留守番。実家にいったりしました。寝かせようと寝たふりをして誘い込みましたが、気づいたら寝ていて30分後に目を覚ましました。なかなか手強いです。^^;