2023年10月、インボイス制度がはじまります。

2年前の売上が1,000万円以下で、もともと消費税を払わなくてもいい方が、あえて消費税を払う道を選ぶケースもあるでしょう。

その場合に知っておきたいことについてまとめてみました。

2023年10月…インボイスがはじまる

2023年、消費税のルールが大きく変わります。

具体的には、2023年の10月からインボイス制度がスタートする予定です。

インボイス制度が始まると、その後は「T1234567890123」のような13桁の番号が入った請求書を多く目にすることになります。

これはインボイス制度に登録をしている場合に税務署から発行される登録番号です。

この登録番号が載っている場合、こちら側が消費税を請求でき、反対に取引先も受け取った請求書に載っている消費税をマイナスできることになります。(原則課税を想定)

今後、請求書を受け取ったら、この番号が入っているかどうかでインボイス制度に登録しているかどうかがわかるのです。

インボイス制度に登録するかどうかは任意なのですが、インボイス登録のややこしいところは取引先の消費税計算にも影響するという点。

お客さまが簡易課税を選んでいればいいのですが、そうでなく原則課税で計算している場合はお客さまの手間や税負担が増える可能性があります。

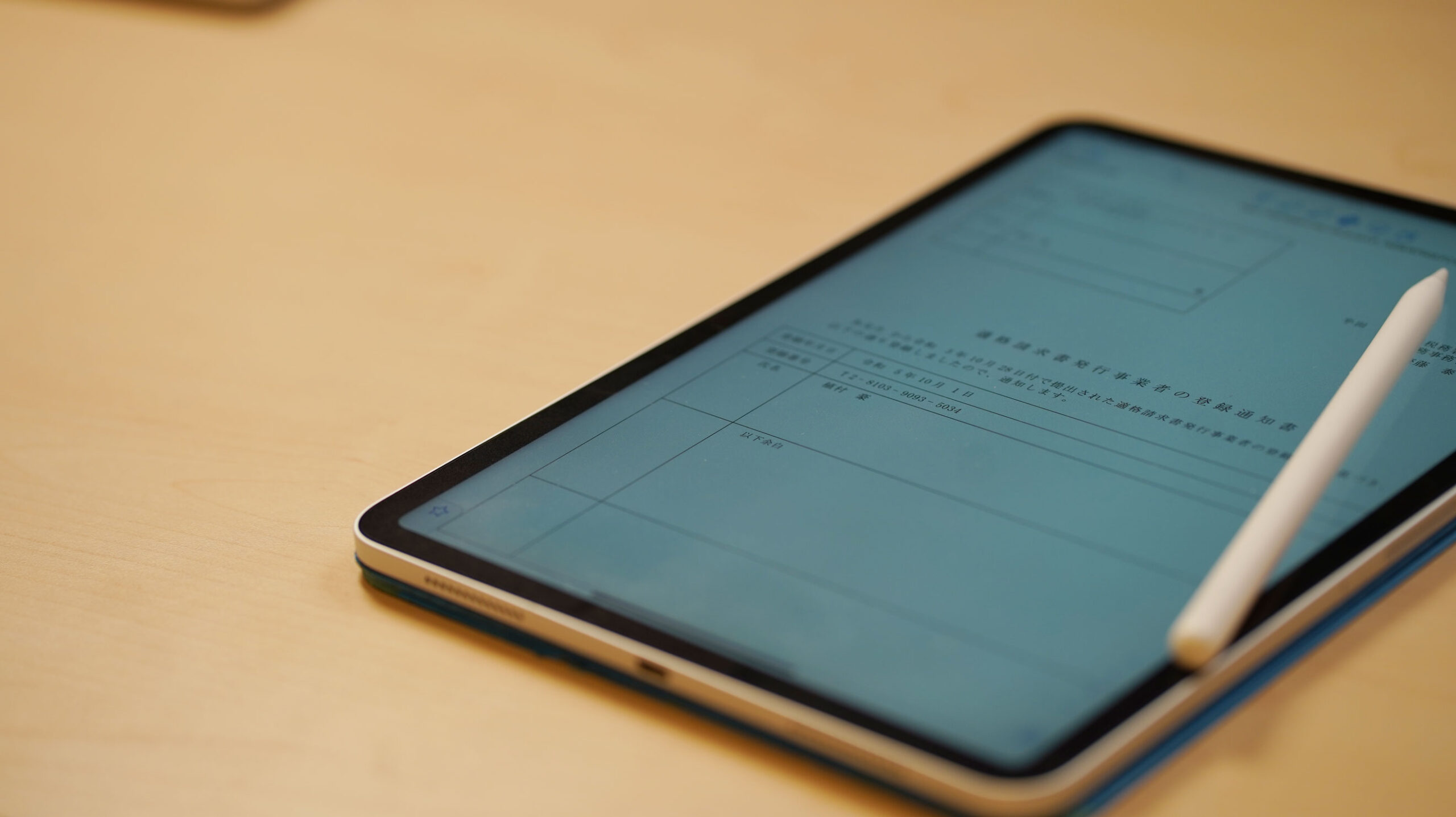

インボイス制度に登録するには申請が必要です。

申請し完了すると、このような通知書が届き、登録番号がわかります。

それを請求書に載せることになります。

本来からすると2023年が免税事業者で、消費税を払わなくていいという場合でも、インボイス制度に登録した場合は、2023年10月からは消費税を払うことになります。

その後、売上が1,000万円以下になったとしても、インボイス登録をやめるまではずっと税務署に消費税を払うことになります。

インボイス制度に登録するしないの影響はこちらの記事にまとめています。

2023年10月に消費税の「インボイス方式」が始まったら。取引先の経理にも影響あり。 – GO for IT 〜 税理士 植村 豪 Official Blog

あえてインボイス制度に手をあげたときの計算方法

本来だと2023年は免税事業者だったのに、インボイス制度がはじまることを踏まえて、あえて「消費税払うよ」と手を挙げる方もいらっしゃるでしょう。

インボイス制度に登録すればもれなく消費税の計算をするわけですが、その計算ルールは通常の場合とちょと違います。

もともと2023年に消費税を払う予定だった場合

2年前の売上が1,000万円を超える場合には、インボイス制度に関係なく消費税を税務署に払う必要があります。

通常は原則課税と簡易課税という2つの計算方法があります。

- 原則課税→売上の消費税から仕入や経費の消費税をマイナスして払う消費税を計算

- 簡易課税→売上の消費税だけで業種別の率(90%〜40%)を使って払う消費税を計算

どちらかを選びましょう。

ちなみに簡易課税を選ぶには届出書の提出が必要になります。一度提出したら効果は翌年以降も続きます。

簡易課税を選ぶ場合には忘れずに届出書を出しておきましょう。(2023年は特例で12月31日までの後出し可)

インボイス制度に登録してあえて消費税を払うことにした場合

本来、2023年は免税だったのに、インボイス制度に登録してあえて消費税を払うことにした場合は、上記の「原則課税」「簡易課税」の2つの計算方法に加えて、3つ目の計算方法を選ぶことができます。

それが「売上の消費税×20%(以下「2割特例」)」で消費税を計算する方法です。

(2023年10月〜12月の期間から2026年分までの3年限定)

まとめると

- 原則課税→売上の消費税から仕入や経費の消費税をマイナスして払う消費税を計算

- 簡易課税→売上の消費税×(業種別に10%〜60%)

- 2割特例→売上の消費税×20%

のどれかで計算します。

この追加された「2割特例」は、あえてインボイス制度に手をあげた場合のみ使えます。

この「2割特例」。

特に届出書などを出す必要はなく、消費税の申告をするときに申告書に「2割特例」の欄に丸をつけて意思表示をすることになります。

e-taxで申告すれば、質問に回答すれば自動で丸がつくことでしょう。(紙だと…。)

「2割特例」と「簡易課税」の計算方法は似ていますが、

- 2割特例は業種は問わず、「売上の消費税×20%」(簡易課税は業種別に10%〜60%)

- 簡易課税のように一度選べば2年強制といったルールもない

といったことが違いです。

仮に簡易課税を選んでおいて、売上(サービス業)が990万円(うち消費税90万円)だとすると、

簡易課税

90万円×50%(サービス業は50%)=45万円

2割特例

90万円×20%=18万円

と税務署に払う消費税も変わるわけですから無視できません。

どちらが有利なのかは業種にもよりますが、多くのケースで「2割特例」が有利かと。

繰り返しますが、もともと2023年が消費税を払う年だった場合、選べるのは「原則課税」か「簡易課税」のどちらかです。

インボイス登録するならやっておきたいこと

インボイス制度について、やっておきたいことをまとめてみました。

2023年10月までの準備

2023年10月までにどうすればいいか?ですが、

- インボイス登録をするかどうかを決める

- インボイス登録するならe-taxでサッと申請する

- インボイス番号がe-taxの「通知」に届いたら請求書に登録番号を載せる

といったところをやっておきましょう。

e-taxからのインボイスの登録申請、こちらの記事にまとめています。

インボイス制度の7つのポイント。e-taxでインボイス事業者への登録申請の流れを解説。 – GO for IT 〜 税理士 植村 豪 Official Blog

登録が終わったらこちらのサイトで検索ができるはずです。

どんな情報が公表されるのか確認してみるといいでしょう。

執筆日現在、e-taxから登録すれば3週間ほどで登録通知が届きます。(紙だと約2ヶ月…)

10月直前だと混雑するでしょうから、ギリギリは避けたほうがいいでしょうね。

確定申告(消費税の申告)をするとき

事前に「簡易課税」か「原則課税」を選んだ上で、確定申告のときにどちらか有利な方を選ぶことになります。

その選んだ方法と前述の「2割特例」のどちらか有利なほうで計算すれば大丈夫です。

消費税の申告には、確定申告書等作成コーナーを使いましょう。

ちなみに、簡易課税はインボイス(請求書)の保存・管理のルールが原則課税に比べるとゆるいので、その点で簡易課税を選ぶのも1つです。

【編集後記】

昨日は確定申告、株価評価などを。夜は長女(14)の勉強方法の相談に乗ったりと。今年は受験なので生活モードが変わりつつあります。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

請求書ソフトにインボイスの番号登録