2021年10月1日より申請がはじまるインボイス方式の登録事業者の申請。

インボイス方式がはじまったあとの経理について、ポイントになる点をまとめてみました。

2023年10月から「インボイス方式」はじまる

およそ半年後。2021年10月1日より消費税の適格請求書発行事業者の登録の申請がはじまる予定です。

2023年10月以降、消費税がインボイス方式になるにあたって、適用を受けたい人が手を上げるための申請です。

本来は「適格請求書発行事業者」といいますが、名前が長いし固いので、以下はインボイス登録事業者とします。

なんていうと「インボイス方式って何?」という声もあるでしょう。

消費税が、2023年に大きく舵を切ることになります。

インボイス方式によって、現在は消費税を支払う義務がないという方でも、じぶんから「なら、消費税をはらうわ」という選択をする可能性があります。

もう少し具体的に話をしてみます。

通常、税務署に払う消費税は、次のように計算します。

税務署に払う消費税 = 売上の消費税 ー モノを買う、サービスを受けるときに払う消費税

この売上の消費税からマイナスできる消費税の扱いが変わります。

インボイス方式の道を選んだインボイス登録事業者。

このインボイス登録事業者の発行する請求書に記載のある消費税だけが売上の消費税からマイナスできる消費税となり、登録していない事業者に支払った消費税はマイナスできなくなるのです。

同様に消費者からモノを買ったり、登録していない課税事業者からサービスを受けた場合なども同様です。

では、購入した側がどうやって売上の消費税からマイナスできる、できないを判断するのか?

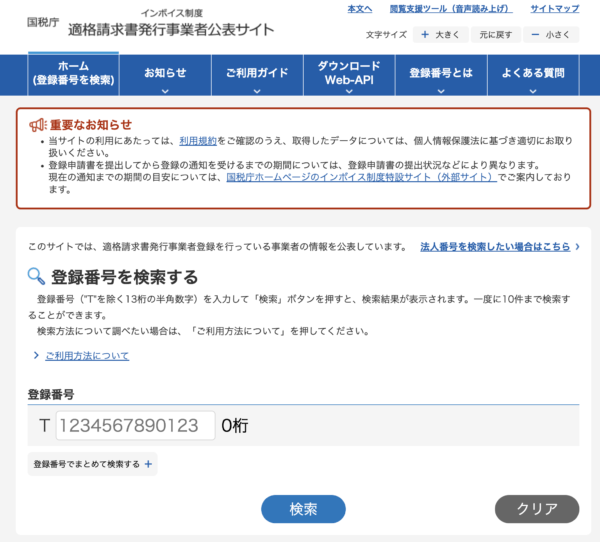

請求書には税務署に登録申請して通知された番号を表示することになります。その番号が表示された請求書を取引先が見ると、登録事業者かどうかは一目瞭然となります。

国税庁のHPでも公表される予定です。

2023年 フリーランスの消費税が大きく変わる 「インボイス方式」ってなに?をざっくり解説 | GO for IT 〜 税理士 植村 豪 Official Blog

取引先が消費税を税務署に支払っていれば、その税務署に支払う金額にも影響が出てきます。

ということで、消費税を税務署に払う必要のない免税事業者であっても、スルーできないはなしです。

免税事業者は消費税を払うことを受け入れるかどうか、インボイス登録事業者に手を上げて簡易課税を選ぶかどうか。

さらに取引先の消費税への対応をどうするかというのを考えておく必要があります。

消費税の計算を原則方式でやっている場合は、手間がかかります。インボイス方式がはじまったあとは、取引先の請求書をチェックして、じぶんの売上の消費税からマイナスできるかどうかをチェックする必要があります。

結果、経理もややこしくなります。その経理がどうなるか?執筆日現在で想定できるところでおはなししてみます。

2023年以降の経理はどうなる?

2023年10月からまったくマイナスできなくなるかといえば、そうではなく、経過措置があって、少しずつ対象の消費税が減っていくというイメージです。

たとえば、免税事業者と取引した場合、税込みで110万円とすると、これまではこのような仕訳でした。

経費 100万円 / 預金 110万円

仮払消費税 10万円

ただ、これが2023年10月3日に免税事業者と取引したというのであれば、消費税は80%しか控除が認められません。結果、10万円×80%=8万円がマイナスできる消費税となります。

経費 102万円 / 預金 110万円

仮払消費税 8万円

つまり、差額の2万円は売上の消費税からマイナスできない消費税ということになり、そのマイナスできない2万円は経費扱いになります。

所得税や法人税で2万円の経費が増えることでの減税効果は、2万円×税率。いっぽうで消費税は2万円そのものが増税。けっこうイタイです。

同様に。2026年10月3日の取引であれば、インボイス登録のない取引先からの請求書で控除できる消費税は本来の50%。

2029年10月1日以降に取引したのであれば、まったく売上の消費税からマイナスできずに、全額が経費扱いになるということです。

これはしばらく先ですが、その日はあっという間にやってきます。

経理をするときはどうするか?

消費税コードで分けるとするとかなりややこしいことになります。

インボイス登録した取引先の請求は「10%課税仕入」、免税事業者からの請求は10%課税仕入(80%)みたいな。よくわからないことになります。

同じ経費でも科目を分けるほうがいいのかも知れません。

登録事業者かどうかを調べるには、国税庁のHPに公表されるサイトで検索するのですが、番号で検索することができます。取引先名では検索できません。

届いた請求書から確認をすることになります。

ただ、API連携(クラウド会計のネットバンクの自動連携のイメージ)ができるようになる、あるいはCSVファイルなどでダウンロードできるようになることが予定されています。

とはいえ、じぶんの消費税の申告では、このインボイス方式による経理が影響しない可能性もあります。

それは簡易課税を選んでいるときです。

インボイス方式は、モノを買ったり、サービスを受けるという、いわゆる課税仕入のルールの話。

簡易課税のように売上の消費税だけで、税務署に支払う消費税を計算する場合には、登場する場面はありません。

取引先の経理

これまでは、じぶんが免税事業者でも消費税を請求することができましたし、お客さまにもこちらが免税事業者だということはわからなかったのですが、インボイス方式になると話がかわります。

じぶんがインボイス事業者の登録をしているかどうかというのは、取引先にも影響してくるわけです。

じぶんは「簡易課税を選んでいるから」と、インボイス登録をしないことでいいとしても、取引先では請求書を見て、Tから始まる番号がなければ「あれ?消費税マイナスできないじゃん…」と気づくことになります。

取引先が売上規模が大きくて、簡易課税を選べない。

原則課税の方が有利というケースもあり、じぶんがインボイス方式を登録していないと、適格請求書発行をできずに選ばれなくなる可能性があるという話です。

前述したように、原則課税であれば、取引先では経理がタイヘンになりますし、チェックもタイヘンに。

これならインボイス登録しているところとだけ取引したほうがいいなというような流れになる可能性はあるわけです。

インボイス制度の申請は2021年10月1日からスタート

ということで、消費税のインボイス方式は2023年10月1日より始まることになっています。

免税事業者でも、課税事業者でインボイス事業者の登録をしていない場合にも前述したような影響がでてきます。

本当にインボイス登録事業者になるべきかどうかを考えてみて、必要であれば申請をしてみましょう。

インボイス登録事業者になるためには、2021年10月1日よりはじまる登録申請をする必要があります。およそ半年後からはじまるのです。

消費税を税務署に支払う義務のない(免税事業者の)方でも、「あえて消費税を払うよ」とじぶんから手をあげることで登録事業者になることはできます。

ただ、その後に売上が1,000万円以下になったとしても、インボイス事業者登録を取り消さない限りはずっと消費税を税務署に払うことになります。

ならないなら「その分値下げしてよ」ということもありえますが、値下げを迫られるよりは、消費税を払う、あるいは、簡易課税を選んで消費税を払うという手もあるでしょうね。

値引きはまるまる10%分せざるをえないでしょうが、簡易課税なら少なくともマイナスできる消費税はありますので。

簡易課税で売上から控除する消費税額を計算するときにつかう割合(売上の消費税×割合)

- 卸売 10%

- 小売 20%

- 製造 30%

- その他 40%

- サービス 50%

- 不動産 60%

2023年3月31日までに申請すれば、2023年10月1日よりインボイス登録事業者として、請求書に番号を表示できるようになります。

2022年税制改正にて、2023年9月上旬までに申請すれば10月1日からインボイス登録事業者になることができるようになりました。

これからもじぶんが仕事をつづけていく以上は、このインボイス方式のことも今から少しずつ考えておきましょう。

【編集後記】

昨日はオフ。子どもたちと午後から堀内公園に行ってアトラクションにのったり、サッカーのパス回しをやったりと。帰りにイオンに行って子どもたちの買いものなどを。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

3人で堀内公園

松屋 モバイルオーダー