フリーランスや個人事業者が青色申告特別控除(65万円)を受けるには、貸借対照表が必要です。

その貸借対照表をつくるときに、やっておきたいことをまとめてみました。

青色申告特別控除を使えば節税になる

フリーランスや個人事業者が確定申告をする場合、決算書が必要です。

- 青色申告→青色申告決算書

- 白色申告→収支内訳書

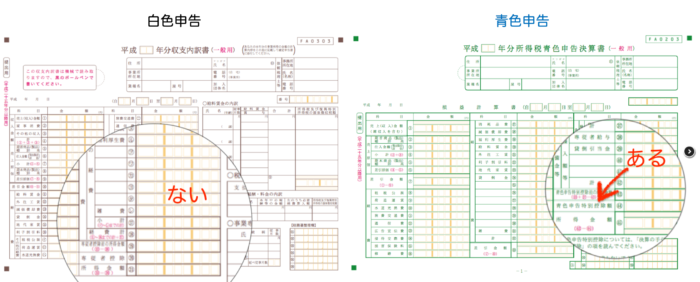

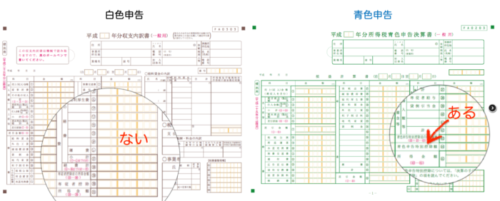

青色申告決算書と収支内訳書、書式こそ似ていますが、その中身には大きな違いがあります。

青色申告には、青色申告特別控除というものがあります。一方で白色申告にはありません。

青色申告にすると、次のようなメリットがあります。(青色申告承認申請書の提出が必要)

- 30万円未満の減価償却資産が購入年に必要経費になる(白色は10万円未満)

- 純損失(赤字)の3年間繰越し(白色では当年の損失と翌年以降の利益を相殺できない)

- 青色事業専従者の給与を届出額の範囲内で必要経費に(白色は配偶者の場合85万円まで)

- 青色申告特別控除(65万円または10万円)

- 貸倒引当金の繰入

この青色申告特別控除、通常の経費と違うのは、お金の支払いがないのに経費扱いになるという点。

青色申告特別控除には、10万円控除と65万円控除の2つがあり、65万円または10万円が経費になるのです。

金の支払いはないのに、です。

例えば、所得税10%と住民税10%(住民税は誰でも10%)の人なら、65万円×20%=13万円、さらに所得税20%と住民税10%の人なら、65万円×30%=19.5万円の税金が減ります。

さらに、これが毎年続くわけです。

- 13万円×10年=130万円

- 19.5万円×20年=390万円

と複数年で考えると、ずいぶんと大きな差となってきます。

こうなると、某オンライン会計ソフトがいくら「ずっと無料」だとしても、白色申告の道を進むメリットというのは感じられません。

青色申告はタイヘンだから…という声もありますが、白色申告でも、帳簿の保存など求められるものは青色申告とほとんど差がないのが現状。

ということで、モノ買って経費にする…なんて節税をしようとするなら、まずは、青色申告特別控除をキッチリ受けることを考えるべきでしょう。

65万円控除を受けるには、貸借対照表の作成が必要

前述したとおり、青色申告特別控除には、10万円控除と65万円控除の2つがあります。

10万円と65万円がありますが、せっかくなら効果の高い65万円の控除を目指しましょう。

| 損益計算書 | 貸借対照表 | |

| 10万円控除 | ○ | ー |

| 65万円控除 | ○ | ○ |

その65万円控除を目指すなら、損益計算書に加えて、貸借対照表をつくることが必要です。

とはいうものの。貸借対照表と聞くと、それだけで気が遠くなりそう…という声も聞こえてきます。

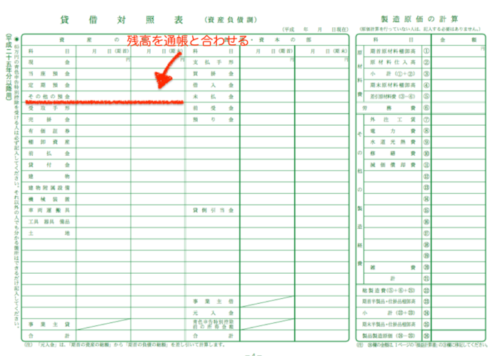

そこで、まずは貸借対照表を「各科目の残高一覧表」というイメージでとらえてみるといいでしょう。

まずは預金の残高を合わせてみる

その貸借対照表をつくる入門編として、「預金」からはじめてみるのがおすすめです。

まずは、通帳の残高と貸借対照表の残高を一致させることを目指しましょう。

通帳の取引をすべて入力する、あるいはネットバンクのデータを連携すれば、残高は一致するはずなのですが、一致しない理由としてよくあるのが次のようなケース。

- 通帳は1つで仕事もプライベートのものも一緒になっていて、計算に必要のないプライベートの出金を経理しておらず、残高が通帳と一致しない

- クラウド会計を入れてみたけど、データ連携の設定ができていなかった

そして、貸借対照表をつくるには、次のように進めてみるのがおすすめです。

- 預金通帳と預金残高を一致させる

- 固定資産台帳と固定資産(車両や工具器具備品など)の残高を一致させる

- ローン返済表の年末残高と借入金の残高を一致させる

- 12月取引で翌年の1月に入金された売上を売掛金として、仕入を買掛金として処理する

- そのほかの貸借対照表の科目も同様に。(残高と、その内訳がハッキリわかっていることがポイントです。)

1つずつ一致させていけば、貸借対照表はそれなりの形になっていきます。

売掛金と買掛金について補足すると…

12月取引で翌年の1月に入金された売上については、次のように。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 売掛金 | 1,000 | 売上 | 1,000 |

同様に12月に取引し、翌年1月以降に支払う仕入については、買掛金として処理します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 仕入 | 500 | 買掛金 | 500 |

どちらも年末時点では未入金、未払い、ということを意味します。

1つずつ残高を一致させていれば、少しずつ貸借対照表のことがわかってきます。

65万円控除は敷居が高いと感じ、貸借対照表をつくらずに「10万円控除」…というケースはよくある話ですが、会計ソフトや預金のデータ連携を利用すれば、難易度はそれなりに下がります。

とはいえ、最初の設定を正しくする、あとで必ずチェックする、といったことは欠かせません。

せっかく青色申告にするのであれば、貸借対照表のしくみを理解して、青色申告のメリットと経理する数字は最大限に活用しましょう。

損益計算書だけ見ても、「借入残高はいくら?」とか「預金残高はいくら?」といったことはわからないので。

【オフ会のお知らせ】

3/13という繁忙期にあえてブログ読者向けのオフ会を開催します。

→ 3/13 確定申告の繁忙期にあえてオフ会!(あと2名)

【編集後記】

昨日は確定申告を中心に。昨日はHPのサーバー移設をしました。プラグインがあるので、1回目に比べれば、かなりスムーズにできました。それでもプラグインで合わないものがあり、エラーにはなりますが、エラーの出たプラグインを外せば大丈夫でした。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

HPサーバー移設

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。