「1年の計は元旦に…、ということで月次決算やっています。」とはいうものの、それが月次決算として使える数字かどうか?というのはまた別のはなしです。

もったいない月次決算になっていないか?

月次決算を説明するにあたり、まずは決算(本決算ともいいます)のことから考えてみます。

決算(本決算)というのは、年に1回。

その決算で「今期の利益はいくら?」というのがわかるわけです。

でも、それは逆に言うと、決算になるまで何もしなければ、利益がいくらになるかさっぱりわからないということでもあるわけで…。

それじゃあ、マズイ。せめて毎月決算して月に1回は利益を見たほうがいいでしょ?

ということでやるのが月次決算。

月次決算は、どちらかと言えば「いくらの利益?」かを正確にというより、「利益がいくらか?」をできるだけ早く知りたいためにするもの。

なので、本決算に比べれば、多少粗くてもいいわけです。

ざっくりでもだいたいのことがわかれば…。判断するにはじゅうぶんでしょ?という感じです。

ただ、「ざっくり」にも程度があるわけで、「利益100だと思ったら実は80だった」という感じで判断に影響ないレベルのものであれば問題ありません。

ところが「利益100は実は▲50(赤字)だった」というものであれば、どうか?

これで何を判断しろというのか?「来月は?再来月は??」と不安は募るばかり。もったいない。

「月次決算やってますよ」

「月の取引はぜんぶ経理処理しているし。」

といってても、実は今の月次決算では足りないところがある、というのはよくある話です。

月次決算で本当の利益を知るためにやっておきたいこと

月次決算では、1月の取引は1月の月次決算に反映させる、というように、その月の取引を取引した月の実績に反映させること(発生主義といいます。)はもちろん大事です。

ただ、それだけでは不十分。

月次決算を使えるものにしようと思うと、1つやっておくべきことがあります。

それは

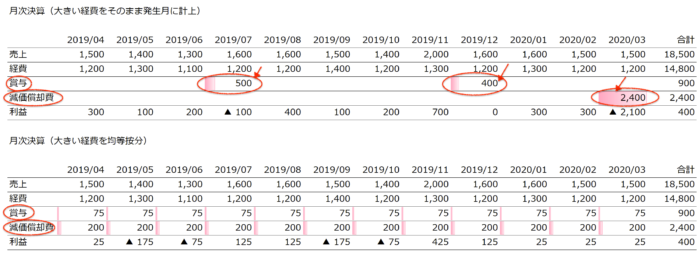

大きな経費を毎月に同額で振り分けておく

こと。

例えば、減価償却費。

減価償却費というのは、固定資産を少しずつ経費にするというもの。

固定資産を毎月使っているのだから、毎月少しずつ減価償却費を計上するという方がむしろ正しいはず。

ところが、これを決算でまとめて計上しているパターンもお見かけすることがあります。

そうすると、11ヶ月目まで利益が出ていたのに、決算月に減価償却費がドーン、と経費で処理されて利益は大幅に減少。

「それまでの利益は一体何だったの…?」という話にもなります。

こういった大きな経費が特定の月にだけあると「どのくらい利益が出る?」という利益予測をたてにくくなります。

さらに、減価償却費があるとわかってれば、もう少し判断違ったかも…なんてこともあったりするわけです。

そこで、やっておきたいのは、年間経費の見込額を1/12ずつ毎月、均等額を計上しておくこと、というわけです。

そうすると、「これから」のために数字を使いやすくなりますし、数字も予測しやすくなります。

上はそのまま発生月の経費にした場合、特定の月だけにドーンと経費が発生します。

これに対して下は、毎月均等にしたパターン。

均等額を計上することで、赤字が実力不足によるものなのか、特定月に大きな経費が出ているから赤字に見えるだけなのか、というのがざっくりわかります。

あとは、賞与なども。

7月と12月など、特定の月にドーンと経費が上がるようなものは、毎月均等で経費になるように経理処理して、月次決算に反映させることを検討しましょう。

これによって、経費をある程度平準化させることができます。

結果、「経費(固定費)はざっくり毎月○円だから…、必要利益は…?」という感じで、これから先を数字で考えるようなケースでも検討しやすくなります。

このあたりの話、詳しくはこちらの記事で。

同じように前期の実績数字を見て、経費負担が大きなものはないか探してみましょう。(事業によって何が?というのは違います。)

せっかくなら「利益がどれくらい出ているか?」というのを毎月わかりやすくするべきです。

「利益」と「お金」のチェックは欠かせない

利益と同じように意識しておきたいのは「お金」です。

なぜかと言えば、利益が出ているからといって、お金もあるとは限らないからです。

通常、月次決算をやっていれば、

- お金は入金されていないけど、売上になっている

- お金は払っていないけど、経費になっている

というものは損益計算書に載っていますけど、それ以外にもお金の動きとしては、

- お金は払ったけど、経費になっていない、経費にならない→前払金、借入金返済(元本)など

- お金は入金されたけど、まだ売上になっていない、売上にならない→前受金、借入金など

といったものもあるからです。

そこに「利益」と「お金」のズレがあります。

利益が出ていても、お金は減っているということもありますし、その月は赤字なのに、お金は増えている(お金を借りたから)なんてこともあるわけです。

というわけで、正しい「利益」が出ているかどうかを知っておくことも大事ですが、「お金が増えたか?」「お金が減ったか?」を見ることも同じように大切。

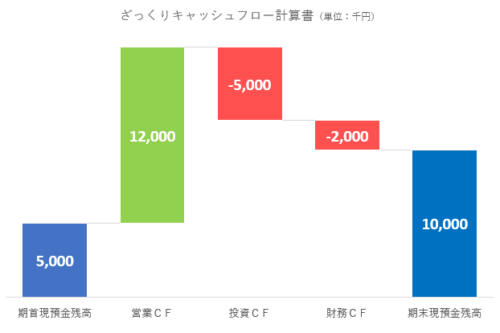

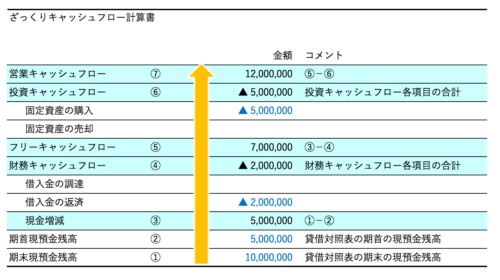

お金が増えたかどうかは、現預金の残高を見ればいいのですが、「どうして増えた」「どうして減った?」というのは、決算書や試算表などをみたところでわかりません。

その場合にはキャッシュフロー計算書というものをつくってみるのがいいのですが、これが少々難解です。

会計ソフトでざっくり作成できるものもあります。

例えば、「Excelでつくってみよう」というのであれば、以前にExcelでグラフにする、という記事を書いていますので、試してみていただければ。

月次決算をせっかくやるなら、「これからどうする?」のためにぜひ使いやすいものにしましょう。

【編集後記】

昨日は朝から奈良へ。出かける時は朝早く出るようにしています。奈良に行った時によく行く喫茶店で初のモーニング。帰り道では、「三重と京都は実は隣接していた」といった発見もあり、楽しめました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

フレールでモーニング

ファミリーマート 大淀桧垣本店

奈な屋

道の駅 お茶の京都 南みなみやましろ村

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。

サービスメニュー

- 5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

- セミナー開催リクエストフォーム

- 相続税申告・贈与税申告

- 個別コンサルティング

- スポット相談

- メールコンサルティング

- 顧問契約(法人)

- 顧問契約(フリーランス・個人)