「経費になるか、ならないか?」経理をしていれば、必ず考えることです。

遠目で見て人と見間違えたAI搭載の受付嬢ロボット。固定資産でしょうね。

ただ、知っていればわかるものもあり、最低限のものを知っておくと便利です。

経費になるかどうか?

自分で経理をすると、つまずくのは「これって経費になるのか?」ということ。

経費になるか、ならないかということであれば、仕事に関係あるかどうかで判断することになります。

ただ、実際は支払ったとしても、経費として損益計算書に載るものばかりでもないわけです。

貸借対照表に載せるものもあって、これがより経理することを困惑させることになります。

とは言っても、一度覚えてしまえば、パターンで処理できるものも多く、それらを押さえておきたいところです。

これは経費にならない 例えばこんなもの

経費にならないもの。

現金で支払って領収書をもらっているのであれば、処理する必要はありません。

ただ、仕事用の通帳から支払っていれば、貸借対照表の預金の残高を一致させるために会計処理をする必要があります。

仕訳をしなければ、預金残高は合わないです。

主なものをいくつか挙げてみました。

借入金の返済

融資を受ければ、毎月返済をしていきます。

このとき元本と利息を合わせて返済していくわけですが、このうち利息は必要経費になるけど、元本部分は経費にはなりません。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 借入金 | 100 | 預金 | 105 |

| 支払利息 | 5 |

借入金の元本については、借りたときにこういった仕訳をしているはずです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 預金 | 100 | 借入金 | 100 |

その借りていたお金を返すだけでもらったわけでもありません。

だから、貸借対照表に載っていた借入金を減らすという処理をすることになります。

元本は経費にならないと覚えておきましょう。

所得税・住民税・事業税

次は税金関係。

所得税や住民税を払ったといった場合、払っているので経費にしたいところですが、残念ながら経費にはなりません。

つまり支払ったときには、「事業主貸」で処理することになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 事業主貸 | 100 | 預金 | 100 |

参考までに。個人事業税を支払った場合には、その個人事業税は、必要経費になります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 租税公課 | 100 | 預金 | 100 |

個人事業税について、ひとこと言うなら現金で支払って領収書をもらう場合、必要経費に計上し忘れることがあります。

忘れることのないよう、ネットバンクやクレジットカードなどで支払うのがおすすめです。

同じようなところで言えば、固定資産税とか自動車税も仕事に使っているのであれば経費になります。

「どんな税金かによって、経費になるかどうか変わる」そんな理解でいいでしょう。

国民年金・国民健康保険料・小規模企業共済等掛金

社会保険。

サラリーマンであれば、社会保険に加入していて、保険料は給料から天引きされます。

ところが、フリーランスは、会社から給料をもらいません。

結果、国民年金や国民健康保険料を自分で支払うことになります。

この国民年金や国民健康保険料を仕事の通帳から支払っているような場合、必要経費にはなりません。

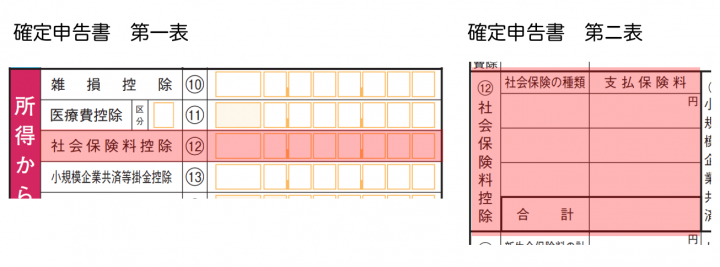

その代わり、確定申告書の「社会保険料控除」の欄に支払った金額を記入します。

国民年金や国民健康保険料は、確定申告書に直接入力するので、仕事用の通帳から引き落としになっているのであれば、そちらでも経費計上をしてしまうと、ダブルで引くことになってしまうわけです。

そんなわけで会計処理は次のようにしておきましょう。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 事業主貸 | 100 | 預金 | 100 |

同じ理由で小規模企業共済に加入している場合に、支払った掛け金も経費にはなりません。

確定申告書の「小規模企業共済等掛金控除」の欄に記入し、会計処理ではやはり「事業主貸」で処理します。

保証金

事務所を借りている場合、入居するときに保証金を支払うことがあります。

この保証金が退去するときに戻ってくるならば、その戻る部分の金額は、必要経費にはなりません。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 保証金 | 100 | 預金 | 100 |

30万円以上の減価償却資産

仕事をしていれば、高額なPCや設備を買うこともあるでしょう。

その買った資産が30万円以上であれば、買ったときに必要経費にすることはできません。

じゃあ、どうやって経費にするのか?

減価償却です。

決められた耐用年数にわたって必要経費にします。

ざっくり言うと、車を300万円で買った場合、6年間で毎年50万円ずつ必要経費にしていくことになります。

より詳しい内容はこちらの記事で。

その数字はどこに反映されている?

経費になるか、ならないか?貸借対照表の資産になるか?負債になるか?

貸借対照表の存在が科目の区別を複雑化しているでしょう。

ただ、数字をわかるようになるためには、貸借対照表の理解は欠かせません。

どの科目になるかを判断するのは、慣れないと大変ですが、ちゃんとルールを知っておけば、そんなに難しいことではありません。

前述のものだけでも知っていれば、かなり違うでしょう。

まずは、経理を自分でやってみることから。

自分が経理処理した金額がどこにどう反映されているかを知ることから始めてみましょう。

【編集後記】

昨日は1日オフ。シャツを買いに赤池プライムツリーへ。受付にいたのはAI搭載の人型ロボット。遠目からではわかりませんでした。長女(9)がトイレの場所を聞くと、「トイレは…」としっかり答えてました。動画とっておけばよかったな〜。^^;

【昨日の1日1新】

※「1日1新」→詳細はコチラ

AI人型ロボットの受付嬢

FRENCH Bleu 赤池プライムツリー店