「経費になるかどうか?」経理をしていると判断に迷うところではあります。

経費になるか?ならないか?の判断、鍵を握るのは自分自身

ただ、その判断基準は自分自身にあります。その判断力を磨いておく必要があります。

経費になるのか?ならないのか?

「これって経費になるの?ならないの?」

経理あるあるのナンバー1は何と言ってもこれじゃないでしょうか?

レシートや領収書があるからといって、経費になるとは限りません。

これには判断が必要です。経費になるには、仕事に関係がある支払いであることが大前提。

その支払いがまったくのプライベート利用なら経費になるはずもなく。

経費になるかならないかで、税金も変わってきますので、それなりにこの判断が大事になってきます。

経費かどうかの判断基準は自分で磨いていく

はじめに結論を言っておくと、「経費かどうかの判断基準は自分自身にある」ということ。

例えば、1枚のレシートや領収書を見たところで、何を買ったかという情報は書いてあったとしても、何の目的に使ったかまではわからないことがほとんど。

一見、レシートだけ見ると経費にできなさそうでも、仕事のために使ったのであれば、経費にできる可能性大。

じゃあ、そのレシートは実際、何のために使ったものなのか、その本当のところは、税務署はもちろん、税理士にもわからず。

それを知っているのは、支払った本人だけ。

経費の判断を税理士など人任せにすると、本来経費にできるものが、レシートの表記だけ見て判断される可能性だってあります。

だから経費になるか、ならないかの考え方、その判断基準は、自分で磨いておくのがいい。

例えば、飲食のレシートの場合。

1人で目的なく昼食を食べに行ったのなら、それは日常的行動をしたにすぎず、経費にはならない。

一方で、取引先の人との打合せであれば、それは仕事にも関係があるわけで、これは「会議費」で経費。

さらに、次の約束までに時間が空いたから、仕事をするためにカフェに入ってカフェラテを注文。

そのドリンクがいわゆる場所借り料に相当する、ということであればこれも経費です。

試しに私のレシートで判断してみると

具体例でいくつか紹介。私の経費候補のレシートから判断してみます。

毎朝、これを経理処理しています。

ひとりの税理士の判断基準によるものです。見解が違う税理士もいるかもしれないのでその点はご了承を。

まずは駐車場代を

当然、駐車場代もプライペートで動物園に出かけた時のものなど、仕事に関係なければ経費にはできません。

今回の場合、1枚は税理士会に行ったとき、もう1枚はお客様を訪問した時に利用。

ということで経費に。これは問題ないですよね。

次のアポまで時間が空いたので

お客様を訪問する前に時間があったので、レストランに入り、飲み物を注文。

どちらかというと目的は飲み物ではなく、次の予定までの場所代でした。

ここでは、主にブログを書いたり、仕事に関係する本を読んだり。私にとってはブログも仕事の1つですし、仕事にもつながっていますので。

レシートだけ見て税務署に何か言われれば、これは仕事に関係あると説明できます。ということでこれも経費に。

パンを買ったんだけど

最後、朝、お客様のところに行く前にパンを買いました。これがそのレシート。

一見、わからないのですが、この中に長男(2)に買ってあげたパンとジュースが一緒に入っています。(笑)

| フランクロール(ケチャップ) | 151円 |

| アンパンマン完熟りんご100 | 75円 |

これは仕事にまったく関係がない。

「わからないんじゃないの?」と思うかもしれませんが、後述の理由もありますし、ここは税理士としてもブレてはいけないところ。

で、これを経費から外します。外すときは取り消し線を引くなどしてわかるようにしておけば問題ないでしょう。

レシートを分けるってのもいいんでしょうが、店員さんもわたしも面倒です。

残りのパンはお客様にとあるお礼で買った手土産なので、「交際費」。経費で問題ないでしょう。

ということで、経費にできるかどうかの基準をざっくり挙げてみると、

- 仕事に関係のある支出かどうか?

- 売上に直接関係のある支出か?

- 売上に直接関係なくても、売上との関連性を説明できる支出か?

- 自分で支払ったものか?

といったところでしょう。

「説明したいけど、忘れちゃうなぁ、きっと」という方は、レシートや領収書の裏などに「誰の何のために買ったのか?あるいは利用したものか?」ということを気になったレシートや領収書だけでもメモしておくというのも1つです。

Evernoteにメモでもいいですし。

面倒かもしれませんが、あとで問題になれば、そっちの方が面倒なことになる可能性が大です。

「んなもん、バレないでしょ」という判断が引き寄せるもの

経理処理をするために、最後に残るものは支払った証拠となるレシートや領収書。

「見たって税務署もわからないから、経費にしておけばいいんじゃない。」という甘い考えはやめておくべきでしょう。

その理由はこんなところです。

超絶に重すぎる罰金が来たる その名も「重加算税」

税務署も税務調査でたくさんの甘い判断を見てきています。

- 手書きの領収書の10,000円の1の左に1を書き加えて110,000円の領収書にしてみたり。

- ガソリンスタンドなどに置いてある白紙の領収書(これ自体どうなんだと思いつつ・・・)をもらってきて、自分で書いて経費にしてみたり。

税務署もそういったものは山ほど見てきているのです。

ごまかしたりしても、ハッキリ言って時間の問題。すぐに見つけてしまうことでしょう。

そういった悪質なケースでは「ちょいと、税金ごまかしたでしょ?」となって、重加算税(35%→最大50%)をはじめとする超絶重〜い罰金を払うハメになります。

こんなの払ってたら、うまくいってた仕事も一気にうまく行かなくなります。

取引先の名前なんか使っていようものなら、もし反面調査にでも行かれたらそれこそ信用ガタ落ち。

悪いことはいいません。「〇〇の仕事に使ったんです。」と堂々と説明できないのなら、やめとくべきです。

事業がうまくいっているかわからなくなる

違った視点から見て、もう1つあげるとすれば、仕事がうまくいってるかどうか現状の判断ができなくなるということ。

例として、実際の支払いは3人でワリカンしたのに、2人からの「俺領収書いらないから、もらっときな。」みたいな甘〜い誘惑にのって全額を経費にしちゃうとか。

これを1回やると、もう後戻りできず。2回、3回と繰り返してしまい・・・。

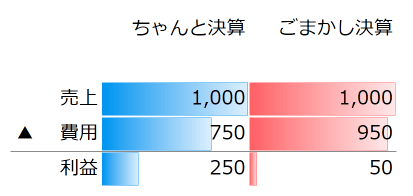

結果、利益が出ているかどうか、いくら利益が出たかを数字で見ようと思っても、

この場合、本当の利益が250なのに、わずか50の利益ということになり、もはや損益計算書は使い物にならない。

自分以外の人が払った経費まで入っちゃってますから。

せっかく経理しているのにこれじゃあ、何のためにやってるのかわかりません。

同業他社と比べて、利益が少なすぎるといって、やっぱり税務署が来る可能性だってあります。

ただし、利益はいくらごまかしても、お金の動きは嘘をつかないということだけ付け加えておきます。

経費にするなら、ただ処理するだけでなく、「なぜ経費になるのか?」、「自分の口でしっかり説明できるか?」ということを意識しながら経理してみるのがおすすめです。

その判断基準も日頃の経理処理をしながら磨いておきましょう。

【編集後記】

昨日は10月申告の法人の決算処理を。夜はお客様の会社の食事会にご一緒させて頂きました。マスタードがお肉に合うというのは新しい発見でした。