毎月、早めに数字を見ていくことをおすすめしています。

月次決算をした後は月次推移でチェックしてみよう。使いにくいのですが…。

税金の計算のためだけに、経理をしていてはもったいないです。

月次決算ではだいたいわかればいい

会社でもフリーランスでも、ひとり仕事をしていれば、実績がどうだったかのチェックは早めにしたいものです。

例えば、

- 今月はいくら利益が出たか?赤字か?

- お金はいくら増えたのか?減ったのか?

- その原因は?

といったことです。

月次決算では、正確性よりも早いタイミングで数字を見て、判断できることが大事です。

私は3月の実績は4/1にはチェックしています。

正確性ということで考えると、ETCの3月の利用実績のデータがまだわからないので、正確とは言えません。

でも、それは金額的にも大きくないので気にしていませんし、正確な数字を待っていたら翌月1日に確定するのは難しいでしょう。

この4月の上旬に2月の正確な実績を見ているよりは、3月のざっくりの実績を見た方がいいはずです。

もちろん、決算では正確な数字でないといけないのは、言うまでもありません。

翌月1日にざっくり数字を見るための3つのコツ

月次決算の精度を上げるためには、コツがあります。それは次のようなものです。

- 売上も経費も発生ベースで計上する

- 大きな経費は均等按分して計上する

- 残高をチェックする

① 売上も経費も発生ベースで計上する

発生ベースというのは、3月に取引したものは3月の日付で仕訳をするということです。

入金日ではなく、取引をした日です。

売上の場合なら、3月31日に取引をしたのであれば、下記のような仕訳をし、

3/31 売掛金 100 /売上 100

入金時には次のような仕訳をします。

4/25 預金 100 /売掛金 100

これは経費の場合でも同じで、3月にモノを買ったというのであれば、支払ったのが4月でも、3月の日付で仕訳します。

3/25 消耗品費 100 /未払金 100

3月末日では、まだ支払いが済んでいないため「未払金」を使います。

そして、4月30日に支払った時には下記の仕訳をするわけです。

4/30 未払金 100 /預金 100

この発生ベースの考え方を知っておけば、決算のとき売上のもれや経費の計上もれを防げます。

② 大きな経費は均等按分して計上する

前期の実績を見たときに、どこか特定の月に大きな費用が計上されている月はありませんか?

例えば、こういったものです。

- 減価償却費

- 保険料

- 固定資産税

- 年払いの会費

- 賞与

どんな経費がこれに該当するかは、その人、会社によって違います。

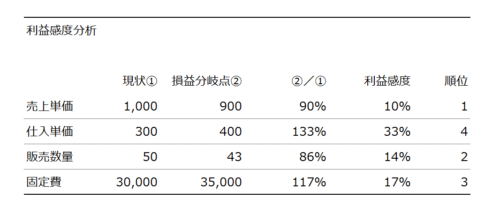

前年の月別の損益推移表などを見て、経費の発生が大きい月を見つけましょう。

その経費を1/12した金額を毎月計上します。

これをしないと月ごとに固定費が増えたり、減ったりして、いくら固定費がかかっているかわかりにくいのです。

だいたい毎月100万円かかっているとか、200万円かかっているとかがわかります。

そうするとこういった計算もできます。

特定の月だけ費用負担が大きいものがあるなら、できるだけ毎月に均等按分することをおすすめします。

③ 残高をチェックする

月次決算の精度を上げるには、当たり前ですが、残高のチェックは必要です。特に預金残高。

月次だから多少荒くてもいいとは言っても、預金残高は合っているはずです。

預金残高があってないと、「大丈夫?」と全体的に信用できない数字になってしまいます。

それ以外にも。売掛金をチェックしたら、未入金があったり、未払金を見たら、支払い忘れを見つけたと気づくこともあります。

そういうことからも残高は確認しておきます。

ミスを発見するには?

月次決算をしていても、計上もれなどミスもあります。

そう言ったミスを減らすには、比較してみることがおすすめです。

月次推移表を見て、前月や前々月と比較してみたり、前年同月と比較してみたり。

一方向からだけ見ていても、ミスに気づきませんが、違う方向から見ることで、計上もれに気づくこともあります。

そうして、毎月数字を見ることを繰り返して、数字に慣れていきましょう。

数字を見ていれば、気づくことも多いです。

【編集後記】

昨日は法人の決算と資料の編集、HPカスタマイズをしてセミナーと新サービスを告知。やっぱり文章を書くのって難しいなぁと感じる今日この頃です。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

新サービス告知