仕事を続けていくためには、利益を出すことが必要です。

ただ、利益だけ見ていても自分の仕事の現状は見えてきません。

利益は預金口座にあるの??

「仕事を続けるためには利益出さないと・・・。」

よく言われることです。

個人で仕事をしている人なら、誰もが考えることでしょう。

売上がいくらで、粗利益がいくら、利益はいくらかなのか?

それを数字で教えてくれるのが損益計算書です。

また、過去の実績だけでなく、「あと10%利益を増やしたかったら、これからどうしたらいいか?」といったことも損益計算書を使えばわかることです。

ここで1つの疑問が出てきます。

「あれ?利益って、そのまま預金口座にあるのかな?」と。

利益というのは、誤解を恐れずに言えば、売上と経費の単なる差額でしかありません。

利益の分だけ銀行口座の残高が増えるわけでもありません。

確かに赤字では、お金は減るばかり。だから利益を出すことは必要です。

でも、その利益が現金の増加につながっているかどうかはわかりません。

お金が増えているかどうかを別のところでチェックしておく必要があるわけです。

そのための貸借対照表であり、キャッシュ・フロー計算書です。

貸借対照表でチェックしてみること

貸借対照表を見ると、損益計算書でわからないことをチェックすることができます。

逆に貸借対照表まで見ないと、数年間で積み上がった現状の問題点も見つけることができません。

在庫が多すぎるとか、固定資産が多すぎるとか、損益計算書ではわからないことです。

そもそも貸借対照表って何?という人にはこちらの記事を見て頂ければ。

わかりにくければ、グラフにして見ることはおすすめです。

まだもらっていない売上のお金

損益計算書で売上になっているけど、未回収のお金があれば、貸借対照表では売掛金として表示されていて、お金には変わっていません。

翌月に入金があればいいのですが、相手が振込みを忘れていると、その売掛金はいつまでもお金に変わってくれません。

利益をお金に近づけるためにも、期限が来ても入金がないなら、すぐに連絡して振込みしてもらいましょう。

損益計算書だけ見ていたら、この未入金にはすぐに気づけないでしょう。

支払いも同じです。振り込むべきお金を間違えていたとか、全然こちらが支払い忘れていたら相手はどう思うでしょうか?

会計を見て気づくことも多いです。

車を買ってお金がほとんどなかった・・・

「なんか知らないけど、お金が増えてたから、車買おうっと。」

そんなわけで、車を買ってみたものの預金口座にはお金がほとんど残ってない。

貸借対照表を見て、預金残高や入出金の見込みを見ていたら、そんな話にはならなかったでしょう。

特に節税目的だけで車を買うべきではありません。

税金以上に大きなお金を失います。

在庫がどんどん増えている(在庫のある仕事なら)

利益が出ているけど、お金がない。

「そういえば、大型値引きがあるっていうから、大量に仕入れしといたんだよね。」

在庫を持つのはいいのですが、その在庫は売らないといつまでたってもお金には変わりません。

目先のおトクを追うより、先を見て判断するべきです。

貸借対照表で在庫残高が多すぎないかもしっかり見ておきましょう。

どの商品を入れるかもよく考えるべきです。

利益が出ても、入金がなかったり、必要のない在庫や固定資産に姿を変えているということは多いです。

「ざっくり」キャッシュフロー計算書をつくってみよう

お金の残高は貸借対照表を見ればわかります。

でも、お金がどうやって増えたのか減ったのかということは、損益計算書でも貸借対照表でもわかりません。

その動きを見るには、キャッシュ・フロー計算書です。

資金繰りをよくするためには貸借対照表とこのキャッシュ・フロー計算書もみたいところです。

ただ、キャッシュ・フロー計算書は、貸借対照表以上に馴染みのないものでしょう。

本当につくろうと思うと難しいので、慣れてみる意味でも、まずはざっくりと自分なりのキャッシュ・フロー計算書をつくってみるのがおすすめです。

「ざっくり」キャッシュ・フロー計算書の作り方

表示はお金が入ってくるならプラス、お金が出て行くならマイナス表示です。

プラスだからいいとか、マイナスだから悪いというわけでもありません。

使うべきお金もありますから。

① 現金預金の残高をひろう

まずはお金が増えたか減ったかというのは、前月と当月の試算表の現金預金の残高を使います。

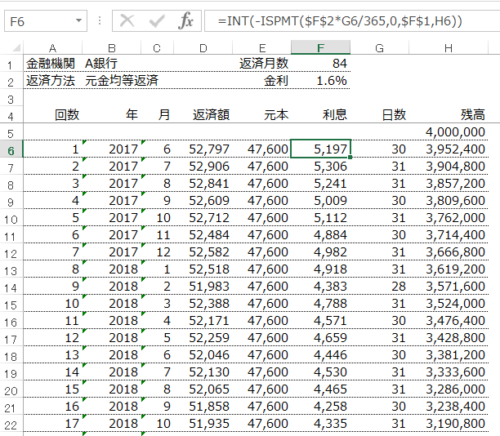

② 借入金の返済額は?

借入金は毎月いくら返済しているか?(試算表の短期借入金や長期借入金)を確認してみましょう。

試算表の借入金の借方と貸方発生額の差額(借方(左)の発生が多ければマイナス表示)を入力します。

③ 投資をしているか?

・大きな買い物をしていないか?(試算表の車など固定資産の借方発生額)

といったことを確認してすれば、逆算でキャッシュ・フロー計算書をざっくりつくることができます。

ただ、会計では正しくないのですが、自分が投資だと思っていることなら、ここに入力してみても面白いです。

(たくさんの会計士や税理士に怒られそうですが・・・。)

例えば、私の場合であれば、研修とかIT投資とかになります。

お金の動きはどうなの?

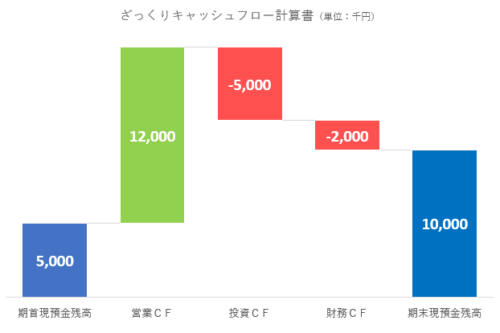

そうして完成したざっくりキャッシュ・フロー計算書はこんな感じです。

数字は適当なのものです。

営業キャッシュフロー(仕事でのお金の入出金)は逆算で計算します。

営業キャッシュフロー(仕事でのお金の入出金)は逆算で計算します。

どう見たらいいの? 例で教えて

簡単にいうと、ひとつの理想はこんな感じでしょうね。

営業キャッシュフロー(+)

投資キャッシュフロー(ー)

財務キャッシュフロー(ー)

お金の増減 (+)

営業で稼いで、自己投資もどんどんして、借入金を返済しても、お金が増えているという状態です。

2月はまさにこの状態と言えるでしょう。

逆にこんな場合は要注意です。

営業キャッシュフロー(ー)

投資キャッシュフロー(+)

財務キャッシュフロー(+)

お金の増減 (ー)or(+)

赤字なのにドンドン投資をして、足りないお金を借りているという状況。

(開業当初はこの形もあるのでしょうけど)

できるだけ毎月の現金増加を銀行からの借り入れではなく、利益を出しながら増やしたいところです。

グラフにして表示してみてもいいでしょうね。

数字を見てもらうことは大事なのですが、苦手意識が先行しちゃうことも事実。

まずは自分の現状を知ることが大事です。

そのためにルールにとらわれない、自分なりの数字の見つめ方があってもいいのではないでしょうか?

誰にも迷惑をかけませんし。

そうして変化に気づけるようになれば、それは大きな一歩です。

【編集後記】

昨日は1日オフ。子供たちを連れて実家に行きました。Jリーグが開幕し、今年J1に復帰した名古屋グランパスも勝ったようでよかったです。補強もしたので、何とか今年はJ1でいい成績を残してもらいたいです。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

ふるさと納税の佐賀牛