資金繰りをよくするためには、できるだけ早くお金をもらうことです。

資産をお金に変えていくことで、資金繰りは改善します。

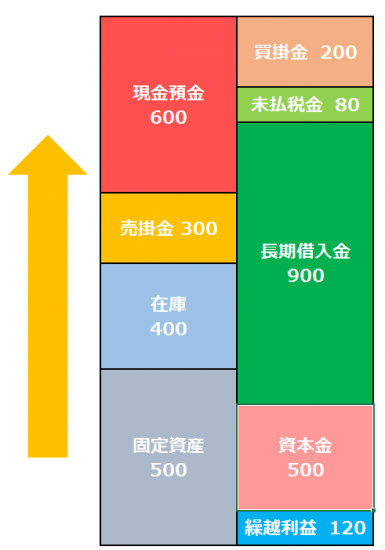

お金の回収はできるだけ早く 資産はできるだけ上にもっていく

資金繰りをよくすることは事業を継続する上では欠かせません。

そのポイントの1つに資産をできるだけ早くお金に変えることがあります。

・ 売掛金をお金に変える

・ 在庫をお金に変える

・ 設備など(固定資産)を売ってお金に変える

この「できるだけ早く変える」というのがポイントです。

売掛金はできるだけ早くお金にかえないと、回収できなくなり最後には貸倒れになってしまうかもしれません。

在庫はできるだけ早くお金にかえないと、正規の値段では売れなくなり滞留在庫になってしまいます。

いらなくなった設備をずっと保有し続ければ、不要な保有コストもかかります。

資産はできるだけ上に

そうならないように、タイミングよくお金に変えていく必要があります。

在庫よりは売掛金にすべきですし、売掛金より現金にすべきです。

少しでも上にもっていくようにしましょう。

そのためには、貸借対照表の左側(資産)の動きを定期的に見ておくことが大事です。

貸借対照表を理解しないで資金繰りの改善はない

売掛金の金額が増えていくようであれば、未入金のまま滞留している可能性があります。

取引先が多くなるほど管理しにくくなります。まずは貸借対照表で森を見てみましょう。

貸借対照表を理解するにはイメージ図にするのが一番近道です。

資金繰りをよくするためには、損益計算書で利益がでていればいいと考えている人がいますが、それでは片手落ちです。

例えば、損益計算書の売上は相手にモノを引き渡したり、サービスをしたときに認識されます。

入金のことまではみていません。

入金されている売上も未入金の売上もすべて損益計算書では売上です。

もちろん現金商売であれば、利益を出せば資金繰りはよくなりますけど、今は多くの場合には翌月以降の入金です。

売上は5月にあったけど、10月末まで入金されていない場合もあるかもしれません。

いつまでも売掛金がお金に変わりません。

そうなる前に督促をするなど、早めに現金に変えるように行動をしましょう。

新製品の発売で既存の在庫が滞留しそうなら、少し値引きをしてでも早めにお金に変えるべきです。

新しい製品が発売されても売値を変えなければ、結果的にいつまでもお金に変わらない可能性があります。

そういった入金済か未入金なのかは、損益計算書でなく貸借対照表に表示されます。

だから資金繰りを改善したければ、貸借対照表を知る必要があります。

資金繰りのことを考えれば、売上の代金の一部は前もってもらう前受金ビジネスがベストでしょう。

資金繰り改善のためには損を出すのもアリ

資産をお金に変えるためには、普段は動きの少ない設備など固定資産を手放すことも必要です。

設備を保有していれば、減価償却をすることで時間はかかりますが少しずつお金に変わります。

ただ、ムダになっている設備があれば、手放すべきです。

手放せば売却損がでることもありますが、その分利益も減って、税金として出ていくお金を減らすこともできます。

貸借対照表がメタボになる原因の多くは固定資産を保有していることにあります。

人と一緒で、貸借対照表もメタボよりスリムな筋肉質を目指すべきです。

その意味で減価償却をしない土地は必要なら買うよりも借りるべきでしょう。

【編集後記】

会計事務所に勤務していた頃、ある社長に初めてお会いして、貸借対照表について今回の記事のようなことを説明したら、次にお会いしたときに自ら手書きで「10年以上の貸借対照表のイメージ図を書いてみたよ」とみせて下さいました。銀行借入金が段々と減っていき、現金が増えていくのがわかりました。こちらが説明したことを自らの意志で実行していただき嬉しかったのを覚えています。午前中にその社長との打ち合わせでした。