健康診断は定期的に受けておきたいです。

健康診断は定期的に受けましょう

もし異常値があった場合に、素早く対応できないからです。

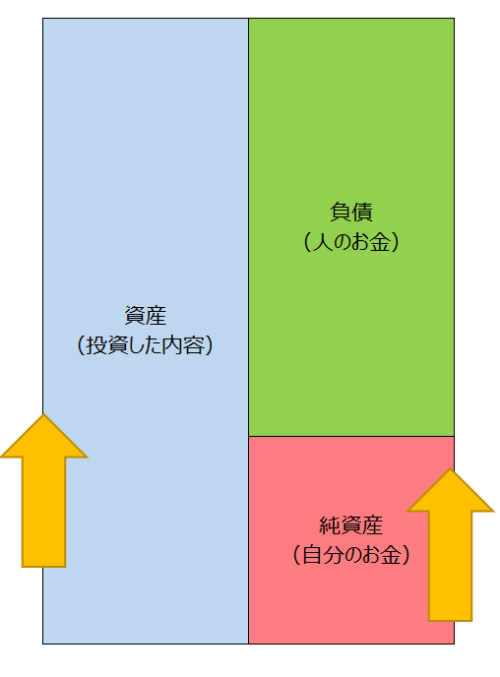

事業の健康管理、体質改善は貸借対照表をもとに行ってみるのがおすすめです。

健康診断は定期的に

先日、健康診断を受診してきました。

視力、聴力、身長、体重、心電図、採血、バリウムなど、まぁひと通りやります。

健康診断をどう考えるかは人それぞれですが、10月に予約して1月にようやく受診できたので、みなさんそれなりに関心はあるのでしょう。

毎年、受けるようにしていますが、独立してからは特に意識をするようになりました。

具体的には「何か異常値が出ていないか?」といったことです。

今回の結果は「異常なし」でひと安心。

ちなみに以前、2回ほど引っかかったことがあります。

カメラで再検査をしたのですが、結果、どちらも特に異常なし。

なんで引っかかったのか、逆に気になりましたけど。(笑)

まぁ、何もなかったので、よかったんですけど、少しでも異常値があれば、気づいて対応できるようにしています。

経営の健康診断は貸借対照表で

経営の場合でいうと、身体を意味するのは貸借対照表です。

会社の場合、設立から10期目であれば10歳、40期目なら40歳。

損益計算書が1年間の成績を表示するものであるのに対して、貸借対照表は設立からずっとやってきての現状が表示されます。

そういう意味では、より健康診断をするべきは貸借対照表です。

当然に長く経営しているほど、異常値が出やすくなります。

資金繰りが悪化した場合などは、貸借対照表を改善すると解決することも多いです。

異常値が出ているなら体質改善を

貸借対照表を作るのは、経営者自身です。

利益が出て増えたお金を何に使うのか?その判断1つによっても貸借対照表は大きく変わります。

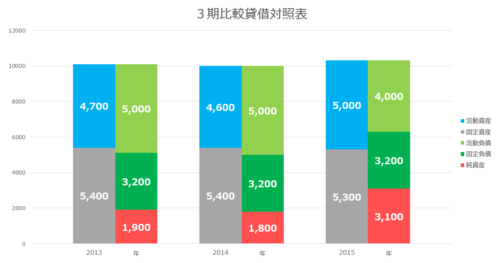

こんな2つの貸借対照表。左のほうは「流動資産<流動負債」になっているので、資金繰りはキツイはずです。右のような貸借対照表のほう持っていけるようにします。

例えば、固定資産のうちに売れるものがないかを検討するなど。

そのほかにも

- 回収できない売掛金が残ったまま

- 売れない在庫が残っている

- 減価償却をしない

というのでは、貸借対照表がメタボになっている可能性があります。

そうなっているなら、貸借対照表の体質改善が必要です。

資産は固定資産より流動資産へと、できるだけ上に持っていくようにする、逆に右側の負債と純資産はできるだけ下に、純資産の金額が大きくなるようにするのがコツです。

数字で見ていても、貸借対照表はわかりにくいもの。

イメージ図にしてみるのがおすすめです。

貸借対照表がどう変化したのか、こまめに動きをチェックしてみましょう。

【編集後記】

昨日は自分の経理をして1月の実績把握をして年間見込みを確認。その後にお客様訪問。夕方には、とあることから教室で待機していた長女(9)を学校に迎えに行きました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

長女(9)を学校に迎えに行く