経営をする上で、貸借対照表は損益計算書に比べて「あまり見ない」という方も多いのではないでしょうか?

ただ、貸借対照表は、意識して作っていきたいものです。

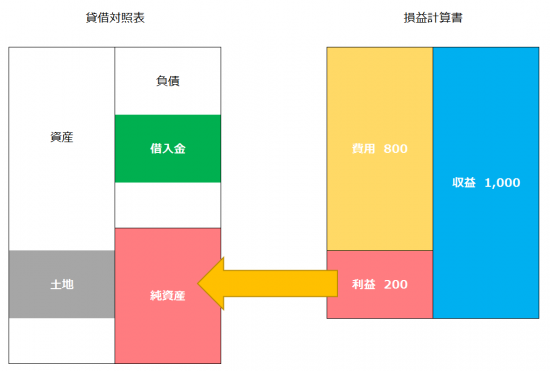

貸借対照表と損益計算書

わかりやすいようにざっくりの説明で書いてみます。

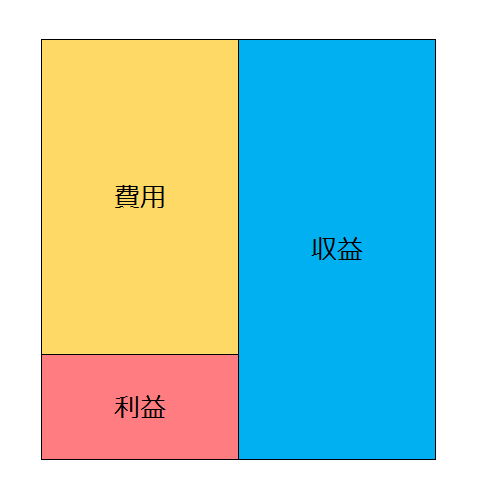

損益計算書は1年間の収益と費用の差額で利益を計算して表示したものです。

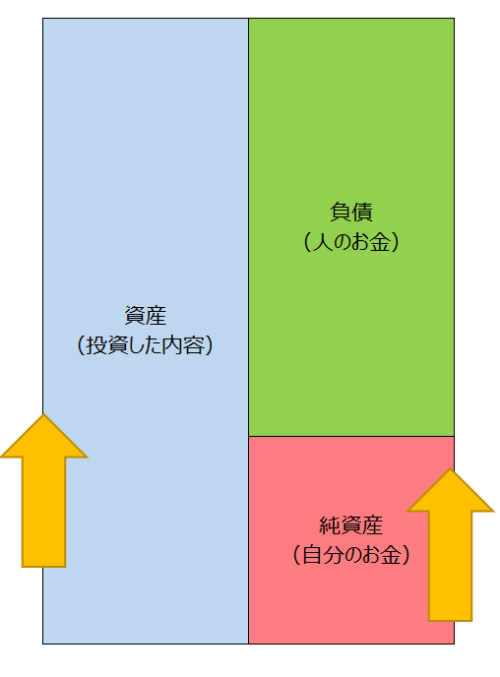

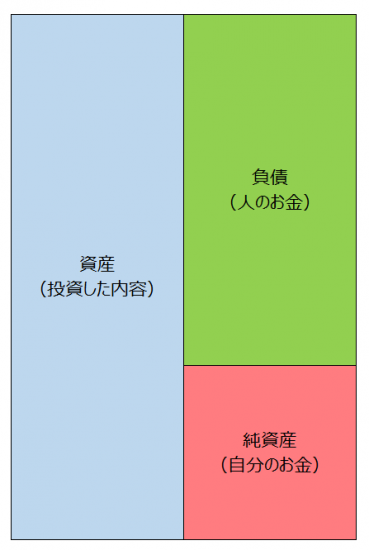

これに対して、貸借対照表は決算日時点での財政状態を表示したものです。といってしまうとわかりにくいかもしれません。

お金の調達をどのようにしていて、何に投資をしているかという状態を示すものです。

利益を出さないとお金はたまらない

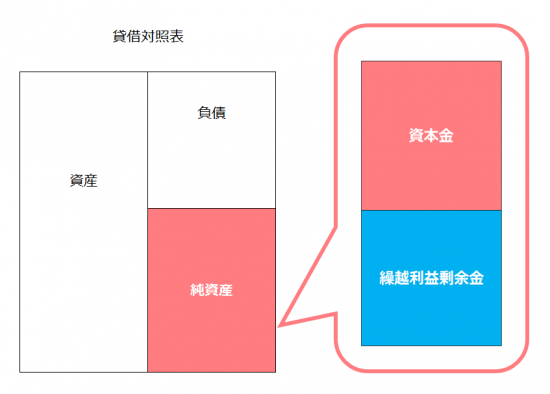

この貸借対照表の右下、純資産の部ですが、ここをクローズアップしてみると、

資本金と繰越利益剰余金から構成されます。

資本金は増資をすれば、増やすこともできますが、増資をしないものとすると、繰越利益剰余金を増やしていく必要があります。

この繰越利益剰余金というのは、その時点までに出した税引後の利益の蓄積です。

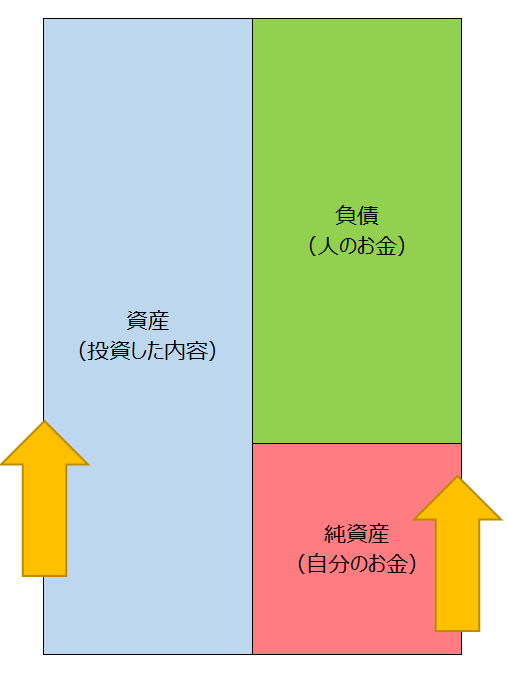

毎期、利益を出していけば、純資産を増やすことができます。

純資産が増えれば資産が増えたり、負債が減ったりします。

資産である現金を増やすには、利益を出さないといけないといわれるのはこういったところでもわかります。

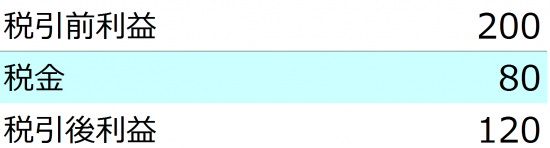

ただ、忘れてはいけないのが税引後利益の上にある税金です。

ここで税金の精算をした上で税引後利益がプラスでないと、純資産を増やすことができません。

税金を払いたくないからと利益を出さないように経費を使えば、税金は最低限に収まりますが、利益がないのでお金も残りません。

お金を増やすには、利益を出していくことが必要です。

こういった仕組みを知っておくことが大事です。

貸借対照表は自分でつくっていく

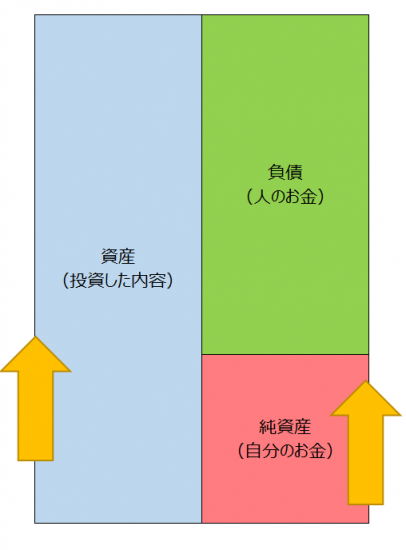

貸借対照表はフリーランス・会社で必ず違ったものになります。誰ひとりとして同じものはありません。

貸借対照表は、それぞれの判断によって作られるものだからです。

利益を出してもその使いみちはいろいろです。

例えば、土地を買うという判断をすれば、現金だけでは変えないので借入金も増えることになり、土地も増えることになります。

さらにその後には借入金の返済もしていく必要があります。

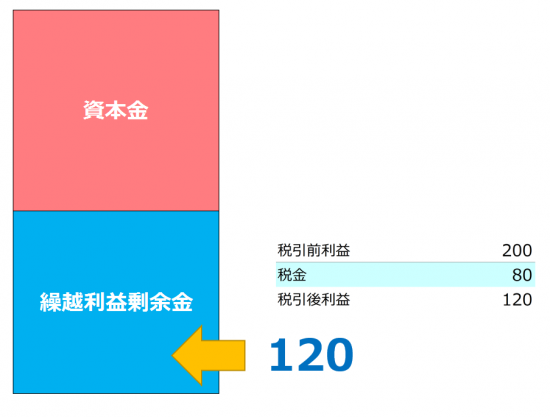

税金が200✕40%(税率は40%と仮定)=80だとすると、税引後利益は120です。

この120が借入金の返済にまわり、返済額が100だとすると手残りは20です。(土地は減価償却しないので、返済原資は税引後利益のみです。)

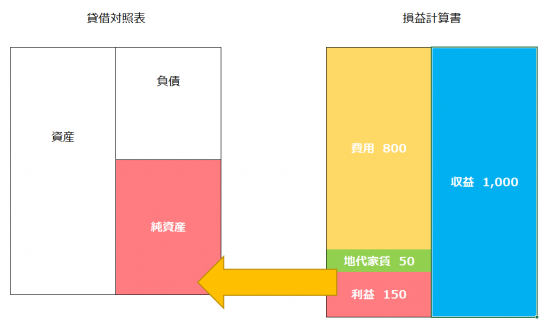

土地を借りるという選択をすれば、借入金は増えません。

同じ損益状況で、土地の賃料が50の場合だと利益は150になります。

税金は150✕40%=60で、税引後利益は90です。

返済はないので、この90は貯蓄にするか、投資をするかの選択になります。

利益も税金も手残りもこのように変わってきますが、もう1つ変わっているのが、貸借対照表の高さです。つまり総資産です。

この場合には、土地を購入した方が、総資産が大きくなり同じ利益を上げるのに、たくさんの資産を使っており効率性がわるくなります。

簡単に言えばメタボ体質になっているということです。

判断をする場面では、それぞれで貸借対照表がどうなるかを考えてみるといいです。

【編集後記】

昨日は午前中だけ仕事。今日はこれから長女(7)の自転車の練習です。宿題やっていたり、自転車の練習をしているのを見ると少しずつ成長しているんだな~と感じます。^_^

,