自己資本比率という財務指標があります。

この割合が大きいほど会社の健全性は高いとされています。

自己資本比率をざっくり理解しよう

自己資本比率というのは会社の貸借対照表で計算される指標です。

総資本のうちに自己資本の占める割合とはよく説明されていますが、「総資産」、「自己資本」といった専門用語があるとわかりにくいです。

そこで、イラストを使ってもう少しわかりやすく説明してみます。

貸借対照表については別の記事でもざっくり説明しています。

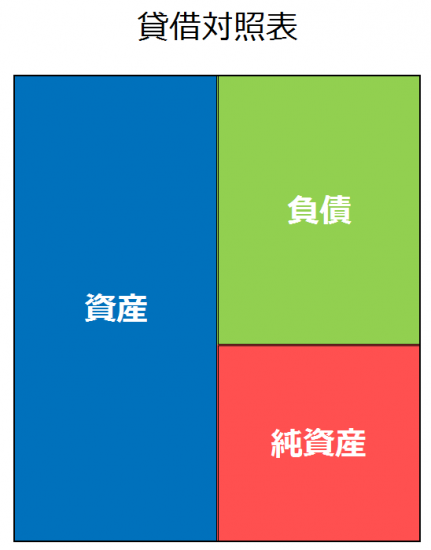

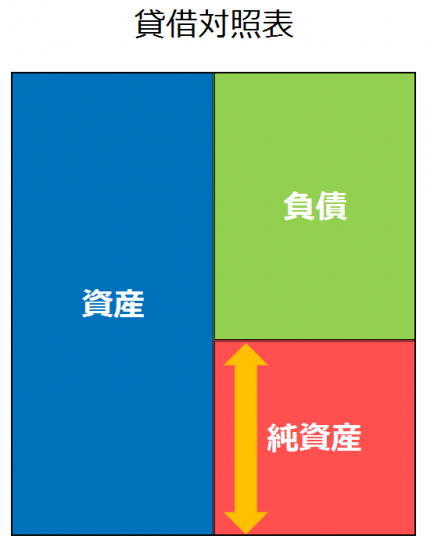

まず貸借対照表のざっくりの形はこういうものです。

純資産というのが、自分のお金を意味しています。負債は他人のお金、で自分のお金と他人から借りたお金で何に投資したか(資産)を示したもの。これが貸借対照表のざっくりイメージです。

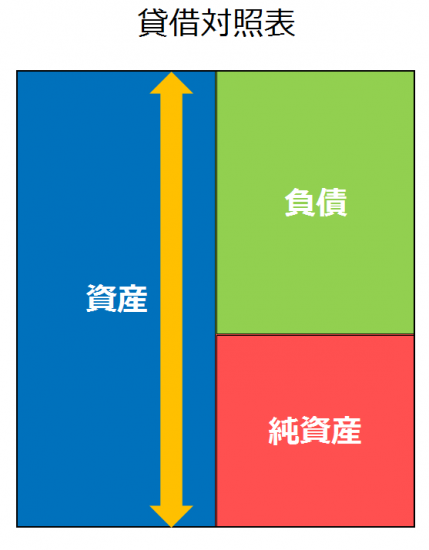

自己資本比率というのは、この貸借対照表の総資本(貸借対照表の全体の高さ)のうち、

純資産(自分のお金)がどの位を占めているか?というのを見る指標です。

自分のお金でなく、他人のお金に依存しすぎて経営をしていると、特に借入金が多い場合には毎月の返済もあり、お金が貯まりにくかったりするわけです。

極端な話ですが、無借金な会社と借入金がある会社があって、業績やその他の状態が全く同じであった場合、借入金(負債)が多い会社よりも借入金がない会社の方が、返済がなくお金が貯まりやすいです。

もちろん、借入金があるからダメだということではありません。大事なのはバランスです。

その指標を表した財務指標がこの自己資本比率です。もちろん、この自己資本比率のみで会社の状態をすべて図れるものではないです。

ただ、会社の資金繰りを考えた場合には、結局、自分のお金である純資産を増やしていく必要があるので無視していい指標でもないでしょう。

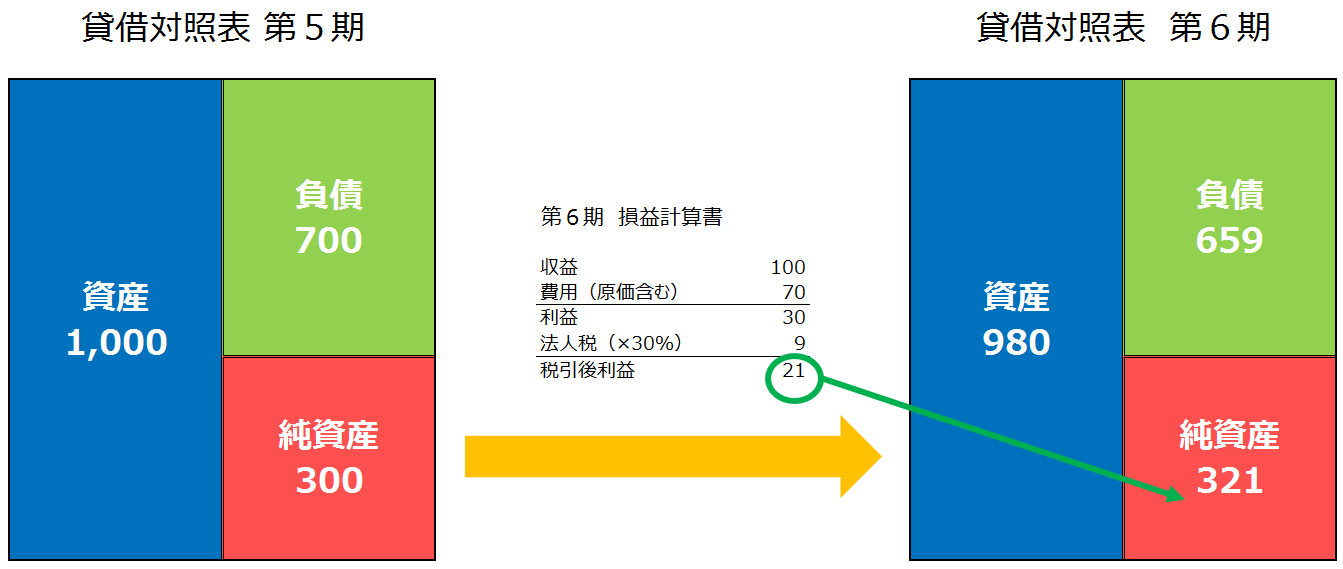

会社に利益が出ていれば、税引後の利益がこの純資産に加算されると同時に資産も増えます。

総資産自体は1,000から980に減少していますが、自己資本の割合は増えています。総資産が大きいからいいとも限りません。この例の場合ですと税引き後の利益21が純資産に加算されて、純資産は300から321に増えました。

ここで自己資本比率を計算してみます。計算式は次のようなものです。先ほどの図式の矢印で示したものです。

自己資本比率 = 自己資本 / 総資本(負債+純資産)

第5期は30%(300➗1,000)で第6期は32.7%(321➗980)なので、自己資本比率は改善されたと見るわけです。

こうなっても、まだ「だから何なの?」となるかもしれません。私も昔はこの指標を見て何になるの?とはよく思いました。

貸借対照表を良くしていこうと思った時に、自分のお金が順調に増えているかどうかを見るための指標、その程度でいいでしょう。

ちなみに金融機関は融資の条件を勘案する際に決算書を見てすべての企業を格付けしますが、この自己資本比率はその指標の1つになっています。

決算が終わると、金融機関の方が「決算書を貸して下さい」と会社から借りていきます。金融機関はこの格付のために決算書を借りていくわけです。

だから無視もできない指標なのです。

自己資本比率を見るだけでは片手落ち 全体を見ないとわからない

「自己資本比率30%以上あれば、会社は潰れませんよ。」とはよく言われます。全体の1/3超が自己資金(純資産)であれば資金繰りは安定しているという見方です。

でも、必ずしもそうかというと、そうとも限りません。具体的には、資産の内容までを見ないとわからないです。

具体例を挙げてみます。

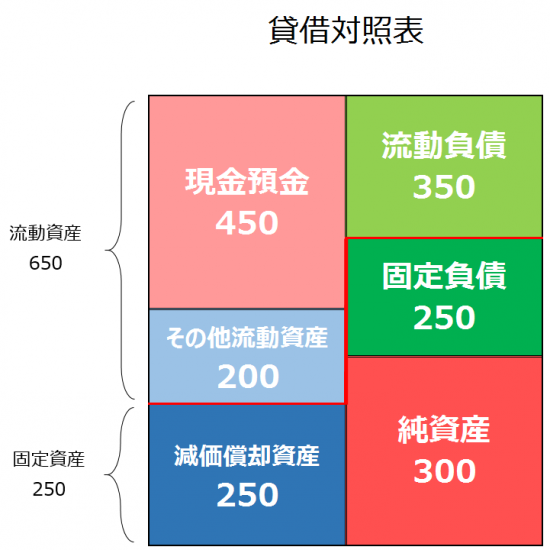

まず最初の会社の貸借対照表です。

自己資本比率は33.33%(300➗900)です。現金も潤沢にあり、流動資産の方が流動負債よりも多く、貸借対照表としてはバランスが取れています。(赤線のところで切ってみました。)

資産の内容を見ても換金性が高く、固定資産も「できるだけ上に持っていく」というアクションを取りやすいものばかりです。資金繰りには困っていない会社と映ります。

ざっくりいうと、流動資産は1年以内にお金が入ってくるもの、流動負債は1年以内にお金が出て行くものです。「できるだけ上に持っていく」などの内容については過去の記事を。

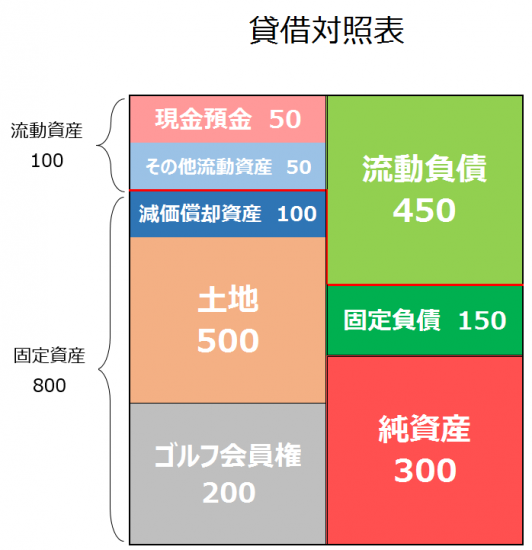

そして、もう1つの会社の貸借対照表です。

こちらの会社も自己資本比率は33.33%で全く一緒です。ただし、この会社は流動資産より流動負債の方が多いため、資金繰りは厳しいと映ります。

1年超保有する固定資産を1年を超えてお金が出て行く固定負債と自分のお金である純資産では充てきれず、1年以内にお金が出て行く流動負債で補填しています。

さらに資産をみると土地やゴルフ会員権といった換金性の低い資産が多いのがわかります。これでは資金繰りはキツイはずです。

土地については売却するまでは「上に持っていく」ことはできません。さらにゴルフ会員権についても今売却したら、多くの場合は200以下で売却されることになるでしょう。

現金預金も少なく、融資もどこまで受けることができるかわかりません。この先つぶれないとは言い切れないでしょう。

こういった貸借対照表は歴史の長い会社ほどありがちです。計算書類上は純資産300ですが、土地やゴルフ会員権を時価評価しないと正しい純資産がわからないです。

こういった会社は資金繰り改善のために貸借対照表の構造を変えていく必要があります。

この2つの会社は、いずれも自己資本比率は同じですが、貸借対照表でみると構造が全く違っているのがわかります。

自己資本比率が高くても、資産の内容まで見なければ実態はわかりません。木を見るだけでなく、森も見てみましょう。

指標も活用はすべきですが、指標だけで見るのではなく、実態で捉えるようにしましょう。

【編集後記】

昨日は、午前中から通常業務。夕方、お客様訪問、そのままお客様の食事会に参加させて頂きました。社員の皆さんに快く迎えて頂きありがたいです。(写真の皿は塚田農場で出して頂いたものです。)色々お話をさせて頂来ましたが、その中でブログの話に。専務の柴垣 慎太朗さんも、ブログを継続されていますが、聞いたらもう3年も続けているそうでスゴイな~と関心してしまいました。私はもうすぐ3ヶ月、3年はスゴイ。

そのブログ、昨日の塚田農場の話が早速記事になって投稿されていました。わたしのことも書いて頂いています。^^;