相続税には2割加算というルールがあります。特定の人が相続で財産を引き継ぐと支払う相続税が20%増しになるのです。

このルールについて注意点をまとめてみました。

相続人でなくても財産を引き継げるケース

相続があったとき、亡くなった人の財産を引き継ぐのは相続人です。

ただ、ときには相続人以外の人が財産を引き継ぐ場合もあります。それは遺言があった場合です。

遺言をつくることで、相続のタイミングで相続人以外の人に財産を渡すことができます。

長男の妻や孫、血縁関係がまったくない人であっても、です。

よく耳にするのが祖父から孫に財産をわたすというもの。

本来なら、祖父→子(父)となり、子(父)→孫となり、相続税が2回かかるところ、祖父→孫と直接財産をわたすことができるわけです。

結果、相続税がかかるのは1回で済みます。

税務署としては「それはどうなの?」となるわけです。

そこで、相続税がかかる場合で、本来相続人にならないような立場の人が財産を引き継ぐ場合には、相続税が20%増しになります。

2割加算といわれるものです。

相続税が20%多くなるヒトたち

2割加算は、本来相続人にならないような人が財産を相続する場合に、その人達が払う相続税を通常の1.2倍にするというルールです。

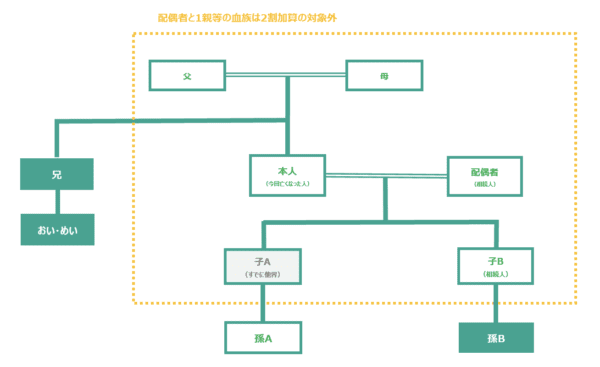

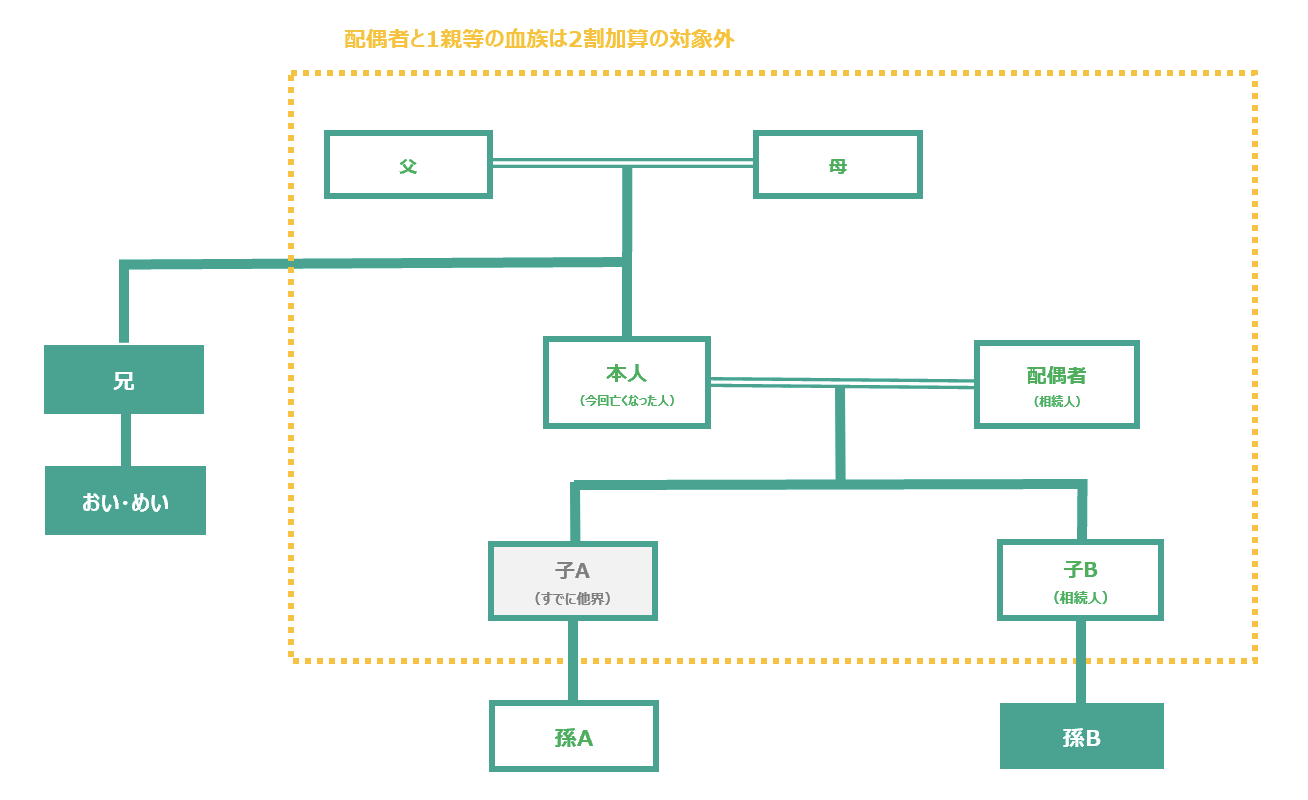

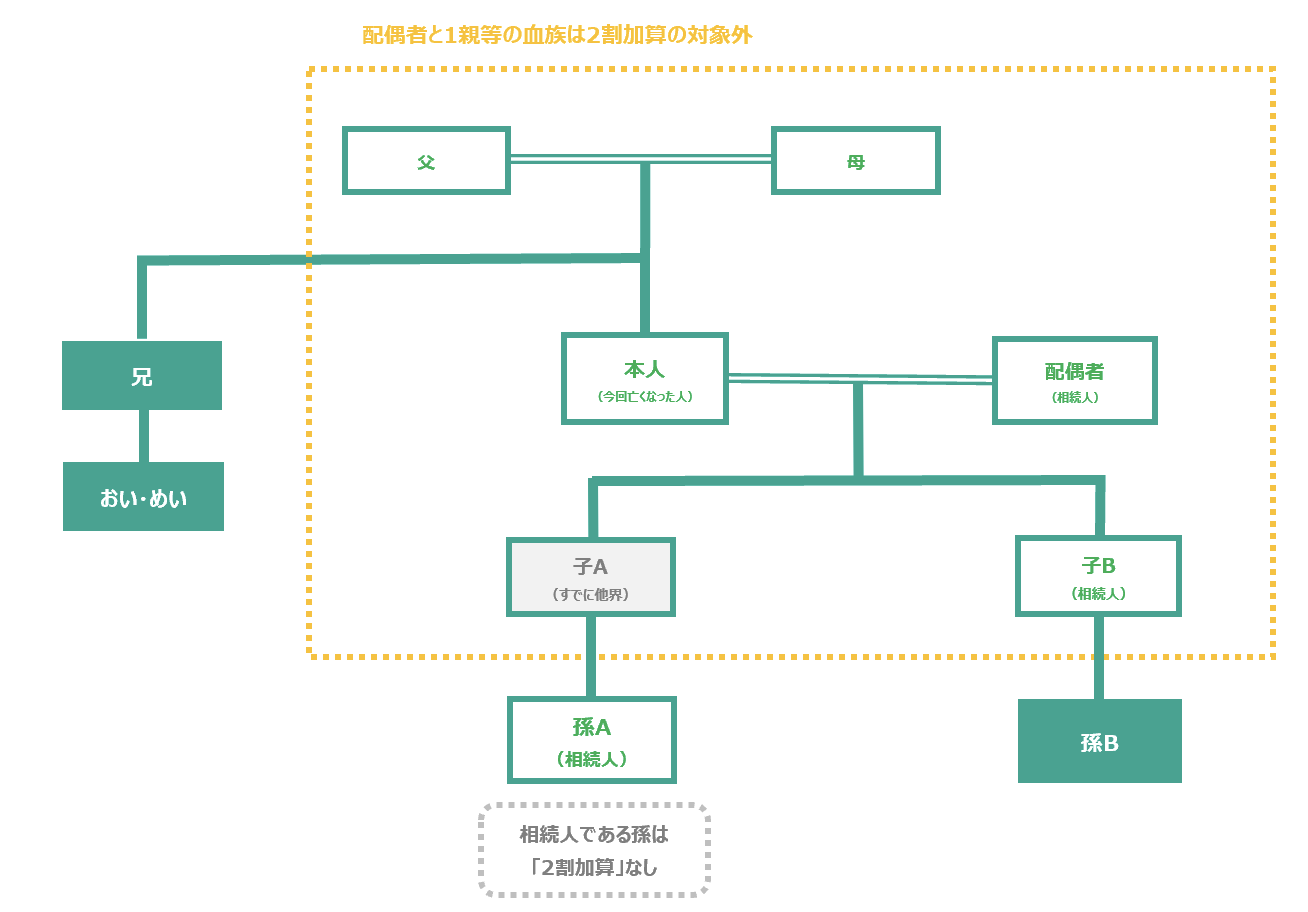

そもそも相続税がかからなければ関係のない話です。具体的にどの人が相続税が2割増しになるのか。具体的には黄色い枠で囲ったヒトたちは相続税が20%増しにならない人。

それ以外の兄弟姉妹や相続人となる子がいる孫(孫B)は2割加算の対象。

亡くなった人(本人)から財産を遺言で引き継ぐと、相続税は通常の1.2倍にになります。

仮に孫Aと孫Bが同じ財産額だけ引き継ぐとして、孫Aの払う相続税が100万円とした場合、孫Bは1.2倍の120万円を払うことになります。

同じ孫でも孫Aについては、子Aがすでに亡くなっているため相続人になり、2割加算がないのです。

それから兄弟姉妹は相続人になるケースがあるのですが、本来から言えば相続人になる人でないため、同じ額の財産を引き継ぐとしても相続税は、通常払う相続税の1.2倍になります。

2割増しになっても渡した方がいい場合もある

相続税が20%増しになるというと何だか損する気持ちになるかもしれません。

ただ、いずれその財産が孫にわたる予定なら、あえて世代を飛ばして孫に渡しておいたほうがいいケースもあります。

たとえ相続税が20%増しになったとしても、孫に引き継いでもらった方が有利な場合、都合がいいケースです。

また、相続を待たずに生前のうちに贈与で孫に渡しておくことも選択肢の1つです。

孫が相続や遺言で財産を引き継がないのであれば、贈与でわたした財産を相続税の計算で上乗せする必要もありません。もちろん相続税の申告をする必要もなく。

孫を生命保険の受取人になってしまうと遺言で財産をもらった扱いになり、贈与で渡した財産も「持ち戻し」で相続税の計算に含まれます。さらに2割加算あり、といろいろ損しますので注意を。

そもそも、相続税がかからないのであれば、遺言書をつくっておけば足り、あえて贈与する必要もないかもしれません。

そうした判断をするにも、財産全体を把握し、評価して相続税がかかるかどうかシミュレーションする、財産をどう分けるかを事前に考えておくことです。

相続全体の青写真が見えればその判断もしやすくなりますし、あえて2割加算を選ぶという判断もありえます。

でも、何も見えなければ見えない不安と戦うことになります。

その差はとても大きなものです。

【編集後記】

昨日はオフ。図書館などに行った後は長男(8)とマリオワンダーを少しだけ。協力プレイを楽しみました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

スタバ パンプキンのバスクチーズケーキ

HomePod miniにYoutubeMusicを連携