相続税の計算をするときには、過去に相続人に贈与した財産を含めて再計算をするのですが、このしくみが変わります。

最新版(2022年12月18日現在)でわかっている情報をもとにまとめてみました。

生前の贈与財産は相続税で加算する

相続税の計算をするときには、生前に贈与した財産のうち一部を相続財産に加算することになっています。

贈与税の計算方法には、暦年課税という年間110万円の非課税枠がある計算方法と相続時精算課税といって、文字通り相続時に過去の贈与を精算するという2つがあります。

先日発表された税制改正大綱を見ると、それぞれに変更がありました。

暦年課税の場合、相続税の計算時に加算する相続財産は過去3年分。

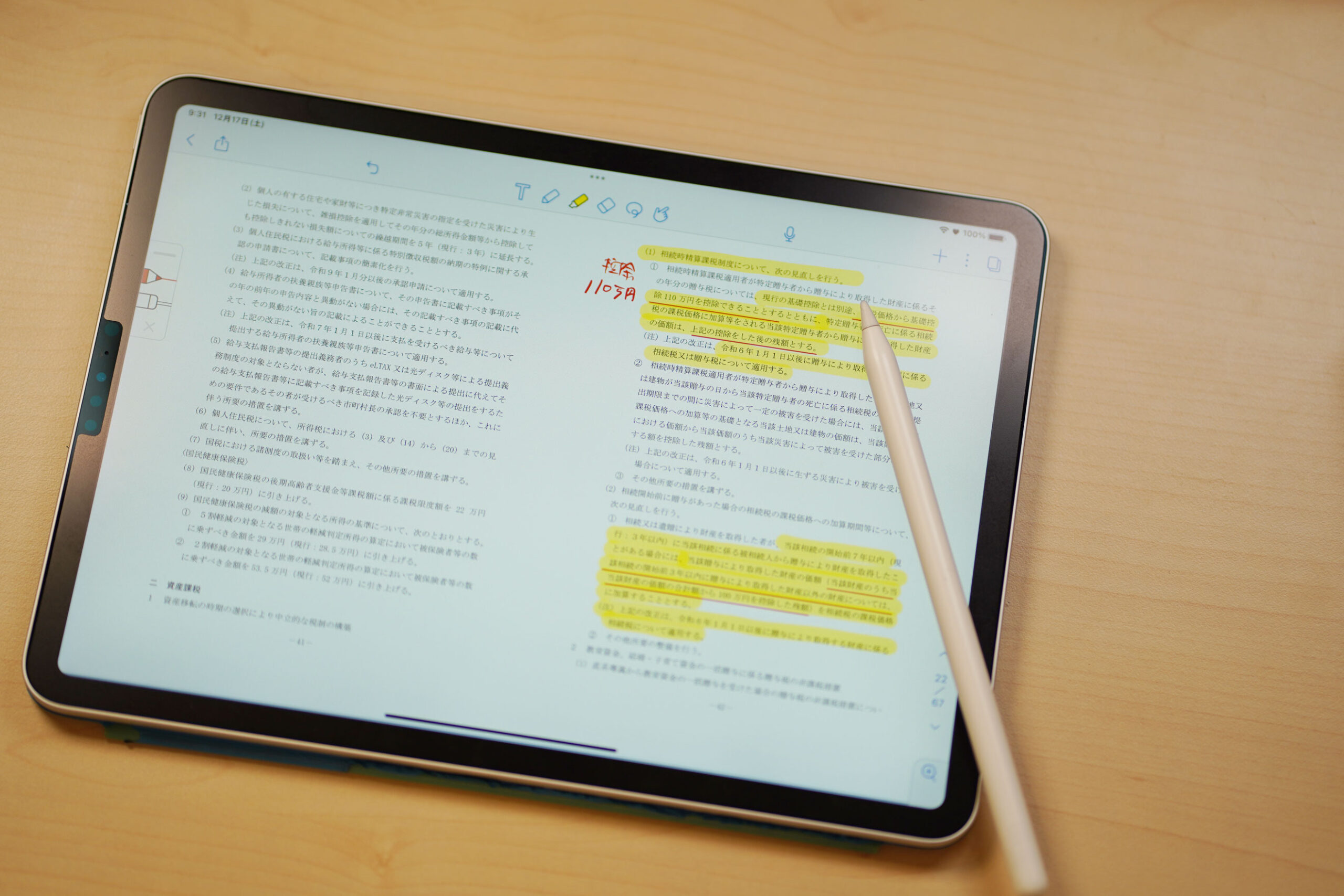

相続があった日の前3年以内に相続人(遺言で財産をもらった人)が亡くなった人から贈与でもらった財産があった場合、その財産について贈与がなかったと見て、相続税を計算するわけです。

逆に、相続開始前3年を超えるのであれば、贈与税がかかるだけで終わりますので、相続対策として生前贈与する光景も多く見られました。

今回の変更は、この3年という期間を7年にするという話です。

もう1つは、相続時精算課税制度での変更です。

相続時精算課税というのは、累計2,500万円までの贈与であれば贈与税はかからない。(超える場合は×20%)

ただし、50年前であろうと100年前の贈与財産であろうと、相続時には必ず相続財産に足してまとめて相続税を計算するというルールです。

この相続時精算課税に、暦年贈与課税と同じように基礎控除額が年110万円という枠ができたというのが今回の変更です。

それぞれ解説します。

暦年課税贈与の加算期間が3年→7年に

暦年課税贈与の場合、年間110万円までの贈与であれば贈与税を払うこともなければ、申告をする必要もありません。

そのかわり、相続開始前3年以内の贈与財産は、相続税の計算に含めないといけないというのは先程おはなししたとおりです。

でこの含める期間がこれまでの3年から

7年に変わるのです。

ドイツやフランスでは10年とか15年前の財産を相続税に含めるというのがあり、足並みを揃えたかたちです。

ただ、7年以内の贈与財産といっても、過去3年分とそれ以前4年分では少し扱いが違います。

3年以内の財産を含めるのはそのままですが、これまで含める必要のなかった4年分については、合計額から100万円をマイナスするということになっています。

暦年課税贈与の非課税枠が110万円なのに、なぜここを100万円とする必要があったのか…。

「110万円で揃えればいいがな」と思ったのはわたしだけでしょうか。

いずれにしても相続税は増える方向にはなります。

このルール。2024年からの贈与が加算の対象になるので、最初のうちは7年間を加算するとはならず。最初にこの変更の影響を受けるのは、2027年の相続から。

それ以後、少しずつ加算が増えていくということになりそうです。

相続時精算課税で110万円控除

これまでの相続時精算課税には、累計2,500万円までの特別控除額がありました。2,500万円までは贈与税がかからないということです。(超える場合は×20%)

ただ、相続税の計算には3年ばかりでなく、100年前に贈与した財産であろうと相続税の計算に含まれるため、節税にはつながらず、ほとんど利用されてこなかったというのがこれまでです。

一度選ぶと取り消しできないいなどデメリットもあり、わたしもおすすめはしてきませんでした。

「相続時精算課税」という戻れない一本道。その内容を解説してみた。 – GO for IT 〜 税理士 植村 豪 Official Blog

今回の改正で、その利用が低迷していた相続時精算課税をもう少し利用してもらいたい、という趣旨で基礎控除額をつくったわけです。

その基礎控除額は暦年課税贈与と同じ110万円。(さっきのは100万、こっちは110万円…。やっぱり110万円で揃えればいいがな、とツッコミをいれたくなります。)

では、相続時精算課税を選んでいて、年間110万円以下の贈与をした場合はどうなるのか?

年間110万円以下の贈与をした場合でも、相続時精算課税を選んでいた場合、これまでは贈与税の申告が必要でした。

累計2,500万円の特別控除額の残額がいくらなのかを税務署がチェックしたいというのが理由です。

ところが今回の変更、2024年1月1日以降の贈与であれば、

- 年間110万円以下の贈与なら贈与税の申告をしなくてもいい

- その後、相続があったときには、基礎控除額110万円を超える残額だけを加算

と。言い方を変えれば、110万円以下の贈与なら暦年課税贈与の場合と同様に、税務署はひとまずスルーするということでしょう。

…と、ここで気づいた方もいらっしゃるかもしれません。

110万円以下の贈与であれば、贈与税の申告をしなくてもいいのは同じなのですが、

- 暦年課税贈与 → 年間110万円以下の財産も7年以内なら相続財産に加算

- 相続時精算課税贈与 → 年間110万円以下の贈与財産は相続財産への加算なし

という大きな違いがあります。

これまでの暦年課税が選ばれていた理由には、

- 毎年110万円の基礎控除額がある

- 相続開始前3年を超える財産は加算しなくてもいい

- 精算課税に比べて自由度が高い

といったことがありました。

いっぽうで相続時精算課税が選ばれない理由は、

- 選んだ後はまったく相続税の節税のための贈与ができない

- 一度選ぶと取り消しができない

といった理由があり、デメリットが目立ったものでした。

ただ、今後は相続時精算課税にも基礎控除ができ、110万円以下を贈与したら、申告も相続財産への加算もしなくていいということなら、相続時精算課税で大きな財産を贈与したあと、毎年110万円以下で贈与するということもできる、ということになります。

それなら相続時精算課税を利用する場面はこれまでより増えそうです。

ということで、税制改正大綱の情報(2022年12月18日現在)からでわかっているポイントをまとめてみました。ひとまずの情報として参考にしていただければ。

【編集後記】

昨日はオフ。長男(7)が図書館で借りてきた本を読んだり、ルフィーの絵を書いたりとのんびりと過ごしました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

とある手続き

【長男とW杯観戦記(期間限定コーナー:ネタバレなし)】

このまえ、お友達の家に行って「ともだちのおにいちゃんとFIFA22をやったよ」と教えてくれました。次はFIFA23をやる約束をしたそうです。