財産の贈与があった場合、もらった人は贈与税の申告が必要になります。

その贈与税の計算方法には2つのパターンがあり、1つは暦年課税、もう1つは相続時精算課税です。

このながーいタイトル、「相続時精算課税」について、ご質問いただくこともあり、その内容をまとめてみました。

暦年課税と相続時精算課税課税の違い

贈与税の計算といえば、年間110万円までは贈与税がかからない。

そういうイメージをお持ちかもしれません。

これはそのとおりです。

年間110万円までの贈与であれば、財産をもらった方に贈与税はかかりません。

ただ、これは暦年贈与を前提としたものです。

贈与税の計算方法には、実はもう1つあります。

それが相続時精算課税です。

財産を「あげる」「もらう」という行為は、暦年課税贈与、相続時精算課税贈与のどちらも同じ。

贈与税の計算方法が違うのです。

暦年課税が基本とすれば、相続時精算課税は特例です。

その特徴については後述しますが、相続時精算課税には、年間110万円の非課税枠がなく、代わりに(累計で)2500万円の特別控除があります。

2,500万円という控除額だけ見ると、贈与税の負担を考えたら魅力的に映るかもしれません。なんと言っても「控除」ですから。

ただ、デメリットもそれなりにある、というのが、相続時精算課税贈与の特徴です。

相続時精算課税とは?

贈与税の計算方法には、通常の暦年課税とは別に相続時精算課税があるというのをお話しました。

では、相続時精算課税とはどんなルールがあるのか。特徴を挙げてみました。

誰が利用できる?

だれが利用できるのか。

財産をあげる人、もらう人にそれぞれ条件があるのです。

- あげる人→贈与の年の1月1日時点で60歳以上の父母、祖父母

- もらう人→贈与の年の1月1日時点で20歳以上、いずれ相続人になることが予想される子や孫

財産をあげる人の孫

あげる人は60歳以上。

もらう人はあげる人の子どもや孫、それも20歳以上だけ、と相続時精算課税を使える方の範囲は限られています。

暦年贈与課税には特に決まりはないのに対して、相続時精算課税は利用できる関係は、決まっています。

どうやって利用する?

贈与で財産をもらった場合、ただ贈与税の申告をする限りは、暦年贈与と判断されます。

では、相続時精算課税を利用したい場合にはどうすればいいか?

贈与税の申告書と一緒に届出書を税務署に出します。

手を挙げない限り、相続時精算課税での贈与税の計算はできないということです。

一度、相続時精算課税を選んだら、その後は贈与額がいくらであっても、贈与税の申告が必要になります。

贈与税をどうやって計算する?

相続時精算課税の贈与税をどうやって計算するかですが、通常の暦年贈与のケースとは違います。

前述したように、相続時精算課税には、2500万円の特別控除があります。

(贈与額-2,500万円)×20% = 贈与税

ここでいう特別控除2,500万円というのは、110万円のように毎年ではなく、累計で2,500万円まで、ということです。

この2,500万円の枠は、相続時精算課税で財産をあげる人ごとに考えます。

父からの贈与で2,500万円、母からの贈与で2,500万円というように。

たとえば、2,000万円の土地を贈与でもらった場合、特別控除額2,500万円以下ですから、贈与税はかかりません。

ただ、申告は必要ですし、特別控除額についても2,000万円を利用することになります。

それ以降に同じ人から贈与で財産をもらった場合には、特別控除額は残り500万円(=2,500万円-2,000万円)ということです。

特別控除額を越えた金額があれば、その差額の20%を贈与税として税務署に払います。

(1,000万円-残 500万円)×20% = 100万円

この特別控除額。数年かけて利用することもあれば、1年で使い終わることもあります。

たとえば、アパートなど建物1棟を贈与したいという場合には、暦年課税贈与では贈与税の負担が大きく、相続時精算課税を利用することがあります。

相続時精算課税にあるデメリット

相続時精算課税には、デメリットもあります。そのデメリットが大きいこともあり、わたしは積極的にはおすすめしていません。

もちろん、利用したほうがいいケースもあるでしょうが、限られているかなと。

取り消しができない

一度、相続時精算課税を選ぶと、あとで一切の取り消しができません。

相続時精算課税を選んだあとで、「や、やっぱり暦年贈与に戻したい…」と思っても、時すでに遅し。

二度と変更することはできません。

人生は長いもの。途中で気が変わるということもあります。

「やっぱり」と思ったときに身動きが取れないというのでは、目も当てられません。

これもおすすめしない理由の1つです。暦年課税贈与ならそうした制限はありません。

贈与に限らず、身動きがとりやすくしておくに越したことはないでしょう。

とはいえ、それでも相続時精算課税を利用したい、利用したほうがいいという場面もあるでしょうから、よく検討する必要はあるでしょうね。

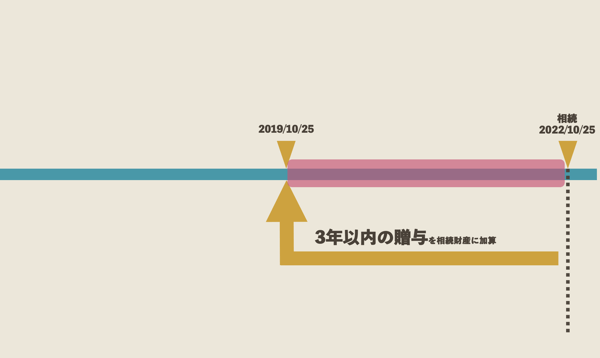

100年前でも相続税の計算に含める

暦年課税贈与は、年間110万円までは、贈与税がかかりません。

もし、財産をあげた人に相続があったとき、相続税の計算に含まれる贈与は、相続の前、3年以内だけです。(今後、10年への見直しが検討されています。)

3年以内の贈与が相続税の計算対象になる?ケース別に比較してみた。 – GO for IT 〜 税理士 植村 豪 Official Blog

いっぽうで、相続時精算課税。

文字どおり、3年以内どころか50年前でも100年前の贈与であろうと相続時に精算です。

相続対策で、生前に贈与をして相続財産を減らしたいという声があります。

それは暦年課税ではできても、相続時精算課税ではできません。

相続時精算課税の場合、過去の贈与で支払った贈与税はすべて相続税の前払金という位置づけ。

相続があったときに相続税の申告をして、相続税からマイナスして精算します。

「どうせ変わらないなら」と、こちらから動くことなく、待受けになってしまいがちなのも、おすすめしない理由です。

特別控除は非課税ではない

特別控除というと非課税のように聞こえますが、そうではありません。

これは事例で考えてみたほうが早いです。

たとえば、2000万円の土地と1,500万円の建物を贈与でもらったとします。

特別控除額は2,500万円ですから、贈与税は200万円です。

(2,000万円+1,500万円-2,500万円)×20%= 200万円

贈与があったわけで、不動産の名義ももらった人に変わったわけです。

その後、しばらくして、財産をあげた人に相続があったとき、相続時精算課税での贈与を受けた土地と建物を相続財産に合算して、相続税を計算するわけですが、このときの評価額は特別控除を考慮したあとの1,000万円ではなく、贈与があったときの評価額3,500万円となります。

特別控除額2,500万円は相続税申告のときの評価額には、まったく反映されず。

「マイナスされたのでは?」と思われるかもしれません。

が、実態は贈与税の計算のためだけの控除ということです。

さらに贈与を受けた土地については、小規模宅地等の特例も使うことができません。

相続を待っていれば、小規模宅地等の特例を利用できたものの、贈与したために…というケースもあるでしょう。

ということで、相続時精算課税。

規模の大きな財産を贈与する場面では、利用されることも多いですが、本当に使うべきかどうかはよく検討する必要があります。

確かに相続時精算課税を選んでもいい場面はありますが、

「相続税は絶対にかからないから」

「この土地は値上がりするから」

と言われても、実際のところはわかりません。

一度、選べば戻れない一本道。利用したいときは税理士に相談したうえで、よくよく検討したほうがいいでしょうね。

【編集後記】

昨日はじぶんの月次や税理士業を。長男(7)とFIFA23をプレーしたものの、大差がつき気づけば悔し涙も。大人げないと妻に怒られましたが、手を抜くのも失礼のような気もして、む、むずかしい…。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

スタバ 抹茶とホワイトチョコのパウンドケーキ

【長男とW杯観戦記(期間限定コーナー:ネタバレなし)】

早朝のアルゼンチンの試合。約束通りに声をかけたものの、さすがになかなか起きれず。寝ちゃうかなーと思いきや、顔を洗って復活。一緒に観戦できました。どうやら見たい気持ちが勝ったようです。試合が終わったら、即寝ていましたけど。明日の試合、日本VSスペインの試合も「ぜったい、みる!」と意気込んでいました。今度は満を持して、妻も「起きて見ようかなー」と意気込み。これで明日も早起きの可能性ががぜん高くなりました。