「生前贈与をしたいけど…」とご質問をいただくことがあります。

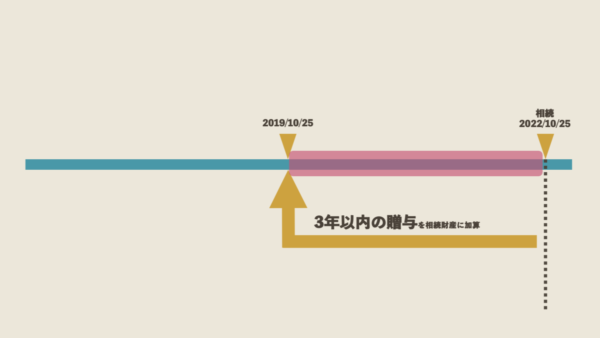

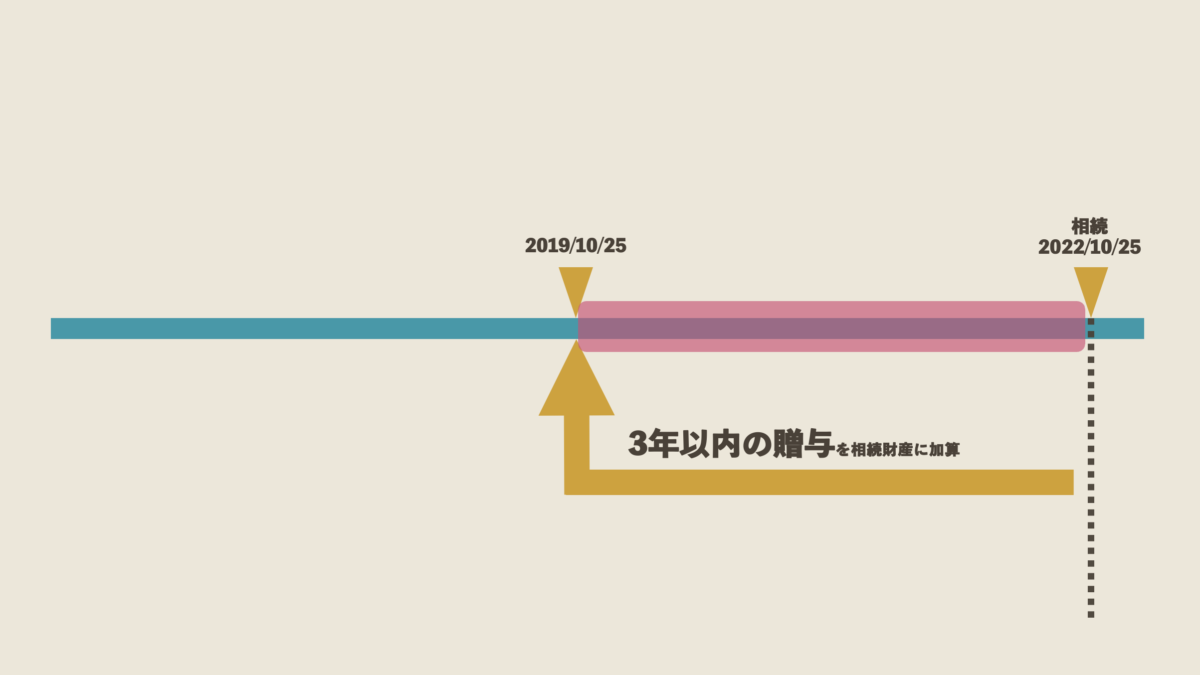

その生前贈与をするときには、3年以内の贈与は相続税の計算に含まれるというルールがあります。生前贈与加算といわれるものです。

そのルールについてケース別にまとめてみました。

3年以内の贈与があると…

相続対策として検討されることの多い贈与。

贈与と相続はいつに財産をわたすかで違います。

- 相続は相続後に財産の権利を引き継ぐ

- 贈与は相続前に財産の権利を渡す

というように。

相続は遺言書がなければ相続人同士の話合いで決まります。

相続後に誰がどの財産を引き継ぐかはわかりません。

いっぽうで贈与は、財産をわたす側がじぶんの意思で誰にわたすかを決めることができます。

その贈与には、相続税の計算をするときに3年以内にもらった財産を相続税の計算に含めるというルールがあります。

生前贈与加算といわれるものです。

生前贈与が相続税の対象になるケース

生前に贈与した相続財産が相続税の計算に含まれるのは、

- 相続や遺言で財産を相続している

- 相続開始前3年以内に贈与した財産

この2つの条件に当てはまるときです。

これを踏まえて、相続があったときに、相続税の計算に含まれるかどうか、ケース別にまとめてみました。

<ケース1>財産をもらった人が相続人

生前に亡くなった人から贈与を受けたあとに、相続人となり亡くなった人から財産を相続したら?

文字どおり相続人として財産を引き継いでいますから条件にハマります。

3年以内に贈与を受けた財産は、生前贈与加算のルールで相続税の計算に含まれることになります。

<ケース2>財産をもらった人が相続人でない

相続人でなくても、生前に贈与で財産をもらうことはできます。

たとえば、相続人でない孫が生前に贈与を受けたというのはこのケースです。

相続があったときには、相続人ではないとすれば、財産を引き継ぐ権利はありません。

また遺言書に孫に財産をわたすという記載もないということであれば、相続か遺言で財産をもらうという条件には該当しません。

このケースの場合には、3年以内の贈与を相続税の計算に含めるというルールは関係ないということ。

1年前の贈与でも、相続の前日に贈与で財産をもらっても、相続税の計算には含める必要はないです。

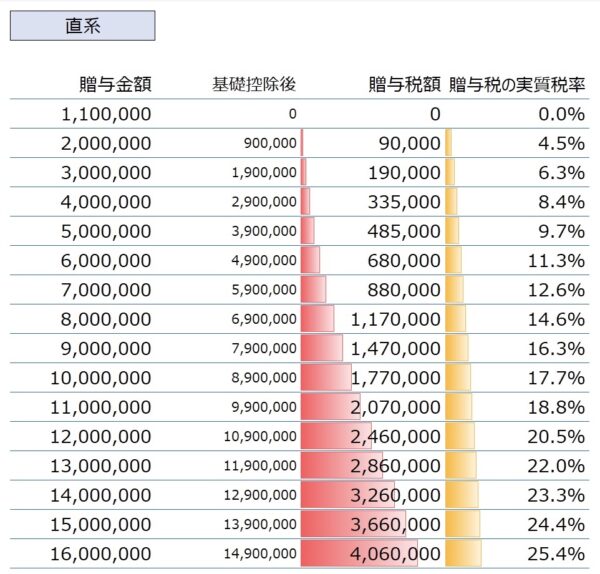

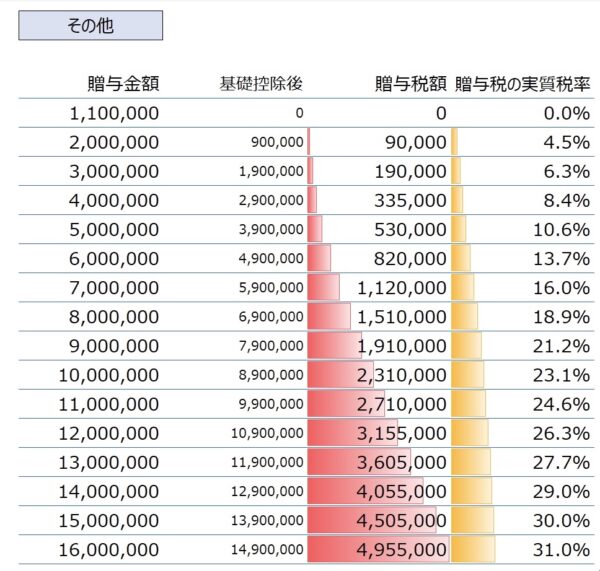

ただ、もらった財産の金額が110万円を超えるなら、別で贈与税の申告は必要になります。

<ケース3>遺言で財産をもらった相続人でない人

先程の<ケース2>と同じように、相続人でない孫で考えてみましょう。

相続人でない孫に財産を渡したいという場合には、贈与をする、遺言に残すといった方法があります。

で、生前に孫に財産を贈与しておきます。

その後、相続があったとき、遺言書に「相続があったときに孫に財産をわたす」という記載があったらどうでしょう。

「遺言で相続財産を引き継ぐ」という条件にはハマります。

ということで。

相続人でないとしても、遺言を理由に財産を引き継ぐことになれば、3年以内に贈与でもらった財産を相続税の計算に含めることになりますし、相続税がかかるなら申告も必要になります。

ちなみに相続人でない孫が財産を引き継ぐ場合には相続税額は2割増しになります。

<ケース4>生命保険金をもらった人が相続人でない人

相続人でない孫が生命保険の受取人になっているというケース。

相続人でもなく、遺言書で孫に財産をわたすということは記載されていないです。

ところが、孫が相続を理由に保険金(相続税がかかる保険:被保険者、掛金払うのがともに亡くなった人)を受け取った場合、相続税のルールでは、孫は遺言で保険金をもらったものとして扱われることになります。(相続人でないため、生命保険の非課税枠も使えません。)

遺言でもらったということであれば、3年以内に贈与をうけた財産は相続税の計算に含めて再計算することになります。

また、相続税がかかるなら、申告も必要になります。

相続人でもなく、遺言書にも記載がないのですが、生命保険を相続人以外が受け取った場合には、遺言扱いになるということを覚えておきましょう。

なお、相続人でない孫であれば、相続税は2割増しになります。

受取人が相続人でないため、生命保険の非課税枠も使えず税金が増えるわけですが、それでも生命保険を残したいというのであれば、それはそれかと。

3年以内に贈与税を払っていたら?

生前贈与をしたとき、110万円を超えていれば通常は贈与税を払います。

ところが、これまで話してきたように3年以内の贈与でもらった財産は相続税の計算に含まれます。

でも、よく考えるとちょっとヘンです。

なぜかって、1つの財産に相続税もかかるし、贈与税も過去に払っているわけですから2重です。

そこで、支払うことになった相続税から3年以内の贈与で払った贈与税をマイナスすることができます。(支払う相続税額を限度に)

相続や遺言で財産をもらった人が、3年以内に贈与を受けた財産だけが相続税の計算に含まれることになるわけです。

というと、じゃあ4年前は?10年前は?という質問をいただくことがありますが、それは相続税の計算に含まれないです。

この3年以内の贈与の3年という期間はいずれ変更になる可能性もありますが、現状はそういうことです。

ということで、よくご質問をいただく生前贈与と相続税のルールについてまとめてみました。

参考になればうれしいです。

【編集後記】

昨日は贈与のコンサルティングに法人の決算などを。終わってからHPの見直しなどを。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

西条園 抹茶わらび餅