子どもの習いごとや生活費などのお金を払うのと贈与との違いについて質問をいただくことがあります。

そこで、家族のための支払いや家族間でのお金のやりとりについてまとめてみました。

同じ「お金をわたす」でも違う

・生活費を妻にわたして払ってもらう

・子どもの学費、習いごとのお金を払う

など、家族にまつわるお金の支払うことは、よくある光景です。

とすれば、

・親が子どもにお金をあげる

・妻が生活費で余ったお金をへそくりとして貯めておく

ことも同じようなものだと考えてもいいんじゃないの?と思われるかもしれません。

ただ、結論からいえば、どんな目的でお金を払うか、

お金を渡すのに事前の合意があるかどうかなどで

- 生活費

- 贈与

- 贈与じゃない(名義預金)

のどれになるかは変わってきます。

次のように考えてみるといいでしょう。

家族といえどもお金は別管理

家族のお金だからと生活する中で家族間の口座でお金を動かしたりすることもあるでしょう。

ただ、注意は必要です。

生活費・教育費として払えば非課税

子どもの年間の学費や習いごとの支払い、生活費など日常生活に必要な支払いを親が払ったのであれば、贈与税はかかりません。

いわゆる「消費」として払うのであれば、贈与税は非課税です。

生活費や教育費にはそもそも贈与税の非課税規定がある ご存じですか? – GO for IT 〜 税理士 植村 豪 Official Blog

まとめて学費を3年分払うといったケースは、ここでは前提としません。

贈与になるケース

前述したような感覚からいえば、家族にお金をあげてもいいんじゃないの?となりそうです。

誤解を恐れずにいえば、「貯蓄」にまわるようなケースは贈与です。

あげたお金が年間110万円を超えれば贈与税がかかり、贈与税の申告も必要になります。

「消費か?」「貯蓄か?」で考えてみる

前述したようにお金が「貯蓄」にまわるようなケースは贈与。

同様に、教育費など家族の払うべきお金を振込みして払ったのであれば、貯蓄されるお金はなく、「消費」。贈与税は非課税。

というイメージでいいでしょう。

・家族の習いごとのお金を払う→ぴったりで払い貯蓄はゼロ

・生活費を払う→貯蓄ゼロ

仮に家族にお金を100万円あげるというのであれば、そのお金は貯金されていることでしょう。

仮に一部を生活費に使っていたとしても、残額は貯蓄されています。

それらも贈与ということになります。

では、そのお金でモノを買ったり投資していたら?

お金がないから貯蓄ではないものの、別の財産に変わっていたらそれも貯蓄と同じことです。

仮に贈与だとしても、もらったお金が年間110万円を超えた場合には、もらった人が贈与税の申告をし、贈与税を払えばいいわけです。

贈与にもならないケース

気をつけたいのは、生活費をへそくりとして貯めていたというケース。

たまに「生活費でもらったお金をコツコツ貯めていたんです。だから贈与では?」と耳にすることもありますが、それはお金を預かっているという扱いで、贈与にもなりません。

夫婦だからといっても、妻と夫の財産は別々で考えることになっています。

親子でも同様に。

結果的にへそくりは名義預金となります。

この名義預金というのは、妻や子どもの名義の預金にお金をいれていても、実質は夫のお金であるという預金。

税務調査でいちばん見つかるのがこの名義預金です。

じゃあ、名義預金といわれないためにはどうすればいいのか?

きちんと贈与をすれば、問題ありません。

家族へのお金の上手な渡し方

では、家族にお金を渡したいという場合、どんなことに注意すればいいのでしょうか。

次のようなことをやっておきましょう。

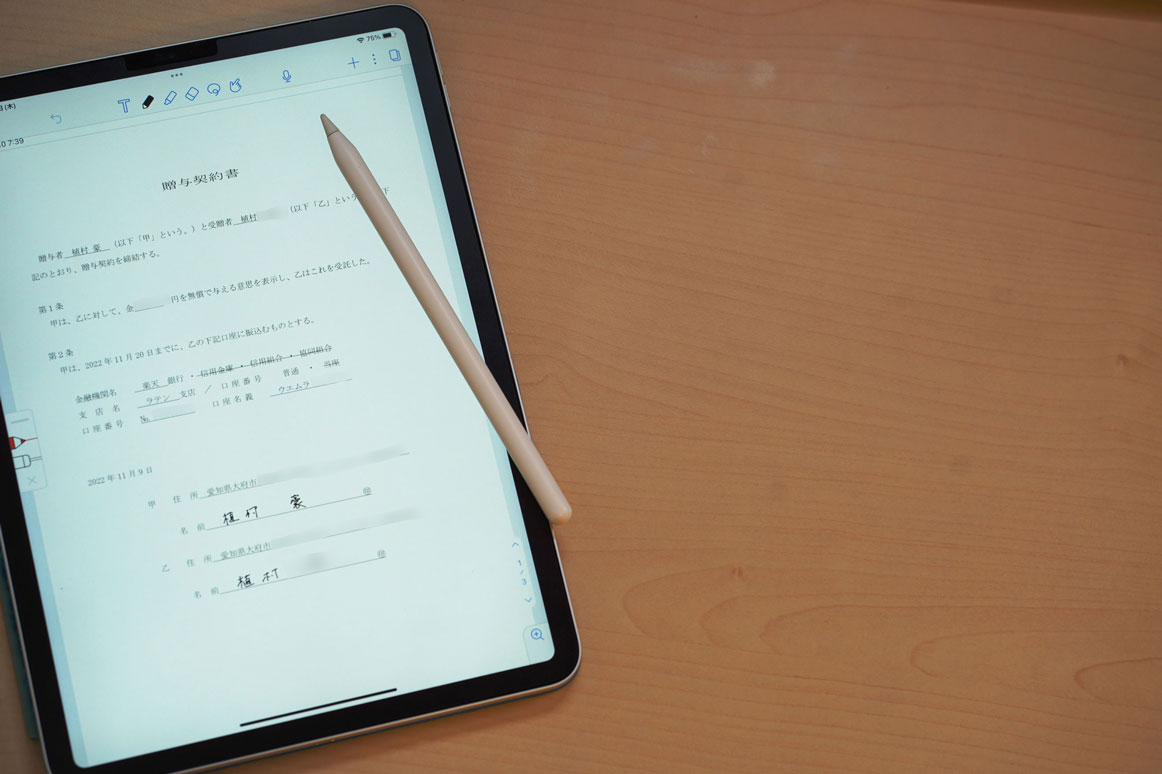

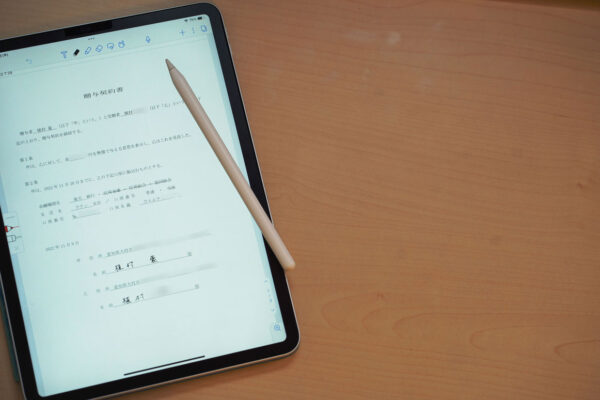

<その1>贈与契約書をつくる

贈与は契約です。

口約束でも契約にはなるのですが、あとで陽の目を浴びたときに証拠が残っていません。

その証拠が残るように契約書に残しておきましょう。

署名を直筆にしたほうがいいのは、お互いに意思表示をしているかどうかの証拠になるからです。

贈与はお互いに「あげます」「もらいます」という合意が必要な契約。

いっぽうが勝手につくったものではないというのは、筆跡をみれば明らかでしょう。

贈与契約書、フォーマットはこちらにあります。参考までに。

贈与をするなら贈与契約書をつくる その前に確認しておきたい5つのポイント – GO for IT 〜 税理士 植村 豪 Official Blog

振込みをする

お金をあげたことを残すため、振込みをしましょう。

「跡がつかないから現金でわたしたほうがいい」とは言われますが、通帳にはATMから出金した跡がしっかりとついています。

仮にそうでなくても、税務署が見れば収入状況や資産状況からわかります。

そこで、あえて振り込みして跡を残しておくわけです。もし贈与税がかかるとしても、もらう側が贈与税の申告をして贈与税を払えばいい話です。

通帳にメモしておくのがおすすめです。

ネットバンクだと「振込内容」を入力できることも多いので、後で見てわかるようにしてもいいでしょうね。

入金側にも同じように記帳されるはずです。贈与でもらったことをメモしておけばいいでしょう。

ちなみに楽天銀行の場合は、入金側でもこのように振込内容が記帳されます。

自由につかってもらう

最後に贈与であげたお金は使ってもらいましょう。

あげた以上はもうもらった人のものです。どう使うかは自由。

ここまでしておいて、税務署が「贈与じゃないでしょ」という難易度は相当に上がります。

ということで、家族間でも贈与になるケース、贈与にならないというケースがあります。

家族にお金を渡したいなら、ここまでにお話したことを参考に検討していただければ。

【編集後記】

昨日はひとり経理コンサルティング、セミナーの準備などを。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

コンフィチュールアッシュ クリーミープリン

とある解約

子どもの楽天証券でとある手続き