銀行からお金を借りていれば、利益は注目されます。

利益を出すことも大事ですが、決算書のつくり方次第で利益も変わることがあるというはなしです。

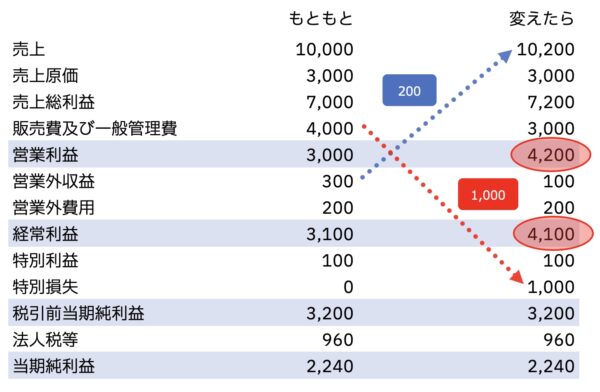

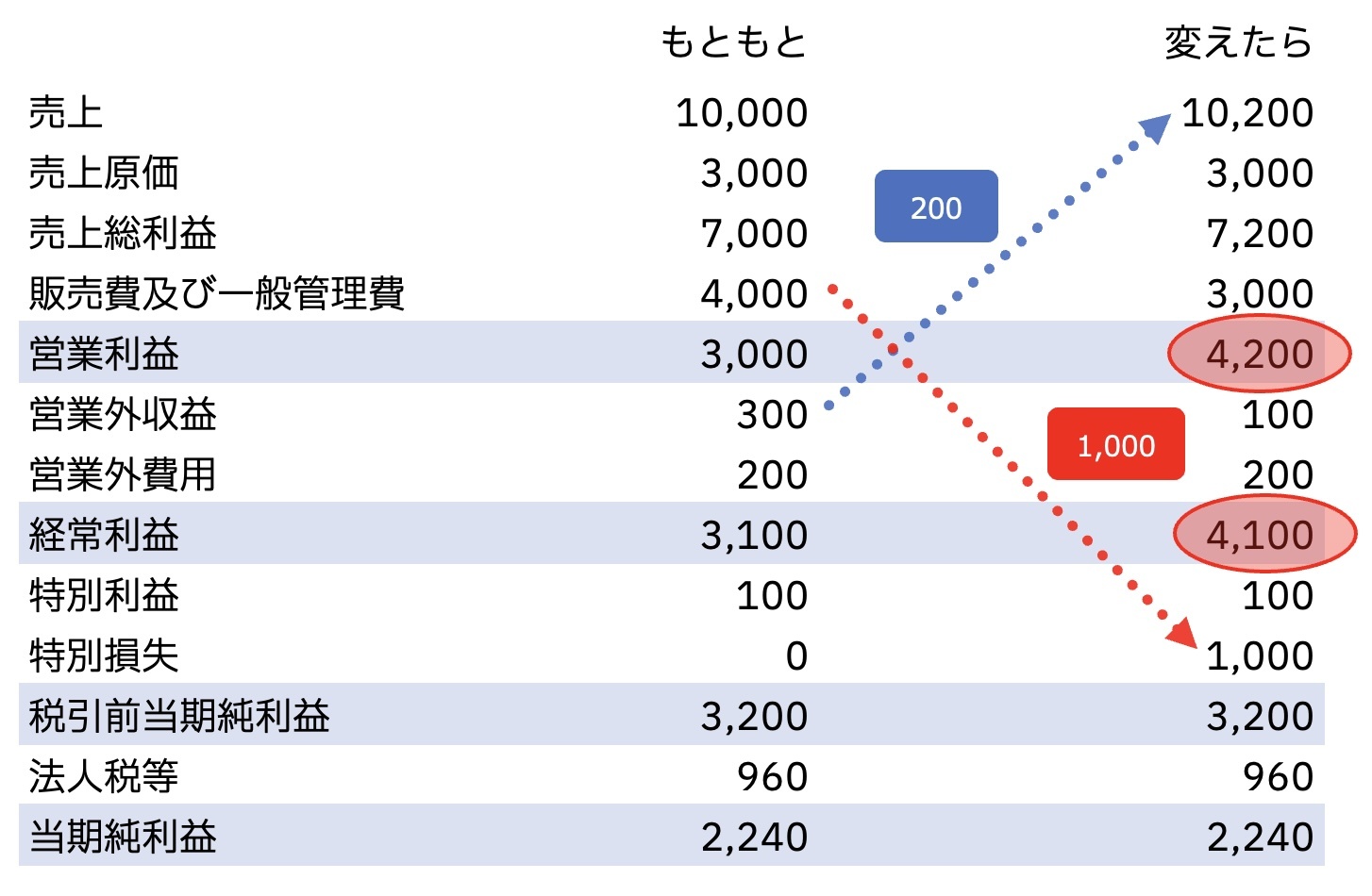

表示場所で利益は変わる

会社であれば決算書は年1回はつくります。

その決算書の内容はじぶんの中だけに秘めておくものとは限りません。

銀行からお金を借りていれば、その銀行には決算書を出す必要があります。

「お金を返してくれそうだ」ということでお金を貸してくれたわけですが、当然ながらその後の動きも見守るわけです。

そのときに銀行が見ているのが利益。

決算書には利益がいくつかありますが、営業利益と当期純利益は「お金を返済できるか?」の指標としても注目されます。

できるだけ黒字にしておきたいものです。

ところが決算書の利益はつくりかたで利益が変わってしまうということがあるのも事実です。

- 売上にできるものを営業外収益にしている

- 臨時の経費を特別損失でなく営業費用にしている

その結果、冒頭のイメージのように経理処理1つで営業利益が変わってしまうことがあるのです。

決算書の表示上のはなしですが、されど注目されるのは利益。

注目される以上、より精度を高めておきたいものです。

経理処理で利益は変わる

経理処理1つでも利益は変わります。たとえばこんなケースがあります。

給付金でモノを買う

コロナ後の給付金や補助金でモノを買ったというケースもあるでしょう。

そのとき、買ったモノを消耗品費(営業費用)で経理し、給付金を雑収入(営業外収益)や給付金収入(特別利益)で処理すれば、消耗品費は営業利益より上で表示されます。

いっぽうで給付金は営業利益より下に表示され、結果として営業利益は少なくなります。

(経常利益や当期利益は同じですが。)

モノを買うことが条件だったりするケースもあり、実態はそうではないこともあります。とはいえ決算書のルールもあります。

銀行には表示上の利益と実態の利益の違いについて、別で資料を出すなどひとこと伝えておくというのも手です。

倒産防止共済をかけている

会社で倒産防止共済をかけている場合、その掛金を経費にしているか、「倒産防止共済掛金」としているかでも利益は大きく変わります。

「倒産防止共済掛金」は決算書では資産にしておき、法人税の申告書上で経費処理をすることもできます。(この辺の話は税理士に相談してみていただければ。)

保険料などで経費にしているか、資産にしているかで利益も変わります。

中間で払った税金が戻ってくる

中間納付で払った法人税が戻ってくるというケースもあります。

その場合、経理をする場合としない場合があります。

決算時に

未収還付法人税等 100 / 法人税等(法人税還付税額) 100

と経理する場合と、決算時はなにもせずに翌期に税金が戻ってきたときに処理する方法です。

どちらも税金のルールでは認められているのですが、この場合も当期純利益は変わってきます。

経理したほうが法人税等が減ることで、利益にプラスされますし年税額とも一致します。

ただ、この処理をしていないこともあります。

…というように経理処理で利益が増えることも減ることもあり、見た目1つで判断されることは避けたいものです。

テクニック的な話ではあるのですが、融資をうけることを踏まえると知っておいたほうがいいことです。

決算書をどうつくるか?

銀行はお金を貸せるかどうかの判断に利益を見ているというのは前述のとおりです。

当期純利益は税金を払った後の利益。

最終的に会社の出した当期純利益(営業利益)にお金が出ていかない経費である減価償却費を足した金額をざっくりとした会社が稼げるお金としてみています。

債務償還年数「借入金残高/(当期利益+減価償却費)」が10年以内というのが融資の1つの目安です。

であれば、やはり利益は多いほうがいいはずです。

言うまでもなく、これは粉飾とは違います。

粉飾は実際にしていない取引をあるものとして経理すること。

この話は決算書をどうつくるかという話で、実際にあった取引だけでまとめています。

より実態にあった利益をどう見せるかという工夫です。

かといって決算書をじぶんでつくっていなければ、じぶんの望む決算書になるかどうかはわかりません。なんとなくつくるのは避けるべきです。

また、税理士任せにすることもなく、相談しつつ考えてみましょう。

もっとも大事なのは、表示に左右されない利益を出すこと。

どうやって利益を出すかは常に考えておきたいもの。

毎月数字をチェックしておけば、その検討もしやすいです。

損益計算書の表示を変えると何が変わる? 知っておきたい評価のポイント – GO for IT 〜 税理士 植村 豪 Official Blog

【編集後記】

昨日は相続や法人の決算などを。夕方に友人の税理士とやりとり。やり方の違いなど参考になりました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

freee 借入金アプリ

新しいGASプログラミング