決算書、実はつくりかたがあるんです。会計ルールどおり作っていてもいい結果に結びつかないことも多く。

見栄えが違うばかりに大きな損をしているかもしれません。

たかが表示 されど表示

決算書、税金の計算のためだけにつくっていると思っていませんか。

もし、そうだとしたら、とてももったいない話。損をしている可能性があります。

もちろん、「現金がいくらあるか?」、「利益がいくらあるか?」など現状を知るためといった話もあるわけですが、決算書の位置付けはそれだけに止まりません。

「決算書をどういう姿にしていけばいいのか?」というのを知っておくと、決算書の見方もわかってきます。

そのための基準があるとわかりやすいです。

そこで銀行の目を借ります。

銀行からお金を借りていれば、決算書を銀行にも出しているはずです。

その銀行も当然、決算書を見ていますし、融資を受けるときにも、もちろん考慮されているわけです。

銀行の目から見ても、いい状態の決算書とは、どういう姿なのか?というのは意識しておくべきです。

まず、貸借対照表については、これまでも説明をしてきているので、こちらの記事をみていただければ。

今回は損益計算書について、どう表示すればいいのか?について、お話しします。

損益計算書の表示にこだわっているか?

損益計算書で見るべきは、利益がでているかどうか?

そのなかでも特に、

- 営業利益

- 経常利益

ができるだけいい数字になるようにしたいところです。

営業利益は本業の利益ですし、経常利益は特別な要因を除いたいわゆる経常的な利益。

そして、銀行は「貸したお金を返してもらえるかどうか?」を見ているわけです。

その返済原資の1つとして、一時的(臨時)でない本業の「利益」に着目しているわけです。

なので、その利益ができるだけ大きくなるような損益計算書をつくるべきです。

そこで損益計算書をつくるのに大事なことは、

収益はできるだけ上に、費用はできるだけ下に持っていく

ということ。

貸借対照表でも、資産はできるだけ上へ、負債・純資産はできるだけ下の数字が大きくなるように、という話があります。イメージとしては同じようなものです。

収益はできるだけ上に 費用はできるだけ下に

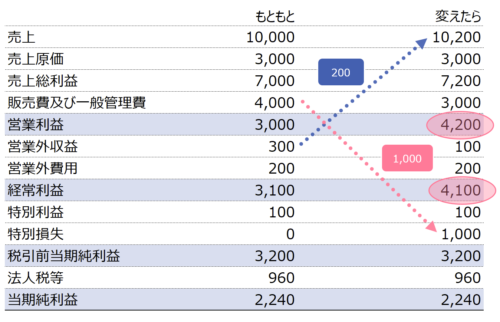

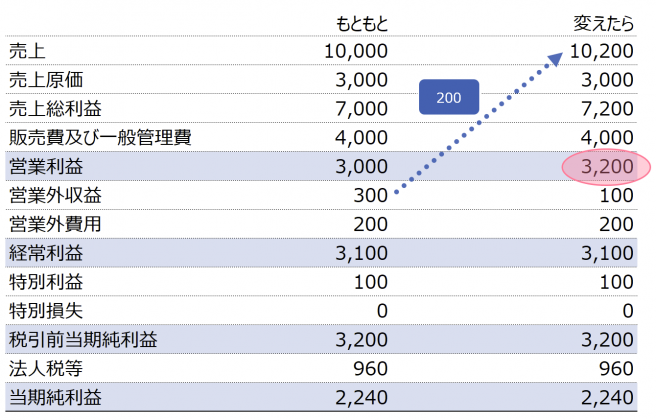

具体的に見てみます。もともとの損益計算書が左「もともと」、そして表示場所を変えてみた損益計算書が右「変えたら」です。

営業外収益の中に、実は売上になりうるものはないか?

実態は「売上」と言えるのに、なぜか「昔からそうしているから」という理由だけで、「営業外収益」で表示されているものがあったりします。

そういったものは、「売上」として表示しましょう。

営業外収入の中に売上にできるものがあれば、売上(の細目)として表示する

- 家賃収入や地代収入

- 手数料など、実際は営業の収入なのに、雑収入などで処理しているもの

本業の収入と言えるなら、「売上」で処理しましょう。結果、「営業利益」が増えます。この時点でなら200増えています。

ちなみに、何でも売上にすればいいというわけではなく、一定の根拠をもってやるべきです。

(例えば、家賃収入なら会社定款の目的に不動産賃貸業務の記載があるとか。)

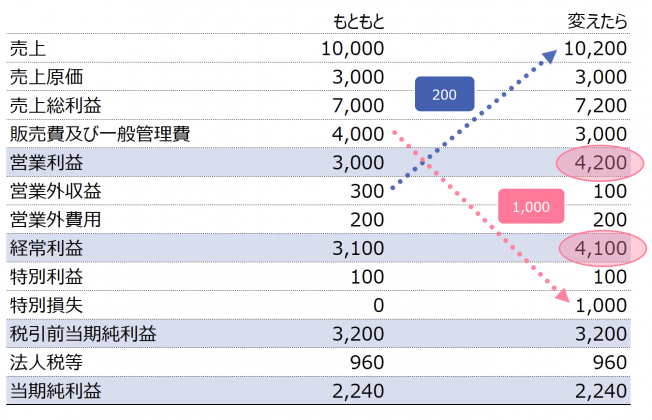

販売費および一般管理費の中に特別損失にできるものはないか?

特別損失というのは、いわゆる「臨時的な費用」

通常は固定資産の売却損や除却損、役員の退職金などが、いわゆる特別損失です。

ところが中小企業であれば、会計のルールでは販売費及び一般管理費として、表示するとされているものの中にも「臨時的」とされる費用は意外に多いものです。

- 従業員の退職金

- 役員退職金の原資となる役員保険料

- 不動産を買った場合の不動産取得税(おすすめしませんが)

- 商品の廃棄費用

- 災害などによる建物の修繕費用

従業員の退職があったとして、「販売費及び一般管理費」にあった退職金を「特別損失」で表示した場合、右側の損益計算書になります。

従業員の退職金は、会計としては販売費及び一般管理費として表示するよう学ぶのですが、大企業ならよくあることでも、中小企業なら従業員の退職は「臨時的な費用」でしょう。

結果として営業利益や経常利益の金額が変わる

そういう検討をして、表示位置を変えてみた結果、損益計算書の表示が変わるわけです。

「んなもん、表示だけでしょ。一番下の当期純利益は同じだし。」と思うかもしれません。

ただ、金融機関は、前述したとおり、「貸したお金がちゃんと返してもらえるかどうか」をとても気にします。

そして、営業利益や経常利益、減価償却費(お金が出ていかない費用として)をその財源として見ています。

たかが表示、されど表示。ではありますが、利益が多ければ、それだけ返済力があると見ることでしょう。

たかが表示、されど表示です。

融資を受けたり、現状を知るためなど。

どんな場面でもつかえる決算書にしておかないと、決算書をつくる意味はそれこそ税金計算メインになります。

もっとも、なんの根拠もなく、「ただ収益は上に、費用はできるだけ下に」では、決算書そのものの品質を疑われかねません。

決算書の品質をよくしようと思うなら、そのあたりはよくよく検討をしていただければ。

【編集後記】

昨日は午後にお客様と打ち合わせ。帰ってきてから夕方、ジムでランなど。朝、マクロでCountif関数をやっていたのですが、なぜかうまくいかず。何が違うんだろ〜と考えた末に、よくよく調べてみると細かいところで順番が違っていたことが発覚。税理士試験なんかと違って曖昧じゃないというのはいいんですけどね…。エラーを探すのに苦戦しますね〜。^^;

【昨日の1日1新】

※「1日1新」→詳細はコチラ

図書館に置いてない本の予約