社長が決算書を見るにあたっては、貸借対照表も大事です。

とはいえ、わかりにくくて仕方がない貸借対照表。

ざっくりとでもおさえておくためにイメージでつかんでみるのがおすすめです。

決算書を解読するには?

決算書。

社長が判断をする上で大事な材料となるものです。

また、銀行からお金を借りるときにも判断材料とされるもの。

その決算書の中には、貸借対照表と損益計算書があるわけですが、多くのケースで貸借対照表は何を見たらいいのか?という声があるわけです。

だから、損益計算書しか見ていない、という方も多いかと。

ただ、実はだいじなのは損益計算書より貸借対照表。

会社をつくってからどのくらい利益を出してきたか、社長がどういう判断をしてきたか

そのすべてが貸借対照表に出ています。

それゆえに、資金繰りが悪くなった理由が貸借対照表にあらわれていることも。

そんな貸借対照表で会社の現状をつかんでおきたいものです。

ただ損益計算書に比べるとややこしいというのは事実です。

そこで、いきなり木を見るのではなく、森を見ることを目指しましょう。

具体的には、数字をイメージに変えてみるということです。

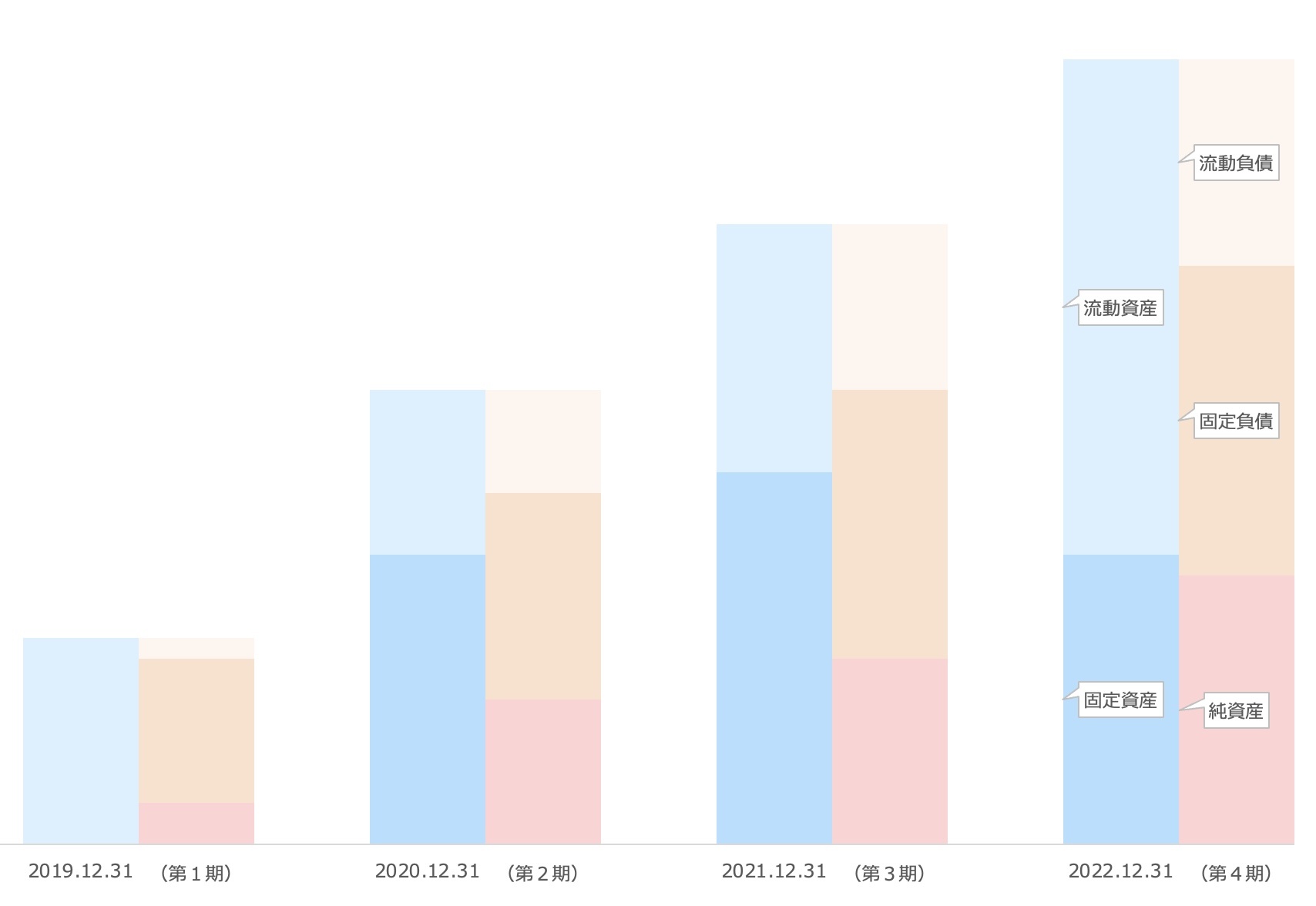

冒頭のイメージ図のように、貸借対照表をイメージ図にして、どう変化しているかを追ってみましょう。

その中で

- 預金残高が増えているかどうか。(ここでは流動資産に含まれます)

- じぶんのお金を意味する純資産が増えているかどうか

というのをつかんでみましょう。

結局は利益が必要

ここで貸借対照表の項目を確認してみます。

貸借対照表には、資産と負債、純資産という3つの区分があります。

ざっくり言うと、

純資産はじぶんのお金

負債は他人に借りたお金(一時的なものも含めて)

そのお金を元手にどんな資産を持っているか

という構成です。

さらに、資産は流動資産と固定資産に区分されます。

このうち、流動資産というのは、1年以内にお金に変わるもの。

たとえば、売掛金は通常翌月には入金されて、お金に変わります。

いっぽうで、固定資産は1年を超えて使う資産。

減価償却する資産は、1年では使い終わらず、何年か使っていきます。

負債も同様です。

1年以内にお金が出ていくなら流動負債。

1年を超えるものは固定負債。

最後に純資産。

純資産は

元手となる資本金

会社をつくってからの利益の累積である利益剰余金

この2つの合計。じぶんのお金を意味します。

これを踏まえてグラフにして、動きを追ってみましょう。

純資産は増えているか?

まずは、じぶんのお金を意味する純資産が増えているか、減っているのか。

純資産がマイナスになるのは避けなければいけません。

なぜならその状態は債務超過といって、銀行からの評価も「お金を返せない会社」と判断されてしまうからです。

となると、そうならないように、この純資産を増やすというのは、1つの目標になります。

じぶんの元手となるお金なのですから。

じゃあ、純資産を増やすにはどうすればいいか、ですが。

さきほど、純資産は資本金と過去からの利益の累積、利益剰余金からなる、というはなしをしました。

増資をしないという前提であれば、この利益剰余金を増やすことが純資産の増加につながります。

となると、じぶんのお金を増やすには、結局は利益が必要だ、という結論に達します。

さらにこの利益というのは、損益計算書でいうところの税引後利益であり、ご自身の決算書を見てもらうと、損益計算書の税引後利益と必ず同じ金額になっているはずです。

ここからわかるのは、税金をはらったあとの利益がプラスでないと、貸借対照表の純資産を増やすことはできない、ということ。

節税をしすぎると、この純資産をちっとも増やすことができない、痛みを感じつつ税金を払う必要があるわけですね。

純資産が増えれば、自己資本比率(純資産/資産合計)も増えて、銀行からもお金を借りやすくなります。

ということで、貸借対照表の純資産の動きをチェックしてみましょう。

純資産=お金ではない

ここでカン違いしてはいけないのは、純資産が増えれば、お金が増えるとは限らない、ということ。

純資産が増えるというのは、元手となるお金が増えるに過ぎません。

そのお金をどう使うのか、それを決めるのは社長の判断ひとつです。

たとえば、純資産が増えて、お金が増えたとしてもそれを車を買うお金に充てれば、そのお金はたちまち車という固定資産に変わり、預金残高は減ります。

必要であればいいのですが、もし、税金を減らしたいがために車を買う、という判断をしてしまったらどうでしょうか。

純資産が増えたとしても、預金残高はむしろ減っているということにもなりえます。

節税したいといっても買ったときに全額経費にできるわけではありません。

経費になるのは減価償却した部分だけ。しかも期の途中で買ったら月割り計算です。

その反面、車を買ったことでお金は出ていくということを知っておく必要があります。

なので、貸借対照表がよくわからないというのであれば、

まずは毎期、毎月の貸借対照表のイメージ図から

- 純資産が増えているかどうか、

それに加えて

- 現金が増えているかどうか、

その動きをチェックしてみましょう。

お金がないと、会社を続けることはできないわけですから。

グラフのつくり方については、過去に記事にしています。(だいぶ昔のですが…)ぜひつくってみていただければ。

貸借対照表のイメージ図をExcelで作ってみた 前期以前と比較すれば見えてくることがある – GO for IT 〜 税理士 植村 豪 Official Blog

【編集後記】

昨日は法人の月次チェック、午後はセミナー開催。長男(7)の最近のお気に入りは聖闘士星矢と海外サッカー選手(エムバペ、デ・ブルイネほか多数)。洗脳したつもりはないですが、いい方向性です。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

ホテルショコラ ラズベリー・ピスタチオ