フリーランスなら、仕事のお金だけでなく、プライベート、いわゆる家計も含めて管理をしたいものです。

事業で利益が出ていたとしても、個人で無駄遣いしていたらお金は減るからです。

フリーランスには事業と家計の2面がある

お金を増やすためには、

- 収入を増やす

- 支出を減らす

- 運用する

といったことが必要です。

お金がなくなれば、しごとができなくなります。

銀行で融資を受けたり、税金を計算するためには、青色申告決算書を提出するわけですが、そのときに提出する貸借対照表。

イメージ図にすると、こんな感じです。

ただ、ここに載っている預金は、事業で使っている預金だけというケースがほとんどでしょう。プライベートで利用している預金口座はないはずです。

確かに税金の計算をするだけならこれで足りるのですが、フリーランスとしては将来のことをじぶんで準備していく必要もあり、もっと広い範囲でとらえておくべきです。

いうなれば、しごとと、プライベートをあわせた貸借対照表です。

わたしの場合は、ここにじぶんの会社の預金なども含めています。

税金計算では、別の人格ではあるのですが、しごとでお金が足りなくなったら、個人の家計からお金を用立てないといけないですし、会社のお金が足りなくなったら、個人で役員借入金にすることもあるわけですから、お金については、ひとまとめで考えています。

事業で利益が出ていたとしても、プライベートで浪費家だったらお金は減ってしまいますから。

現在、どのくらいの資産があるか?どのくらいの負債があるか?これを差し引きした純財産をふやしていくというのは、事業の場合と同じです。

この管理をするのに家計簿アプリを使っています。

メインで使っているのは、MoneyFoward(マネーフォワード)MEです。(Moneytreeでも管理しています。)

すべての資産をチェックできるように

MoneyFoward(マネーフォワード)MEは、会計のマネーフォワードと同じようにデータ連携のできる家計簿アプリです。

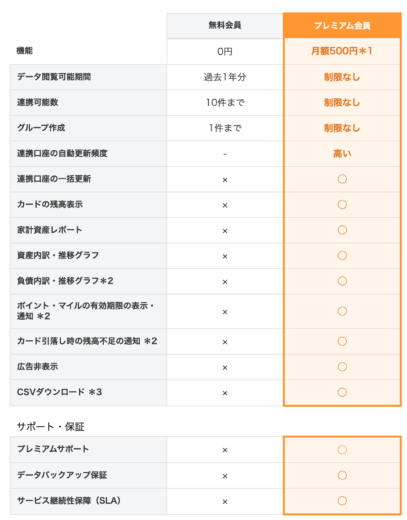

資産推移、毎月の収支、1年以内なら無料で把握できます。1年を超える場合、10を超える口座登録になると、有料プランになります。

有料ならデータのダウンロードはできますが、インポートができないのがちょっとマイナス点です。

スマホアプリでもチェックできますし、PCでも使えます。(PCのほうが細かい設定ができます。)

いまあるお金をまとめる

わたしの場合でいうと、預金やつみたてNISA、iDeCo、カードのポイント、モバイルSuica、スタバ、LINE Pay、クレジットカードなどはデータ連携しています。

特にTポイントやPontaポイントなどカードのポイントは忘れがちなのですが、連携して見える化することで、どこにいくらあるかがわかるというメリットもあります。

それ以外にも、面白いところでは、スーパーや東京海上日動の情報も連携できます。

データ連携できない場合は残高登録

データ連携ができないデータは残高入力をすることができます。

わたしの場合には、PayPayや小規模企業共済などは、直接入力してすべての財産を把握しています。

特に小規模企業共済は、毎年の確定申告で所得控除にしているものの、今までいくら掛け金を払っているか?というのは、意外とわかりにくかったりします。

ここで入力しておくと、今までいくら掛金を払っているか?もチェックできるわけです。

残高登録までして反映させると、いまあるお金(資産)はだいたいわかるようになります。

ここでいうお金というのは、お金でなくてもお金に変わる価値のあるものすべてです。車は売値があいまいなので、入れていませんが影響ないかと。

負債も入れておく

負債も登録しておくことができます。支出データも反映させて残高に反映させることが可能です。

私は賃貸なので住宅ローンはないのですが、そういうものも含めてです。

負債も入力することができます。インポート機能の搭載が待たれます。(前はあったようですが)

主な負債をいれて、ざっくり把握できれば充分でしょう。

で、この資産と負債の差額が純財産ということです。

これとあわせて、月次収支、家計簿としての管理も使えるので、いくら使っているか?毎月の生活費がいくらかかっているか?の把握もできます。

お金の記録をずっと続ける理由

こうして、全体像を把握するのには、つぎのような理由があります。

順調かどうか?

個人の貸借対照表は、毎年動くものです。

資産も負債も常に動いているわけですが、ある時点でストップして見たのが貸借対照表です。

資産と負債の差額の純財産が去年よりふえていれば、その差額が利益です。つまり、1年間で利益が出たという見方ができます。

会社でいうところの自己資本比率が増えているかどうか。(自己資本比率=純資産÷総資産×100)

それを毎年、チェックしていきます。

しごとが不調であれば、個人でカバーしてもトータルの預金残高は減っていくでしょうから、そうならないようにしたいところです。

ムダな支出があれば減らすなども。

最近はスマホの料金を見直したり、メルカリで売ったりして。支出を取り返しています。

今後、不動産などなにか大きな買い物をするなら、その後の個人の貸借対照表がどうなるかを想定して判断することもできます。

まぁ、予定はありませんが。

すぐにお金にできる?

金融資産からクレジットカードや割賦金などの短期の負債をマイナスしたお金がどのくらいあるか?

いわゆる自動車や不動産のような財産は、お金に変えようと思っても時間がかかります。

いざというときに現金化できるお金がいくらあるのかを把握しておきます。

病気になったらどのくらい耐えられるか?

フリーランスは1人で仕事をしているため、もし病気になって収入が途絶えた時にどうするか?

どのくらいの期間生活をしていけるのかを目安として知っておきたいものです。

(金融資産ー短期の負債(クレジットカードや割賦金))を毎月の固定費で割ると、だいたいの期間がわかります。

1年以上はほしいところです。

バランス感

フリーランスとして働くのであれば、バランス感はほしいところです。

全体が見えていないから、必要以上に仕事をしてしまったり、入らなくてもいい保険を検討したり。

全体が分かっていれば、必要以上に保険に入らなくて済みます。遺族年金や社会保険の手当てなど公的な保障も一応ありますし。

あと、全体をわかるようにしておくと、「食べていけるか?」その判断もしやすくなります。

残された家族にわかりやすく

人生、いつどこで何があるかはわかりません。

万が一のことがあっても、これをみてもらえば、だいたいの状況がわかってもらえるというようにしてあります。

主要なものをここにリスト化しておけば、大きなものはもれなく、手続きもしやすいはずです。

妻には、現状どんな感じかもざっくり伝えています。ただ、何があるかはこうして見える化しておいたほうがいいかなと。

ネット取引は特にわかりにくいので。

相続税?

個人の貸借対照表をつくっておけば、相続税がかかるかどうかも判断しやすくなります。私は言うまでもなく相続税かかりませんが…。

まとめ

フリーランスである以上は、仕事だけでなく、プライベートも含めたすべてで把握しておきたいものです。

気にしすぎてもいけませんが、じぶんにプレッシャーを掛ける意味でも、見ておくべきかとおもっています。

また、見ておくことで必要以上に不安にならなくなるというメリットもあります。

今回のマネーフォワードME は無料でも利用できます。ただ、口座が10を超えたり、1年以上の履歴を見るなら有料です。

プレミアムサービス月500円で年払いすると、ちょっと安くなります。

iPhoneなどiTunes App Storeから登録すると、執筆日現在で年額5,300円です。Androidは5,500円。

有料版も30日は無料です。興味のある方は試してみてはいかがでしょうか。

わたしは今後も記録していくので、有料版にしていますが、その価値はあります。

【編集後記】

昨日は歯医者で定期チェックでした。予約したのは確かコロナ前。2〜3ヶ月に1回は行っています。その後はセミナー資料の修正。夜は家計簿アプリの研究、長男(5)とAmazonでキン肉マンを。(ロビンVSテリーのあたり)

【昨日の1日1新】

※「1日1新」→詳細はコチラ

とある餃子(名前をわすれた)

とある入金