相続税がかからない、申告もしなくていいという人がほとんどです。

ただ、税金は払わなくてもいいものの、実は申告は必要という人もいます。カン違いしやすいポイントについてまとめてみました。

ほとんどの人は相続税がかからないけど…

相続税は2015年から増税になり、以前に比べれば相続税がかかる人も増えました。

とはいえ、現状では、相続税がかかる人は、100人いたら8人。相続税がかからないという人がほとんどです。

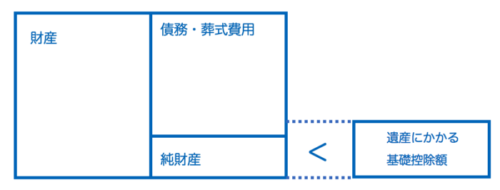

相続税がかかるかどうか?そのポイントは基礎控除額。

財産から債務や葬式費用を引いた純財産、これが基礎控除額よりも大きければ、相続税がかかることになっています。

そして、「基礎控除額がいくらか?」というのは、法定相続人が何人いるかで変わってくるのです。

相続人が1人なら、基礎控除額は3,600万円。相続人が3人なら4,800万円という感じです。

ということで、純財産がこの基礎控除額を超えないと通常は相続税はかかりません。

実は申告が必要なこんなケースに注意

相続財産が基礎控除額を超えない場合、あるいは相続税がゼロの場合でも実は申告が必要だったという場合もありますので注意が必要です。

よくある例では、次の3つがあります。

- 配偶者の税額軽減を使っている

- 小規模宅地等の特例を使っている

- 生前に贈与を受けた財産がある

配偶者の税額軽減を使っている

配偶者の税額軽減というルールがあります。

これは、妻が財産を取得した場合には、妻の法定相続分か1.6億円のいずれか大きい方までは、妻の相続税はかからないというものです。

よく考えずに「1.6億円も財産ないから、相続税かからないでしょ。」と、申告のことなど頭から抜けている、というケースもあります。

ただ、この「配偶者の税額軽減」は、全員の税金がゼロになるわけではなく、配偶者の相続税がゼロになるという特例。

他の相続人が財産を取得していれば、他の相続人は相続税を払うことになるので申告は必要です。

仮に妻がすべての財産を相続するとしても、この特例を受ける場合には、相続税の申告書を必ず提出することになっています。

被相続人の妻の相続税がゼロになる特例 「配偶者に対する相続税額の軽減」とは? | GO for IT 〜 税理士 植村 豪 Official Blog

小規模宅地等の特例を使っている

自宅の土地や事業に使っている土地など、要件をクリアしている場合に使える土地の評価減の特例が「小規模宅地等の特例」です。

例えば、自宅の土地の場合、適用すると330㎡を限度に80%の評価減ができるわけですから、その影響は大きいといえます。

評価額3,000万円の土地で、土地の面積が200㎡の場合、要件をクリアすれば評価額は8割引きで600万円。

その結果、相続財産を合計したら基礎控除額以下。

ということで、相続税の申告はしない、という選択をしそうになります。

ですが、これも前述の「配偶者の税額軽減」と同様に、「特例を使うなら相続税の申告は必ずしてね。」というルールになっています。

小規模宅地等の特例で自宅の土地が評価減できることはなんとなく聞いたことがあっても、申告が必要だというのは、それほど知られていません。

小規模宅地等の特例で相続税は大きく減少する 税額がゼロでも申告は必要 | GO for IT 〜 税理士 植村 豪 Official Blog

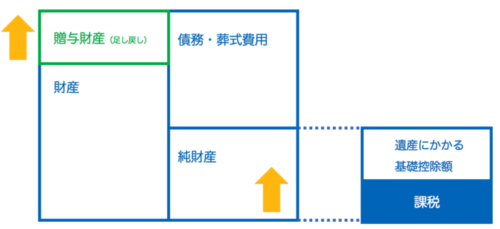

生前に贈与を受けた財産がある

相続があったときの財産だけ見ていると、基礎控除額を超えない。だから、申告も相続税も関係ない。

でも、生前に贈与があった場合は、申告が必要になる場合があります。

相続時精算課税贈与のケース

まず、相続時精算課税で贈与を受けている場合、相続時には贈与を受けた財産を相続財産にプラスして、再計算することになっています。

それが何年前の贈与でもです。

そうすると純財産が増えることになりますので、実は相続税がかかる、なんてことがあるわけです。

暦年課税贈与のケース

そして、もう1つ、暦年課税の贈与(いわゆる年間の基礎控除額が110万円の贈与)については、相続時精算課税贈与とちがって、相続開始前3年以内の贈与財産だけが相続財産に上乗せされることになります。

生前贈与加算の穴と盲点を知る | GO for IT 〜 税理士 植村 豪 Official Blog

ただ、こちらは、相続や遺言で財産をもらった人に限っての話です。

用心しすぎるくらいがちょうどいい

とはいえ、100人いたら92人の人は相続税の申告はしなくていい方です。

もし、事前に自分で相続税の申告をしなくていいかどうか確認したいなら、目安は次のすべてに該当するケースです。(目安です。)

- 亡くなった方の純財産が3,000万円以下

- 特例を使わない

- 過去に生前贈与を受けていない

もし、自分で計算してみるなら、預金は額面で、土地については、固定資産税の課税明細書から、ざっくり計算してみるのがおすすめです。

土地の相続税評価額をざっくり計算するなら固定資産税課税明細書を使ってみる | GO for IT 〜 税理士 植村 豪 Official Blog

生命保険などがあれば、それも足します。(別で非課税金額があります。)

相続税のかかる生命保険金 あるある事例5つ | GO for IT 〜 税理士 植村 豪 Official Blog

親族名義の預金、いわゆる名義預金かも…?と思われるものがあれば、その判断は難しく、これは税理士に相談した方がいいでしょうね。

それをプラスすると、実は相続税の申告が必要だった、なんてことも想定できますので。

「申告しなくても大丈夫」

その勘違いをなくすには、用心しすぎるくらいでちょうどいい感じです。

相続税申告が必要か不要かは自分で判断しないほうがいい | GO for IT 〜 税理士 植村 豪 Official Blog

相続税申告を自分で作成できるとしたらこんな人 | GO for IT 〜 税理士 植村 豪 Official Blog

【編集後記】

昨日は相続税申告の対応など。来月は女子W杯があり、コパアメリカもあるというサッカー好きにはたまらない月です。中でもお気に入りのアルゼンチンはチェックしたいところです。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

SHINEZONE Apple Watch Series 4 フィルム

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポ

サービスメニュー

- 5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

- セミナー開催リクエストフォーム

- 相続税申告・贈与税申告

- 個別コンサルティング

- スポット相談

- メールコンサルティング

- 顧問契約(法人)

- 顧問契約(フリーランス・個人)