資産はお金に変えられるものですが、そうとも言えないものもあり注意が必要です。

だからこそ、定期的に資産の内訳をチェックすることが必要です。

資産はお金に変えられるもの

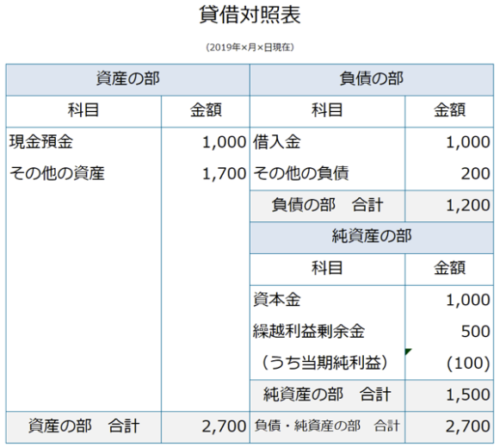

貸借対照表は資産、負債、純資産の3つに区分されます。

ざっくり言うと、負債は人から借りたお金を、純資産はじぶんのお金を意味するもの。

その借りたお金と自分のお金で何を買ったか?あるいは何も買わなかったのか?

その内訳を表したものが貸借対照表の左側、資産。

何も買わなければ、お金として残っていますし、商品を仕入れて残っていれば、商品在庫として、車を買えば車両としてそれぞれ貸借対照表に資産として表示されます。

それ以外にも、もらうべきお金で未入金のものがあれば、売掛金として資産として表示されます。

そして、資産は基本的にお金に変えることができるもの。

例えば、売上代金の入金があれば、売掛金はお金に変わりますし、商品が売れれば、こちらも商品がお金に変わります。

こんな感じで、資産というのは、お金に変えていくことが前提。

資産はできるだけ上に持って行くのがセオリーとされています。

その資産は本当に資産なの?

ただ、貸借対照表に載っている資産がすべてお金に変えられるものかどうかは、よく確認しておく必要があります。

売掛金が多すぎる場合には、ずいぶんと入金が遅れているものがあったり、商品の中には以前に大量に仕入れた結果、売れずに残ってしまった在庫なんていうものがあることも。

売れない商品、入金がないような売掛金といったものは、もはや資産とはいえません。

そうならないように資産の中身をよく確認しておく必要があります。

入金日にお金が入金されないなら、すぐに催促するとか、目先の値引きに惹かれて必要以上に在庫を持たないことが大事です。

決算書に表示しないほうがいい資産もある

中には、決算書に表示しない方がいい資産科目もあります。

例えば「役員貸付金」や「仮払金」といったようなものです。

「役員貸付金」は、会社から社長に貸したお金。

「仮払金」は、すでにお金を払っているものの未精算の科目。

このような科目が決算書に表示されていると、銀行には「うちは経理がしっかりしていないです。」とアピールしているようなものですし、「会社のために借りたお金を社長個人のことに使ってんの?」という見方をされます。

わからない内容があると「とりあえず仮払金にしておこう」と楽なのですが、その場しのぎにしか過ぎず。

積もり積もった残高を適正な処理にする精算するのは大変ですし、毎月の実績もきちんと把握できません。

また、役員借入金の返済をしていたつもりが、残高を超えた返済をした結果、実は役員貸付金になっていたというケースもあります。

そういった状況も決算書を見ればわかります。

だからこそ、貸借対照表にはどんな科目が表示されているかは常にチェックしておく必要があります。

少なくとも月1回程度は、月次決算で資産の残高の内訳をチェックしておきましょう。

【編集後記】

昨日は1日オフ。朝は車を掃除してから、好きなパンを買って、家族みんなで公園で桜を見ながらお花見みたいな感じを楽しみました。そのあと、子ども達とサッカーもして。そのあと午後からは実家に。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

平手川沿いの公園で花見

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。

- 5/27@名古屋『ひとり会社の決算書の見方・使い方入門セミナー』

- 5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

- セミナー開催リクエストフォーム

- 相続税申告・贈与税申告

- 個別コンサルティング

- スポット相談

- メールコンサルティング

- 顧問契約(法人)

- 顧問契約(フリーランス・個人)