実は決算書で評価されている

数字を見ることは大事です。

毎月数字を見ることで、今どんな状況なのか?何が課題か?といったことがわかります。

そして、毎月の取引のまとめである決算書も同じように大事なわけです。

実はこの決算書で会社が評価されることも少なくありません。

融資を受けたいとき、融資の条件を決めたり、事業に関係のある免許更新の評価資料として使われるのも決算書です。

だからこそ、決算書に何をどう表示させるか?というのは、想像以上に大事だったりします。

こんな貸借対照表に気をつけたい チェックポイント5

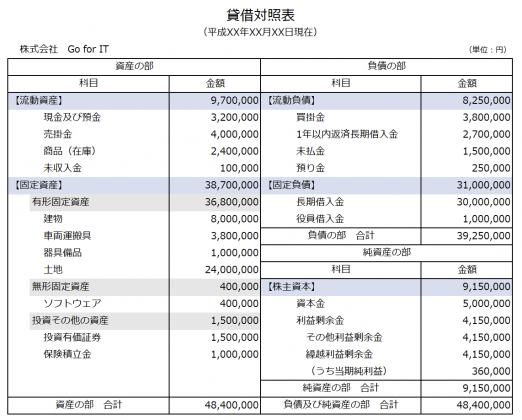

決算書といえば、損益計算書ばかりに目がいきがちですが、本当に大事なのは損益計算書よりむしろ貸借対照表。

とはいっても、貸借対照表、こんな感じでちょっと読みにくい表ではあります。

ひとまず、次のようなものがないかどうかをチェックしてみましょう。

<その1>役員貸付金

会社と社長が取引をするパターンがあります。

その1つがお金の貸し借り。

- 会社が社長にお金を借りる → 役員借入金

- 会社が社長にお金を貸す → 役員貸付金

字こそ似ていますが、この2つのどちらが表示されているかでずいぶんと違った印象になります。

社長への貸付金があると、次のようなことがあります。

- 会社は社長から金利相当をもらわないといけない

- 利息に税金(法人税)がかかる

- 貸したお金が社長のプライベートに流れていると銀行に判断される

利息には税金がかかりますし、銀行に「まぁ、これは返せる見込みがないな」と判断されれば、貸借対照表に資産として載せていたところで、資産価値としての評価はゼロとされます。

いいことは一つもありません。

役員貸付金については、返済するなどして表示しないようにするべきです。

ちなみに役員借入金は貸借対照表に載っていても問題ありません。

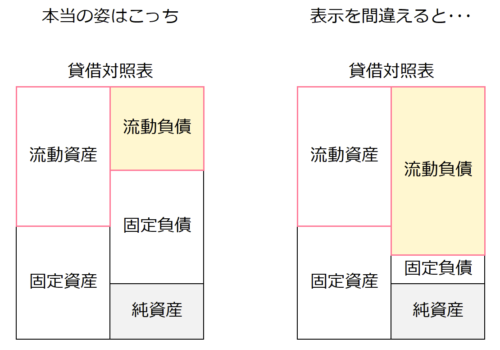

<その2>役員借入金を短期借入金で表示

たった今、役員借入金が貸借対照表に載っていても問題ないよ、という話をしました。

ただ、その役員借入金。貸借対照表にどう表示して、どこに載せているかというのは、どうでもいいようで実は大事だったりします。

これは実体験に基づく話でもありますが、社長からの借入金を「短期借入金」として決算書に載っているというケースはよくあります。

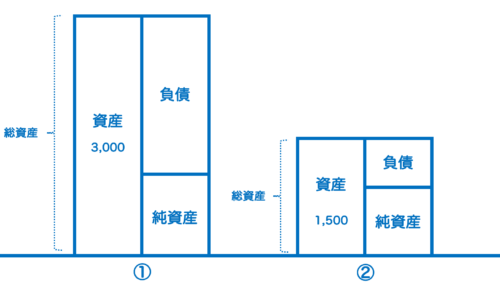

社長からの借入金を「短期借入金」として、表示していると、本当は左の貸借対照表が、短期借入金として表示した結果、右のようになり資金繰りの苦しい会社と映ってしまうこともあります。

「こ、この会社は…1年以内に入ってくるお金(流動資産)より、1年以内に出て行くお金(流動負債)の方が多いじゃん。」というように。(右のイメージ図の赤色で囲った部分です。)

違う見方をすれば、長く使う固定資産を短期のお金で買っているというように映ります。

本当は違うのでしょうが、決算書を見て「短期借入金の中には役員借入金がある」とは気づいてくれないと思った方がいいです。

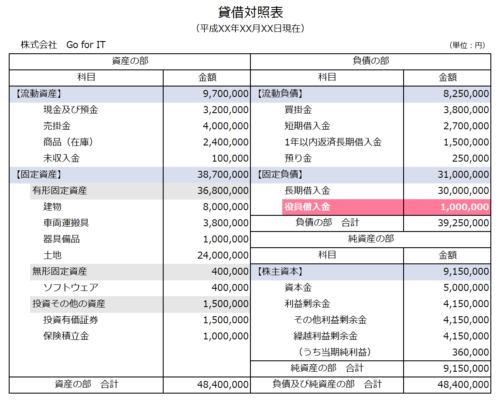

ではどうするのがいいのか?

役員からの借入金については、こちらで固定負債として表示してアピールしましょう。

それと、科目についていえば、「長期借入金」ではなく、「役員借入金」として表示するべきです。

役員からの借入金については、銀行からの融資時には「純資産(要は自分のお金扱い)」として見てもらえるという特性があります。

さらに役員からの借入金がいくらあるか?というのは、チェックした方がいいからです。

その意味でもパッと見でわかるように、「役員借入金」として表示するのがおすすめです。

役員借入金が多すぎるのもまた問題になります。役員からの借入金というのは、社長から見たら会社への貸付金、つまり相続財産。相続税がかかる可能性があるということは知っておきましょう。

<その3>現金残高は本当?

「それは、本当に資産なのか?」その1。

現金がやたら多い決算書を見たという経験があります。

貸借対照表を見ても、現金預金となっていることが多く、気づかないかもしれません。「勘定科目内訳書」を見るとわかります。

「その現金、本当にあるんだろうか?」というのは、税務署でも、銀行でも考えることでしょう。

本当に現金があるならいいのですが、もし違うなら経理のやり方自体を見直しされた方がいいかと。

と考えると、やっぱり現金取引は少ないに越したことありません。

投稿が見つかりません。投稿が見つかりません。<その4>仮払金

仮払金、基本的に決算書に載せない方がいい科目の1つでしょう。

字のとおり、仮に払っているお金なので基本的には精算が終わっているはずです。

それなのに、決算書に載っているとなると、やはり経理のずさんな会社だと疑わざるをえません。

本当に手付金を払っているケースもありますが、それなら別の科目を使った方がいいでしょう。(前払金とか。)決算書だけ見ても、前述したように実態は伝わりにくいので。

<その5>でかすぎる売掛金

通常、売上の1〜2ヶ月分の金額のはずの売掛金。

ときには、売上に比べて大きすぎるケースがあります。

こういう場合、未入金のままずっと残っている売掛金がある可能性が大。あるいは粉飾を疑われる可能性があります。

買掛金や在庫との関係からだいたい検討はつきますから。

売掛金が大きすぎると、やっぱり本当に資産と言えるのか?と疑われてしまいます。

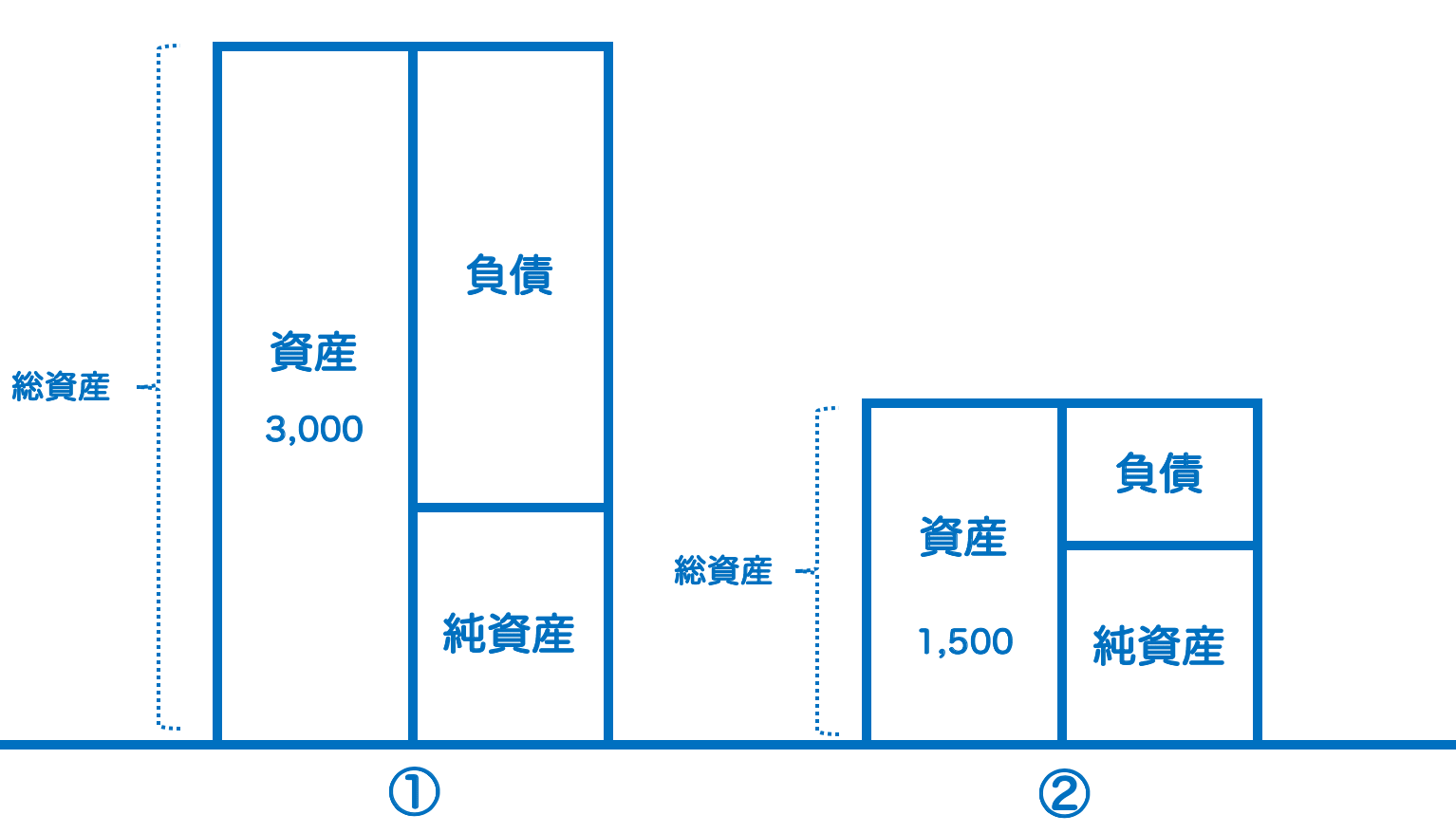

貸借対照表を見るならイメージ図にしてみる

貸借対照表。

見てもわかりにくい表であることは事実ですが、開業してから現在までの積み重ねが表示されています。

つまり、資金繰りがイマイチといった場合、この貸借対照表にヒントがあることが多いです。

- 未入金の売掛金を回収する

- ずっと残ったままの在庫をお金に変える

- 時価のある資産は時価(売ったらいくら?)で評価して置き換えてみる

- 含み損のある資産を売る

メタボになっている貸借対照表をスリムにする(①→②にする)には、資産を1つずつ本当に必要かどうかをチェックすることは欠かせません。

メタボになっている貸借対照表をスリムにする(①→②にする)には、資産を1つずつ本当に必要かどうかをチェックすることは欠かせません。

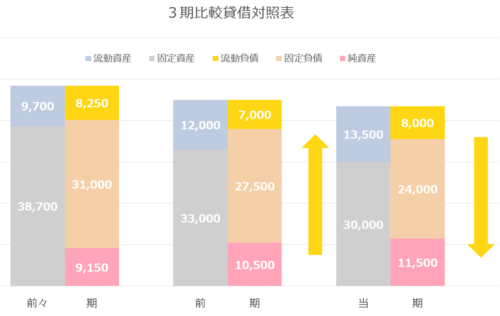

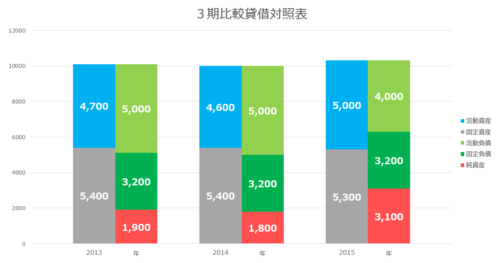

まずは、3年分くらいをイメージ図にして並べてみるといいです。

お金に変えられない資産(仮払金、役員貸付金など)を減らして、お金に変えられる資産だけにする、「左(資産)はできるだけ上に、右(負債・純資産)はできるだけ下に」が鉄則です。

【編集後記】

昨日は午前中に法人の社長に経理コンサルティング。午後は打ち合わせ2件。うち1件は東京に会社のある社長と確定申告の打合せでした。(アメリカの方ですが日本語ベラベラ)近況報告をしつつ楽しみました。それにしてもちょっと予定入れすぎでした。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

とある契約

東京在住の社長と大府市のカフェで打合せ

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。

サービスメニュー

- 5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

- セミナー開催リクエストフォーム

- 相続税申告・贈与税申告

- 個別コンサルティング

- スポット相談

- メールコンサルティング

- 顧問契約(法人)

- 顧問契約(フリーランス・個人)