相続税の税務調査で税務署から一番指摘されるのは名義預金。

名義預金を疑われる3つの質問とは、どういうものなのでしょうか?

税務調査がきたら狙われるは名義預金

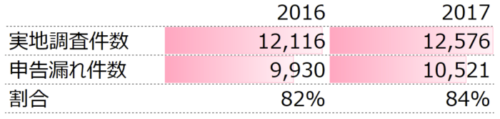

相続税の税務調査があると、たいてい調査官から何かを指摘されます。

その割合は、先日国税局から発表された2017年(正確には事務年度)の調査結果を見ても、8割を超えています。

そして、その中で「これ、相続財産では?」と一番言われることが多いのが、「現金預金」。

ずっと3割を超えています。

「名義預金」というのは、妻や子、孫などの親族の名義の通帳だけど、お金の実質的な所有者は被相続人という預金のこと。

つまり、名義は子どもだけど、子どもが知らないうちに子どもの名義の通帳にお金をせっせと貯めていたとか、出金実績もほとんどないといったものがその典型例です。

相続財産のモレがないようにするには、相続税申告の時点で「これは誰の財産か?」をハッキリさせておく必要があります。

名義預金に誘う3つの質問

相続税の申告があった後の税務調査では、調査官は相続人へ色々と質問してきます。

調査前には、被相続人の名義の預金だけでなく、家族名義の預金までチェックします。

もし妻の預金残高がすごく多かった場合、税務署はそこに目をつけます。

自分の財産なのか?それとも名義預金なのか?

そこで「この預金は名義預金でしょ?」というのを浮き彫りにするための3つの質問があります。

<その1>「ご両親からの相続財産はありましたか?」

被相続人の妻が父もしくは母からの相続で財産を相続していれば、妻自身に財産があることはちっともおかしくありません。

妻の預金の残高が多かったとしても、相続したものの可能性も考えられるわけです。

逆に相続していないとなると…、次の質問をすることになります。

<その2>ご主人からの贈与ってありましたかね?

もし、生前に被相続人である夫から、生前に贈与を受けていれば、預貯金が増えていることはあり得ることです。

ただ、税務署も無条件に「はいそうですか」というわけでもなく。

贈与税の申告書が出ているか、通帳から大きな出金があるかどうかなんてことも裏付けで確認しています。

でも、贈与もなかったとなると…、次です。

<その3>奥さんは収入ありますか?

最後は妻自身に収入があるかどうか?

相続でも財産をもらっていない、父からの生前贈与も受けていない、となると、多額の預金が作られた理由として考えられるは、自分の収入くらいのものでしょう。

収入が多ければ、確定申告書などもあるはずです。

収入が少額だったり、働いていないとなると、多額の預金はどうやって作られたのか?

ということで、どれにもハマらないと名義預金にいよいよ近づいてきます。

質問には意図がある

相続税の税務調査で気をつけたいのは、適当に答えないこと。

知らないことは知らない、知っていることは知っていると伝えればいいのです。

税務調査の雰囲気もあるのでしょうが、知らないこと、思い出せないことをついつい適当に答えてしまうから、ややこしい話になります。

どんなことを聞きたくて質問されているか?

前述の名義預金のケースだと、

「両親から相続もしていない」

「被相続人から過去に贈与を受けたこともない」

「私は働いたことがない」

というのを質問で引き出そうとしているわけです。

そうすれば、「じゃあどうして妻にこんなに財産が??」となって、やっぱり被相続人の財産の可能性が高くなります。

「質問にどう答えるか?」というのは大事で、「誰が出しているか?」など、事前にある程度整理しておくことは欠かせません。

もちろん、税務調査以前に相続税の申告のときに整理しておくことで、無駄な税金を払わなくて済むというのが一番ではありますが…。

【編集後記】

昨日は1日オフ。午前中は家の車がリコール対象になったので、検査へ。特に異常はないとのことでした。そのままランチは久しぶりにAn-jへ。外でスズメがそばにいる中で食べるのもいいのですが、あまりの寒さに中で食べました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

沖縄ロイズ 塩のチョコレート

An-j クリームの入ったクロワッサン

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。

サービスメニュー

- 5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

- セミナー開催リクエストフォーム

- 相続税申告・贈与税申告

- 個別コンサルティング

- スポット相談

- メールコンサルティング

- 顧問契約(法人)

- 顧問契約(フリーランス・個人)