商品を売るしごとの場合、売る、請求するはちゃんとやっていても、在庫の処理については忘れがちです。

ただ、在庫の処理をきちんとやっておかないと、「利益がいくらなのか?」といった数字もわかりません。

売れたらモノを渡す 必要な処理は売上だけじゃない

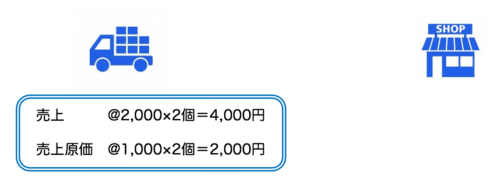

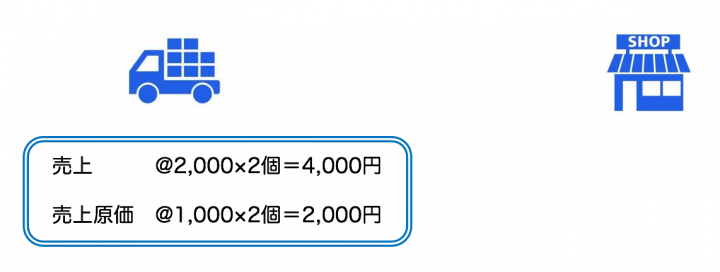

商品を販売する仕事なら、取引の流れはこういった感じでしょう。

商品を仕入れる → 商品が売れる → お金をもらう

これだけ見ると、とてもシンプル。

すべて売れて手元に商品がなければ、何も問題はないのでしょうが、そんなことはなかなかないわけで。

たいていは、在庫が残るはずです。

この在庫の経理処理をきっちりしておかないと、正しい利益はわかりません。

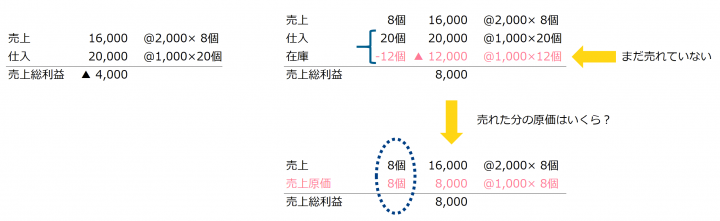

つまり、左のように仕入れについては経理処理したのに、残った在庫について何も処理していない。

と、利益が出ているはずがマイナスと映ってしまいます。

右の図のように商品が8個売れたなら、売れた8個分だけを経費(売上原価)にすることが必要です。

原価というのは、仕入れた時の価格、今回の例では、原価@1,000円の商品を@2,000円で売ったということになります。

一方で。まだ、手もとにはまだ売れていない12個の在庫があるわけです。

この12個の在庫について、経費にならないような処理をすることで、正しい売上総利益(粗利益)を計算することができるわけです。

逆に経理をしないと正しい利益は出ないわ、税金も正しく計算できないわでいいことありません。

売上と原価は見えない糸で結ばれている

売り上げた分の在庫が経費になるタイミングはどこなのでしょうか?

在庫が経費になる、つまり売上原価になるタイミングは、商品が売れたときです。

かんたんに言えば、売上と原価は見えない糸で結ばれています。

売上だけあって、売上原価がないということはありません。いつでも一緒です。

2個売れたら、その売れた商品2個分の原価が経費(売上原価)になる。

結果、2個分の売上総利益(粗利益)が計算できます。

だから、商品が経費になるタイミングは、商品を仕入れたときでも、売上代金の入金があったときでもないわけです。

いつでも売上と一緒です。

在庫をどうやって経理する?

在庫の経理処理をすることで、売り上げた分だけの原価がわかるということでした。

では、その経理処理はどうするのでしょうか?

その前に売上原価を計算するときの考え方を見ておきましょう。

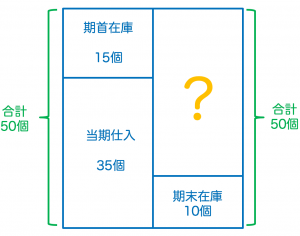

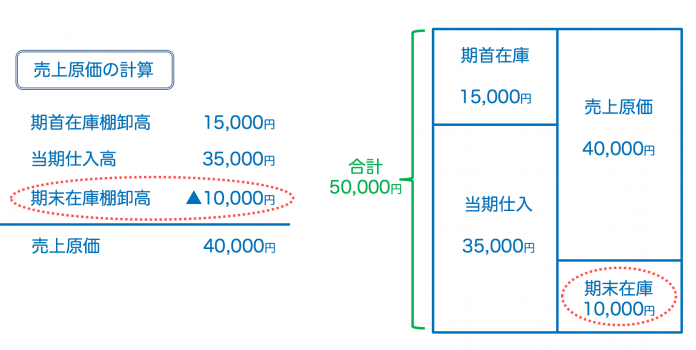

かんたんに数量で見ると、最初は15個の在庫があった、それと当期に仕入れた商品が35個。これが今期に売る対象となった商品です。その数は50個。

そして、そのうち40個売れた結果、期末には在庫が10個残ったということになるわけです。

ところが売れた在庫を数えるのというのは、商品の種類もたくさん。さらに売れた分の原価がいくらなのかを知りたいと思っても単価もバラバラで計算するのはとても大変。

ということで、期末の在庫の金額を出して、これを売る対象になった在庫(期首在庫と当期仕入)から引いて、差額で売上原価を出すという方法があります。

そうなると、当期仕入については、

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 仕入 | 35,000 | 買掛金 | 35,000 |

として経理処理は終わっていますから、やるべきは「在庫の経理をすること」ということになります。

期末在庫の経理処理は?

まずは期末在庫だけ見てみることに。(期首在庫は翌期首として後述します)

在庫の経理処理は、どのようにすればいいでしょうか?

計算方法はいろいろあるのですが、かんたんに言うと、期末在庫の数を数えて、それに仕入れたときの価格をかけて計算します。

なので、期末在庫が、10個で@1,000円なら、10個×1,000円=10,000円となります。

それを次のように経理処理します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 商品 | 10,000 | 期末商品棚卸高 | 10,000 |

期末在庫の「期末商品棚卸高」というのは、損益計算書に表示する科目で、これで、前述した「まだ売れていない商品(赤い部分)」を売れる商品(期首在庫と仕入)から差し引いています。

逆に「期首商品棚卸高」というのは、売れる在庫として仕入に足しています。

つまり、このケースでは売上原価は40,000円ということに。

で、期末に売れ残った商品は、まさに「商品」として、貸借対照表の資産(左側)に表示され、翌期以降に売ることになります。

前期の期末在庫は今期の期首在庫に

前期の期末在庫は今期の期首在庫。

前期末に処理した在庫金額を翌期の期首在庫として経理処理をしましょう。

その仕訳はこういった仕訳で、期末商品の場合とほとんど同じです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 期首商品棚卸高 | 10,000 | 商品 | 10,000 |

ただし、期首と期末では、使う科目がちょっと違うという点に注意が必要です。

損益計算書ではどう表示される?

前述のような経理処理の結果、損益計算書は、こういった表示になります。

40個、売り上げたその売上(@2,000円×40個=80,000円)と売上原価(@1,000円×40個=40,000円)が表示され、売上総利益(粗利益)が正しく表示されました。

毎月処理する

「期末」とは、書いていますが、この期末在庫の振替は毎月やった方がいいのは言うまでもありません。

処理しないと、正しい利益がわからないというのは、これまで説明してきたとおりです。

そういう意味では、期末在庫ではなく、月末在庫ともなるわけです。

もし、毎月やるのが大変なら、粗利率をもとにざっくり在庫金額を計算するという手もあります。

精度は高いと言えないまでも、やらないよりはいいかと。

商品を売る仕事なら在庫の考え方、経理処理はしっかり理解しておきましょう。

【編集後記】

昨日は午後からお客様訪問。道中にいい写真ポイントがあり、iPhoneXSでしっかり撮影しておきました。そうでもないと思っている場所でも写真にしてみると結構よかったりします。

【昨日の1日1新】

「1日1新」→詳細はコチラ

JR新幹線 事前予約

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。

サービスメニュー

- 5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

- セミナー開催リクエストフォーム

- 相続税申告・贈与税申告

- 個別コンサルティング

- スポット相談

- メールコンサルティング

- 顧問契約(法人)

- 顧問契約(フリーランス・個人)