『どの税金がどんな経理処理すればいいかよくわからないんだけど…』

という質問を受けることがあります。

フリーランスの払う税金は、思った以上にたくさんあります。でも実はそんなにむずかしくはありません。その内容をまとめてみました。

フリーランスの払う税金の種類は本当にたくさん

サラリーマンの頃なら、給料から天引きされていたし、所得税と住民税くらいを払っていればよかったので、そこまで意識することなかった税金。

これがフリーランスになると、本当にたくさんの税金に出会うことになりますし、その痛みも感じるようになります。

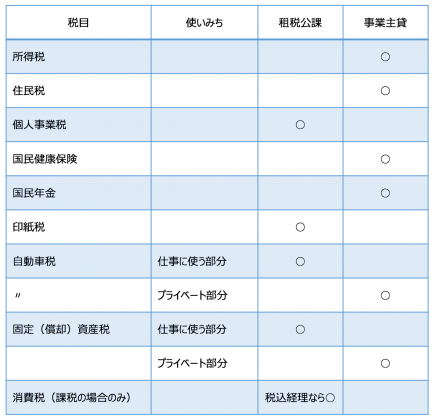

その税金には主にこういったものがあります。

- 所得税

- 住民税

- 個人事業税

- 国民健康保険、国民年金

- 印紙税

- 自動車税

- 固定資産税(償却資産税)

- 消費税

消費税は前々年の消費税の対象になる売上が1,000万円を超えた場合に、その年から払うことになります。

ちなみに税金の支払いスケジュールについてはこちらの記事を。

確定申告するのには、経理もしないといけないわけですが、

やっぱり一番の疑問は

『そもそもこの税金って経費になるの?』ということ。

たしかにこれだけ税金の種類が多いと経理処理もややこしいと感じるかもしれません。^^;

何しろ、経費になる税金と経費にならない税金があるのですから。

ただ、ポイントを押さえれば、実はそんなにややこしくないですし、めんどくさくもありません。

ポイントは経費になる税金?経費にならない税金?

まず、大前提として、経費になる税金と、経費にならない税金では、それぞれ科目が違うということ。(そりゃそうか。)

経費になる税金は『租税公課』という科目を、経費にならない税金は『事業主貸』という科目を使います。

事業主貸については、こちらの記事を。

経費になる税金は『租税公課』で処理し、経費にならない税金は『事業主貸』で処理する

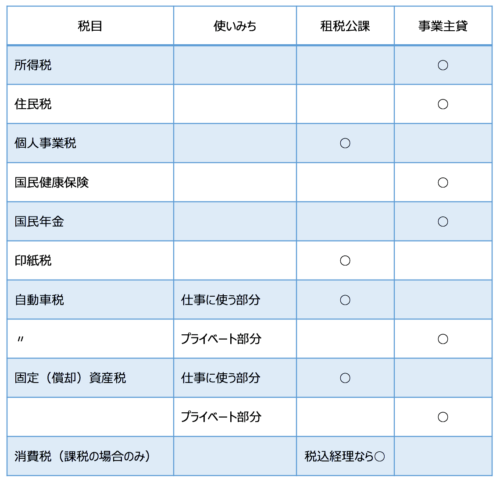

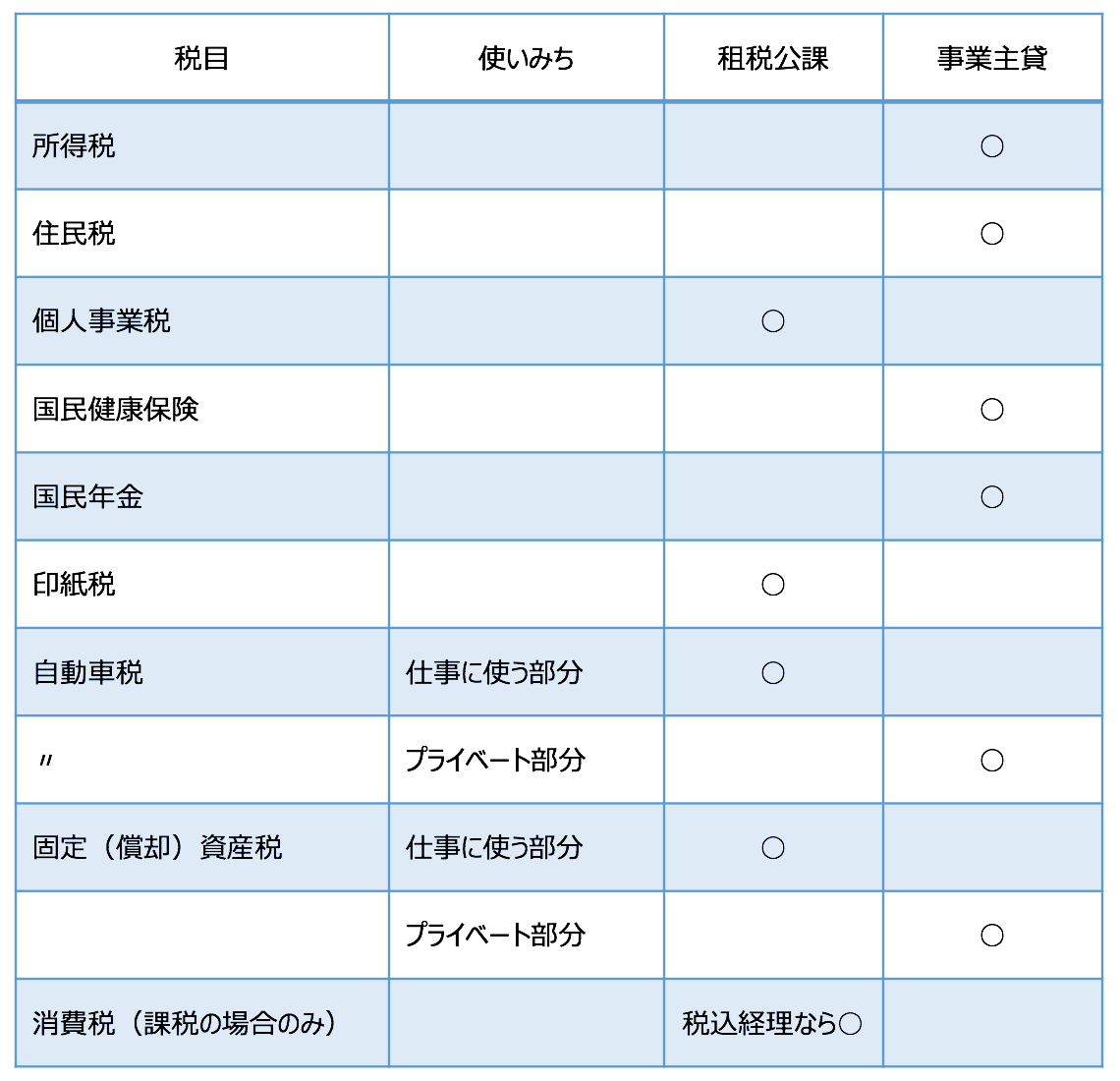

そして、経費になる税金と経費にならない税金の科目は次のようになります。

ざっと見るとわかるのですが、実は経費にできるものはそんなに多くありません。

「所得税」や「住民税」を払っても経費になりませんし。

一方で「個人事業税」を払えば経費になります。

それでも経理を間違えてしまうと、税金も変わってしまいますから、間違えないようにしっかり押さえておきたいところです。

- 「住民税」を「租税公課」で処理 → 間違い

- 「個人事業税」を「事業主貸」で処理 → 間違い

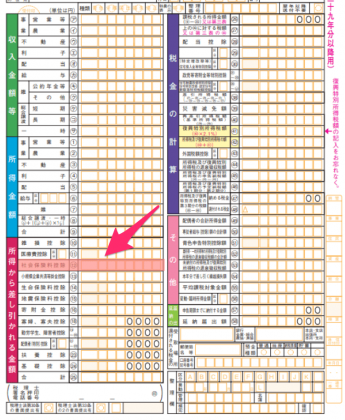

<気をつけたい その1> 国民健康保険料・国民年金

特に勘違いしやすいもの。その1つ目は国民健康保険や国民年金。

実は、国民健康保険や国民年金といったものは、経費にはなりませんので、経理するときは「事業主貸」で処理するのですが、所得控除にはなります。

具体的には、確定申告書の社会保険料控除というところで引くことができます。

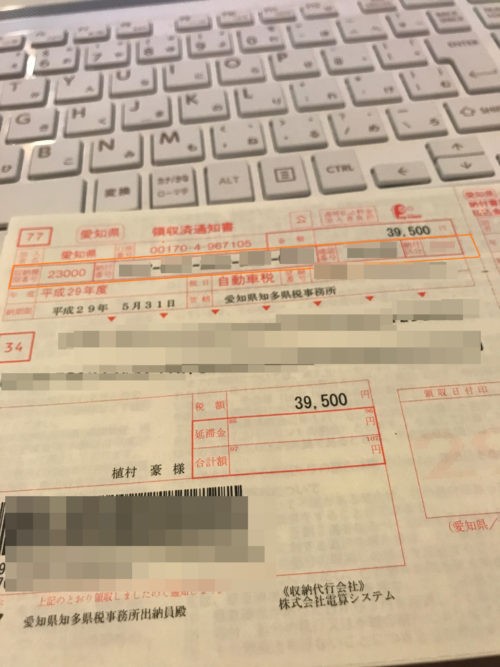

<気をつけたい その2>支払った金額の一部が経費になるもの

注意したいのが、固定資産(償却資産)税や自動車税などの税金。

固定資産税は土地や建物にかかる税金ですし、償却資産税は事業に使っている減価償却資産にかかる税金、そして自動車税は車にかかる税金です。

こういったものは、一部だけ仕事に使うというケースがあります。

不動産や車の事業供用割合(仕事に使う割合)に合わせて、経費にする部分を決めればいいでしょう。

大事なことは、プライベートで使っている部分があるからといって、経費モレしないようにすることです。

消費税は経理の方法によって違う科目を使うことに

税金の中でも消費税だけはちょっと扱いが違います。

その消費税の経理処理には、『税込経理』と『税抜経理』というものがあります。

消費税の申告をする人は、このどちらかを選ぶことになります。ちなみに経費になるのは、『税込経理』の場合。

消費税の申告をしなくていい方は、結果的に『税込経理』ということになります。

税込経理

消費税を含んで経理する方法です。

例えば、2,300円の仕事に使う本を買った場合でみてみます。ちなみにこの本も同じ2,300円(税込)です。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 新聞図書費 | 2,300 | 現金預金 | 2,300 |

といった感じで、消費税を区分しないで経理するのが税込経理です。

消費税を税務署に払うときには、「租税公課」で仕訳処理することになります。

通常は翌年に消費税の申告をしたタイミングで経費になりますが、未払金経理をすることで、その年の経費にすることが可能です。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 租税公課 | 290,000 | 未払金 | 290,000 |

税抜経理

一方で。税抜経理というのは、消費税を区分して経理する方法です。

具体的には、下記の仕訳のイメージです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 新聞図書費 | 2,130 | 現金預金 | 2,300 |

| 仮払消費税等 | 170 |

といった感じで本体価格と消費税を分けて経理するのが『税抜経理』です。

会計ソフトを利用していれば、税込金額で入力することで、帳簿では上記のように区分されて記帳することができます。(設定で『税抜経理』を選ぶ必要があります。)

こちらは『租税公課』として処理することも、『事業主貸』として処理することもありません。

確定申告のタイミングで、預かった消費税と払った消費税をを相殺します。

- その年の売り上げたときに預かった消費税→『仮受消費税等』

- その年にモノを買ったとき、サービスを受けたときに支払った消費税→『仮払消費税等』

決算整理ではこういった仕訳になります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 仮受消費税等 | 1,400,000 | 仮払消費税等 | 1,109,874 |

| 未払消費税等 | 290,000 | ||

| 雑収入 | 126 |

ご覧のとおり、税込経理とは違う仕訳パターンになります。

租税公課も事業主貸さえも、どこにも出てきません。

消費税を払っていなければ、経費になる税金だけ覚えておけば早いかと。

消費税を申告するなら、経理の方法によって仕訳が違ってくる、ややこしいのですが、数字を見るときのわかりやすさから個人的にはこちらの税抜経理をおすすめしています。

フリーランスになると、たくさんの種類の税金を払うことになるのですが、これらの税金と向き合って払っていく覚悟も必要です。そのためにはまずは相手、つまり税金のことを知ることから始めてみましょう。

【編集後記】

昨日は1日オフ。家族3人はお友達の家族と遊びに行くために別行動。私は私で翌日のセミナーの準備をしたり、読書をしたり、ブログを書いたりとゆったりと過ごしました。もちろん、夕方3人が帰ってきてからは、にぎやかで、とてもゆったりという感じではありませんでしたけど…。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

iFace