貸借対照表はイメージ図から。

貸借対照表をイメージ図で見るだけでも、見えることはある。

数字がなくてもわかることがあります。

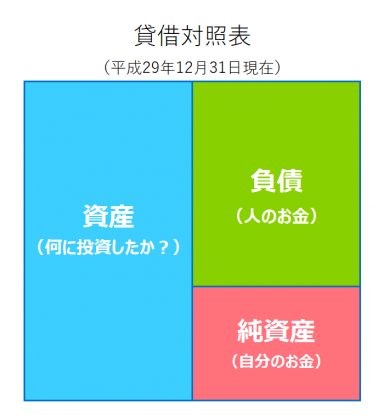

貸借対照表をイメージ図でみる

貸借対照表はわかりにくいとされます。

わかりにくいので、まずはイメージ図からということでこちらの記事にまとめてあります。

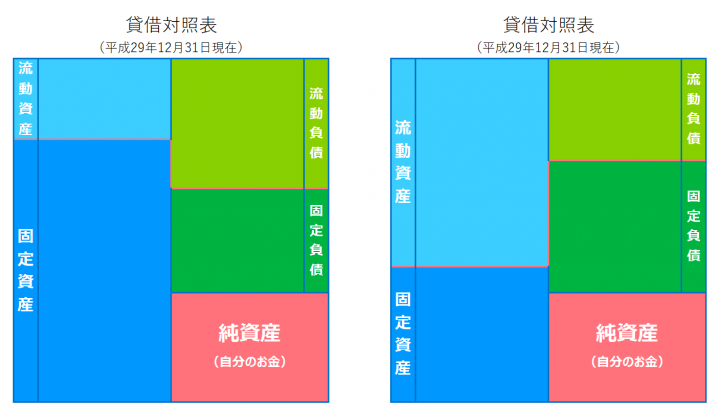

で、その貸借対照表、こんな感じのイメージ図でした。

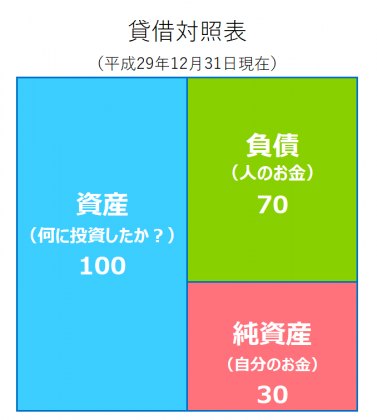

でも、この貸借対照表、本当に理解するためにはもう少し細かくみることが必要です。

流動と固定ってなんなの?

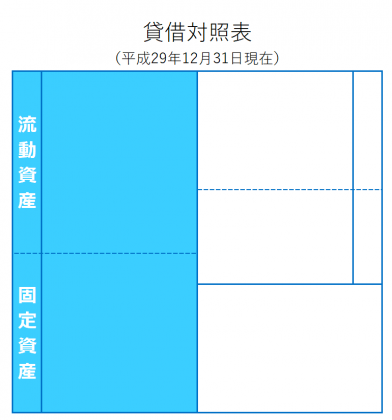

この貸借対照表の資産と負債は実はもう少し細かく表示されます。

具体的にはこれが

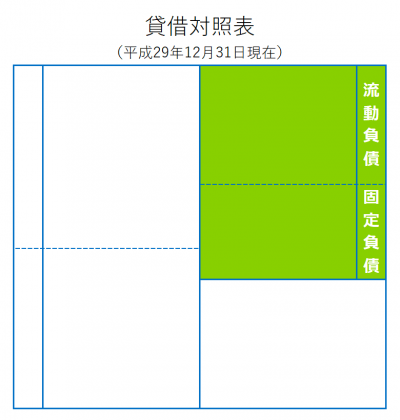

こうなります。

こうなります。

ん、何が変わったの?

ん、何が変わったの?

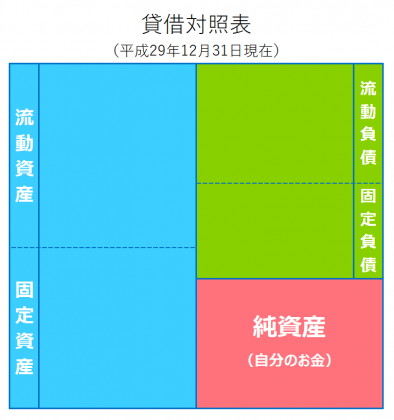

資産が流動資産と固定資産に。で、負債は流動負債と固定負債にわけました。

ちょっとややこしくなってきましたが、基本は同じです。

じゃあ、「何が違うのか?」をもう少しくわしく見てみることにします。

資産はどう区分されたの?

資産は流動資産と固定資産に分けられます。

流動資産には、お金そのものと1年以内にお金に変わる資産が表示されます。

例えば、売掛金とか在庫とか、あとは未収入金など。

その一方で、固定資産というのは、1年以内にはお金に変わらないとされるもの、例えば車や機械、土地などが表示されます。

じゃあ負債は?

負債も同じように流動負債と固定負債に区分されます。

これは資産と負債が変わっただけ。流動や固定の意味は同じです。

つまり、流動負債というのは、1年以内にお金が出て行くもの、例えば、未払金、銀行からの短期借入金(手形借入など)もそうですね。(買掛金は本当は1年ルールじゃないですが。)

そして固定負債は1年を超えてお金が出て行くもの、銀行からの借入金(証書借入)や長期の分割ローンの未払金なんかがそうです。

例えば、こんなのもあります。

銀行からの借入金、返済期間5年で借りたもののうち、決算日から1年以内に返済日があるものは流動負債、残りは固定負債。

この辺りはちょっとややこしいですね。(笑)

とりあえず、流動か固定かは、「1年以内にお金に動きがあるかどうか」ということで考えておけばいいでしょう。

あと、純資産は特に分けて考えなくてもいいです。

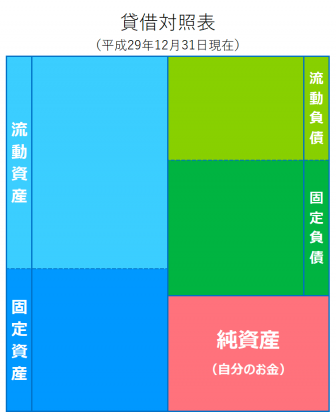

その上で。あらためて、このイメージ図を見てみるとどうでしょうか。

ちょっとは見えてきましたかね。

基本は、このカタチなので、このイメージ図で押さえておきましょう。

資産と負債のバランスで資金繰りがわかる

このイメージ図を見れば、資金繰りに問題がないかどうか、ざっくりわかります。

ざっくりというのは、正確には貸借対照表にも欠点もあるから。

とりあえず、今はいいでしょう。

では、これをケース別に見てみます。

資金繰りに問題がないケース

資金繰りに問題がない場合には、貸借対照表はこういう表示になります。

比較しやすくするために色を変えてみました。

この状態なら資金繰りもとりあえず問題ないでしょう。

この状態なら資金繰りもとりあえず問題ないでしょう。

詳細はもう少し見る必要ありますが、ざっくりではオッケーです。

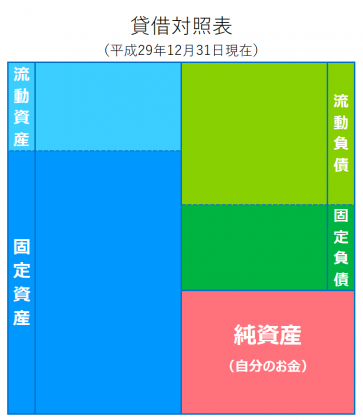

資金繰りがキツいケース

今度は資金繰りがキツいケースを見てみます。

こういった貸借対照表は要注意。

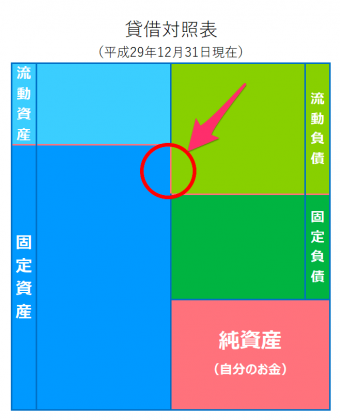

先ほどの資金繰りに問題のない貸借対照表とは何が違うでしょうか?

左が資金繰りがタイヘンな貸借対照表、右が資金繰りがそれなりに順調な貸借対照表。

それぞれ赤い線を入れてみました。

左の貸借対照表を見ると、流動資産<流動負債の状態。一方で右の貸借対照表は流動資産>流動負債です。

左のほう、1年以内にお金に変わる流動資産よりも1年以内にお金が出て行く流動負債の方が多い。

ということは1年以内のどこかでお金が足りなくなります。

このお金をなんとかしないといけません。

あとは、1年を超えて保有する予定の固定資産を、1年以内にお金が出て行く予定の流動負債で買ってしまっています。

この○(まる)囲んだところです。

機械や車は普通、そんなに早く売らないでしょうから、やっぱりお金が必要です。

利益を出すか、お金を借りるか?固定資産を売るか?それとも?

いずれにしてもそれなりに大変・・・。(汗)

こうならないように貸借対照表は、できるだけこの状態になるようにしておきたいところです。

セオリーとしては、

- 流動資産>流動負債

→ 1年以内に支払うお金があれば、1年以内に現金に変わるものでカバー - 固定資産<固定負債+純資産

→ 1年を超えて保有する固定資産は、1年を超えて支払う固定負債と、自分のお金である純資産でカバー

この状態にしておくことが大事。

Excelでイメージ図をつくってみて、「自分の貸借対照表はどんな形になるのか?」を確認してみるのもおすすめです。

【編集後記】

昨日は資料作成とブログ更新、あとジムにも。夜は久しぶりにココイチに行きました。しばらく行ってなかったので、メニューなんかも結構変わっていて新鮮でしたね。ジム行きだしてから、カロリーは気になるところなんですが・・・。^^;

【昨日の1日1新】

※「1日1新」→詳細はコチラ

ココイチ 日替わりカレー