経営セーフティ共済(中小企業倒産防止共済)の話です。

税務申告手続き、会計処理などの話です。

先日、仲間と飲んだ店です。

中小機構が運営する経営セーフティ共済(中小企業倒産防止共済)は、あらかじめ加入しておくと、取引先の倒産時に融資を受けられ、当面の資金繰りに役立てることができる制度です。

もしもの事態になったとき、掛金の10倍の範囲内で(最高8,000万円)で

回収困難な売掛金債権等の額以内の融資を受けることが可能です。

ちなみに、不動産所有法人など、得意先が消費者でになるものは、得意先倒産の場合の貸付対象にはなりません。(もちろん経費にはなります。)

ただし、個人の不動産貸付などの場合には事業所得以外の収入のため(不動産所得等)、掛金は必要経費になりません。

法人か個人かでここは扱いが異なります。その他の特徴はこちらでまとめています。

今回は前回の払う時の話のあと、掛金を払ったあとの処理の話です。

必要経費や損金にするには明細書の添付が必要

経営セーフティ共済(中小企業倒産防止共済)に「加入できたっ、お金も払えたし」、で安心してはいけません。

実はこの経営セーフティ共済(中小企業倒産防止共済)は申告書に明細書を添付していないと、たとえ掛金を払っていても必要経費や損金にできないのです。

法律を確認してみましょう。

個人の所得税(事業所得)での扱い

租税特別措置法 第28条

特定の基金に対する負担金等の必要経費算入の特例個人が、各年において、長期間にわたつて使用され、又は運用される基金に係る負担金又は掛金で次に掲げるものを支出した場合には、

その支出した金額は、その支出した日の属する年分の事業所得の金額の計算上、必要経費に算入する。

(途中省略)

二 独立行政法人中小企業基盤整備機構が行う中小企業倒産防止共済法(昭和52年法律第84号)の規定による

中小企業倒産防止共済事業に係る基金に充てるための同法第2条第2項に規定する共済契約に係る掛金

(途中省略)

2 前項の規定は、確定申告書に同項に規定する金額の必要経費に関する明細書の添付がない場合には、適用しない。

ただし、当該添付がない確定申告書の提出があつた場合においても、その添付がなかつたことにつき税務署長がやむを得ない事情があると認める場合において、当該明細書の提出があつたときは、この限りでない。

法人の取扱い

租税特別措置法 第66条の11

特定の基金に対する負担金等の損金算入の特例法人が、各事業年度において、長期間にわたつて使用され、又は運用される基金又は信託財産に係る負担金又は掛金で次に掲げるものを支出した場合には、その支出した金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

(途中省略)

二 独立行政法人中小企業基盤整備機構が行う中小企業倒産防止共済法の規定による中小企業倒産防止共済事業に係る基金

に充てるための同法第2条第2項に規定する共済契約に係る掛金

(途中省略)

2 前項の規定は、確定申告書等に同項に規定する金額の損金算入に関する明細書の添付がない場合には、適用しない。

ただし、当該添付がない確定申告書等の提出があつた場合においても、その添付がなかつたことにつき税務署長がやむを得ない事情があると認める場合において、当該明細書の提出があつたときは、この限りでない。

法律をそのまま載せましたが、どちらも似たような条文です。

どちらも「明細書の添付がない場合には適用しない。」との記載があります。

その肝心の明細書ですが、所得税と法人税とそれぞれ書式が違います。

所得税の確定申告の際には、決まった書式はありませんが、中小機構のHPに書式例があります。

某T○Cの申告ソフトでは出力のボタンがありますが、Wordなどで作成して提出すれはいいでしょう。

個人の確定申告書に添付する「中小企業倒産防止共済掛金の必要経費算入に関する明細書」

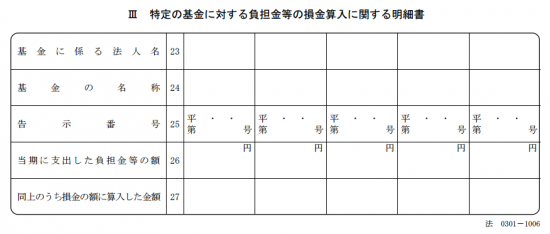

法人税の申告の場合には①法人税申告書の別表十(六)の添付が必要です。あとは②適用額明細書という書類を添付します。

①法人税申告書 別表十(六)

記入は下記のような感じでいいでしょう。

【記入例】

Ⅲ 特定の基金に対する負担金等の損金算入に関する明細書》の項目

基金に係る法人名欄・・・独立行政法人中小企業基盤整備機構

基金の名称欄・・・中小企業倒産防止共済

告示番号欄・・・記入不要

当期に支出した負担金等の額欄・・・○○○円

同上のうち損金の額に参入した金額欄・・・○○○円

ということで、この明細書は確定申告時には必ず添付して下さい。

この明細書をしっかり添付して、申告書を提出して初めて効果アリと言えます。

提出前には顧問税理士に申告書をみせてもらい必ず確認するようにしましょう。

加入後の会計処理をどうするか?

経営セーフティ共済(中小企業倒産防止共済)は要件を満たしている上で、掛金を支払った場合、必要経費または損金になります。

具体的に支払った場合の会計処理はどうしていますか?

個人事業主の場合には経費処理する方法は 保険料や倒産防止共済掛金などの科目で必要経費にしていると思います。

法人の場合には、経理処理は2パターンに分かれます。

資産計上する方法と経費計上する方法です。資産計上した場合には法人税の申告書上で減算(経費化)します。

先ほど見て頂いた条文で

法人が、各事業年度において、長期間にわたつて使用され、又は運用される基金又は信託財産に係る負担金又は掛金で次に掲げるものを支出した場合には、その支出した金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

要は「支出したら損金にしていいですよ。」といっていて、会計上で経費処理すること(損金経理)を要件としていないのです。

減価償却費なんかは、会計上経費処理(損金経理)していないと税金計算上経費にできないのですが、これは損金経理を要求していないのです。

だから個人事業主と違って処理方法は1つでないのです。

それぞれメリット・デメリットがあります。よく考えて経理処理しましょう。

1 資産計上する場合

費用処理した場合と同様の効果にするため、法人税の申告書上で減算(経費化)します。

メリット

① 貯蓄性のあるものは資産計上すべきという会計の趣旨を考えた場合に実態に即した表示ができる。

② 累計でいくら払っているかは決算書上ひと目でわかる。

③ 会計上は経費にしないで、法人税の申告調整で減算(経費化)するため、倒産防止共済の掛金分だけ利益がプラス表示される。

④ 上記③とのからみで貸借対照表上、累計で800万円の純資産が増加し、銀行の格付け評価はUPする可能性がある。

⑤ 会社の株価評価する場合には考慮する必要がある(純資産価額に)が、貸借対照表に表示されているため、漏れを防ぐことができる。

デメリット

① 法人税の申告書上での処理になるため、申告調整を忘れる可能性がある(これは大きなリスク)

2 費用計上する場合

会計の仕訳上で経費処理します。

メリット

① 会計上で費用処理をしているため、確実に節税効果を得ることができる。

デメリット

① 結果的にオフバランス(簿外に貯蓄性のある資産がある)になる。

② 累計でいくら払っているかは決算書でわからないため、中小機構からくる資料を頼る、もしくは管理表を作成する必要あり。

(どの期に累計で800万円に達するのかを知っていないと、思っていた通りの金額を払い込めないということになることも)

③ 会計上で経費にするため、倒産防止共済の掛金分だけ利益がマイナス表示される。

④ ②とのからみで貸借対照表上、資産計上の場合に比べて累計で800万円の純資産が減少する。 銀行格付もDOWNする可能性がある。

⑤ 会社の株価評価する場合には考慮する必要がある(純資産価額に)が、貸借対照表に表示されていいないため、計算対象から漏れる可能性がある。

思いつくものを挙げてみましたが、数だけで見ると資産計上の方がメリットはありそうに感じます。(ほかにもあるかもしれません。)

ただ、どちらがいいかは「何を重要視するか?」というそれぞれの方の判断基準にもよるので正直なんとも・・・

経費処理するリスクヘッジを重要視するか?、その他の面を重要視するか?といったところでしょうか。

ちなみに私は会計上は資産計上して、法人税の申告書で減算する方法をできるだけ採用しています。

リスクヘッジのために倒産防止共済をやるとわかったら、決算時まで待たずにすぐに申告書に入力して

備忘記録しています。

もっともそれ以上のリスクは前述の明細書をつけていないことです。

実務上、ついていない申告書を見かけることもあります。

法律で定められているため、NOと言われたら反論は厳しいです。

経営セーフティ共済(中小企業倒産防止共済)はここまで手続きをして完了です。

コチラの記事の内容を含めて、適用する場合にはいろいろ気をつけましょう。

【編集後記】

昨日は夕方まで事務所で通常業務をこなし、夕方からお客様訪問。夜は疲れていたのか21時前に就寝してしまいました。最近、なんだか眠くなりやすいですね。(笑)