贈与で財産をもらったとき、贈与税がかかります。

その贈与税の計算方法には「暦年課税」と「相続時精算課税」の2つがあり、

相続時精算課税にはデメリットもある

贈与税の計算方法には、2つあります。

1つは「暦年課税」もう1つは今回のタイトルにある「相続時精算課税」です。

「相続時精算課税」といわれて聞き慣れない方もいらっしゃるかもしれません。

「年間110万円までは贈与税がかからない」というのを耳にしたことがあるかもしれません。これは「暦年課税」での贈与税の計算を前提としています。非課税枠が110万円ですので。

贈与税=(財産額ー非課税枠 年間110万円)×税率−控除額

とくに何も手続きしないで贈与税の申告をする場合は、「暦年課税」で贈与税を計算することになります。年間110万円以下なら贈与税の申告をする必要もありません。

いっぽうで、「相続時精算課税」。「暦年課税」を「原則」とすれば、「特例」にあたります。

贈与税=(財産額ー110万円ー特別控除 累計2,500万円)×20%

特別控除を2,500万円使い切るまでの贈与なら贈与税はかかりません。ただし、贈与税の申告が必要になります。

また、選ぶ場合は手続きが必要です。

具体的には、贈与税の申告期限(贈与のあった年の翌年3月15日)までに届出書(「相続時精算課税選択届出書」)を出すことになります。

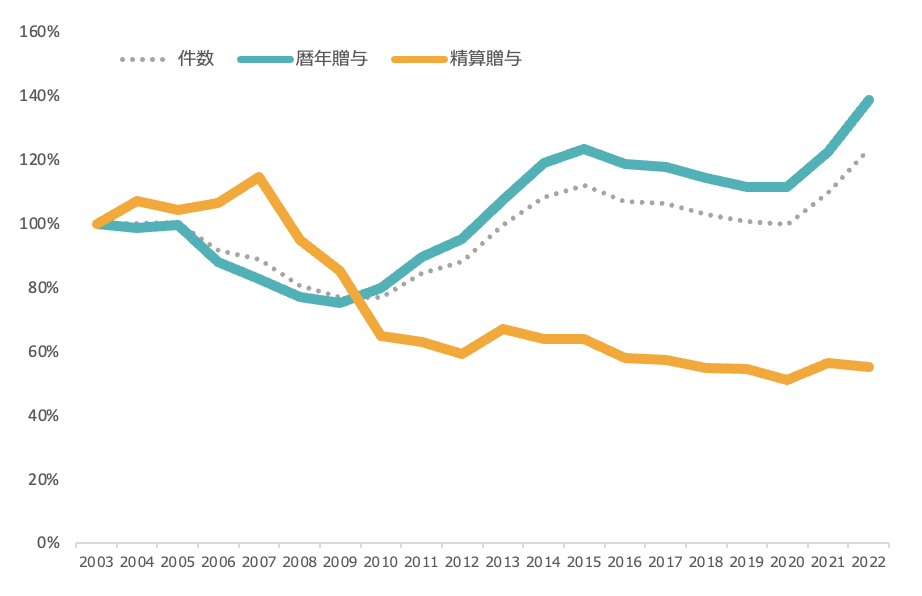

これまで「相続時精算課税」が利用される場面は本当に限られていました。申告を2003年からの増減率で比較すると、「精算課税」は右肩下がりなのがよくわかります。

「暦年課税」の場合と違って、

- たとえ30年前の贈与財産でも相続時には相続財産に上乗せされるため、相続税の節税にならない

- 一度選べば、取り消しができない片道切符

といったデメリットが大きかったからでしょうね。

ただ、相続時精算課税は2024年から変わることが多く、今後はもう少し利用される場面は増えそうです。

年間110万円以下の贈与なら申告不要

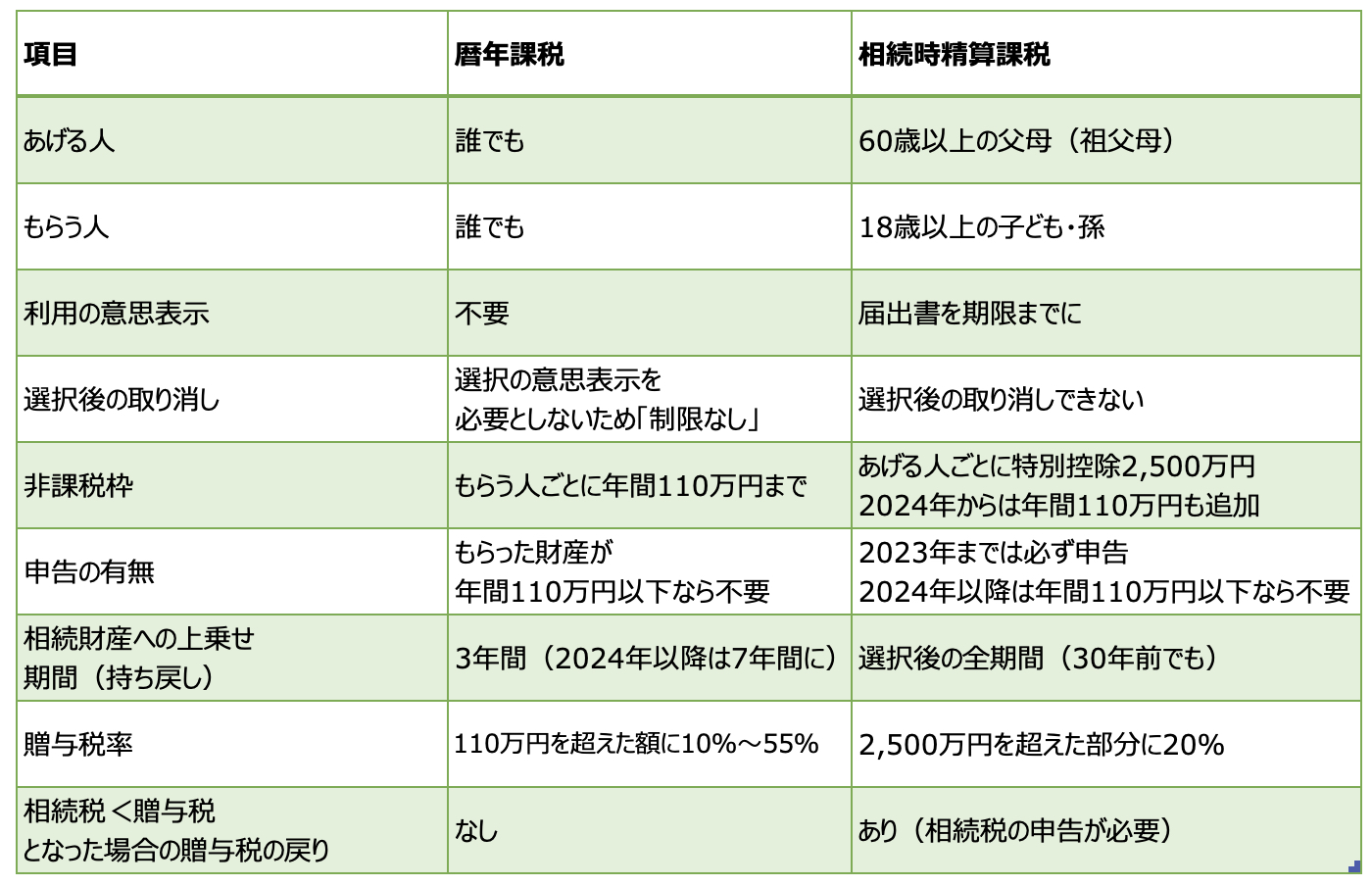

「暦年課税」と「相続時精算課税」。それぞれの特徴をまとめるとこんな感じです。

この表を見ていただくと、実は2024年から変更になることがいくつかあります。

- 暦年課税→相続財産への上乗せ3年から7年に(段階的に。完全に7年になるのは2031年の相続から)

- 相続時精算課税→年間110万円以下の部分は、相続財産への上乗せが不要に

- 相続時精算課税→暦年課税と同じように非課税枠110万円が使えるように

- 相続時精算課税→年間110万円以下の贈与なら、贈与税の申告が不要に

ご覧のとおり、「相続時精算課税」のほうが変更になるポイントが多いのです。

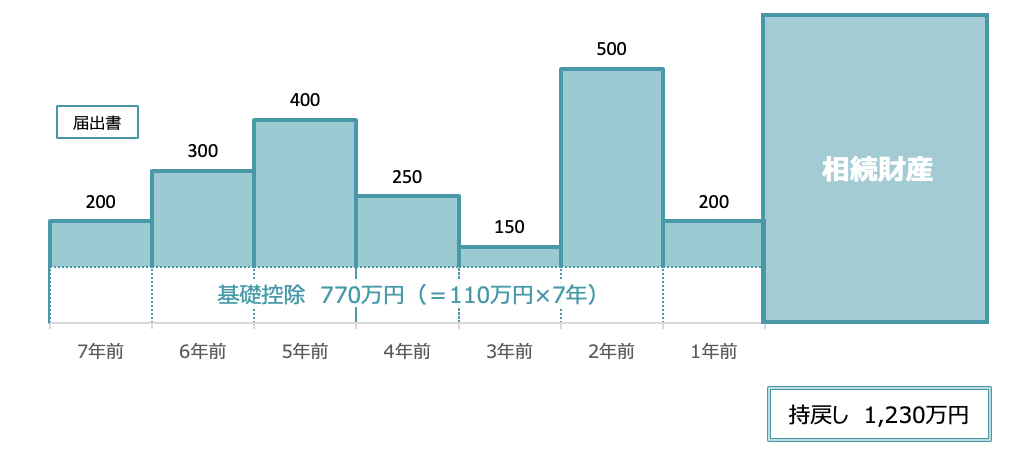

で、2024年以降「相続時精算課税」の利用が増えると想定できる理由の1つが、年間110万円以下の部分は相続財産に上乗せする必要がなくなるという変更。

今までは届出書を出した後の贈与財産はすべて、相続財産に上乗せになっていたのですが、2024年の贈与からは、年間110万円部分(白抜き部分)は上乗せしません。

つまり、110万円を超える部分だけが上乗せになるのです。(緑の部分)

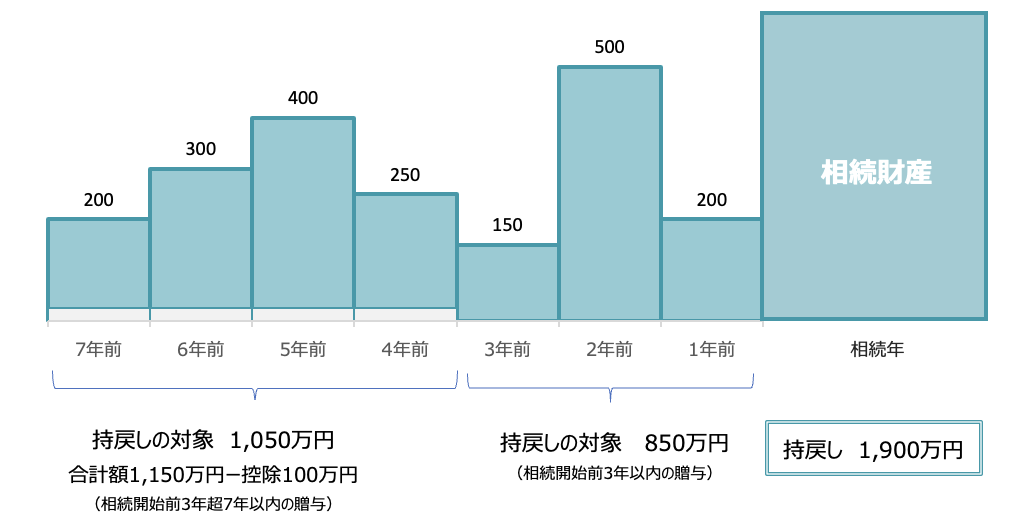

「暦年課税」の場合には、3年以内の財産はすべて持ち戻しに、3年超7年以内の部分は合計額から100万円をマイナスした分が上乗せになります。

この事例は7年に限った事例で、7年を超える贈与なら「暦年課税」は持ち戻しは一切ありませんから、どちらがあっているかは何ともいえません。相続がいつかもわかりませんし。

ただ、「相続時精算課税」を選ぶケースはこれまでより増えるだろうなと考えています。

ただ、気をつけないといけない点もあります。

申告不要でも届出書の提出は必要

前述したように「相続時精算課税」は、一度選ぶと取り消しができない片道切符。

これは2024年以降も変わりません。

一度選んで数年経ってから「やっぱり暦年課税のほうが…」というのはできません。

利用する増えたとはいえ、身動きがとりにくいのは事実。

「相続時精算課税」を選ぶなら、よくよく考えたほうがいいでしょうね。

2つ目は、相続時精算課税を選ぶなら「届出書」の提出が必要なこと。これはさきほどからお伝えしているとおりです。

ただ、注意したいのはその後。

2024年以後は贈与でもらった財産が110万円以下の場合、贈与税の申告は不要になるわけですが、その場合でも「届出書」の提出が必要になるのです。

ただ、贈与税の申告をしなくていいからと、届出書の提出を忘れてしまう可能性は大いにあります。

これは税務署側から考えるとわかるのですが、「暦年課税」を選ぶか、「相続時精算課税」を選ぶかは、なにか合図をしないとわかりません。

そこで1年目に贈与で財産をもらった場合、110万円以下部分の金額は「持ち戻し」をしなくてもいい「相続時精算課税」を選ぶなら、届出書を税務署に提出して、手を挙げるということになります。

もし、110万円以下の贈与であっても、期限までに「届出書」の提出を忘れていた場合は、「暦年課税」になるということです。手を挙げるという意思表示がないのですから、やむを得ないでしょう。

ということで。

「相続時精算課税」を選ぶ場合には、「届出書」の出し忘れがないようにしましょう。

【編集後記】

昨日はオフ。妻が午後から外出だったので、実家へ。両親と孫がWiiを楽しんでいました。両親も80歳ですがけっこうタフで、この元気さは目標にしたいところです。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

東京たまご ごまたまご