相続税の申告は、すべての相続で必要となるわけではありません。

ただ、注意しておきたいポイントもあります。その内容についてまとめてみました。

相続税がかからないケースとは?

相続税がかかるかどうか。

それを知るためには、相続財産から債務や葬式費用をマイナスしたあとの「純財産」がいくらかを知る必要があります。

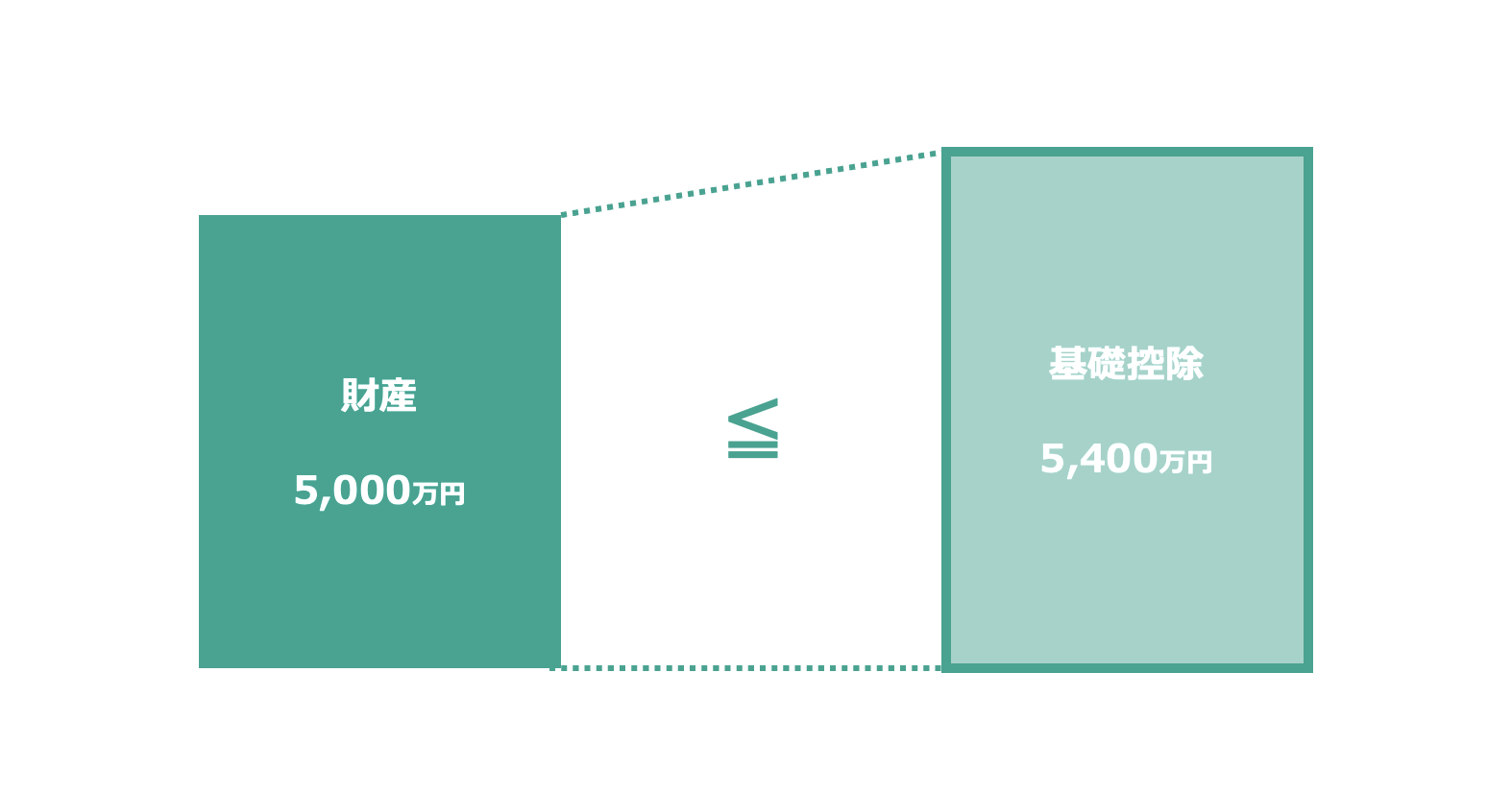

もし、この「純財産」が基礎控除額以下なら、相続税はかかりません。ただし、基礎控除額は相続人の人数によって変わるため、相続人が何人いるかも確認する必要があります。

上のイメージは相続人が1人の場合。基礎控除額は、3,000万円+600万円×1人(法定相続人の数)なので3,600万円。

法定相続人の数が増えれば、基礎控除額も600万円ずつ増えます。

で、相続財産をざっくり評価して合計した結果、「基礎控除額以下だからうちは相続税がかからないね」と思われるかもしれません。

でも、そうとも限りません。

相続税がかかる財産は、相続財産だけではないからです。

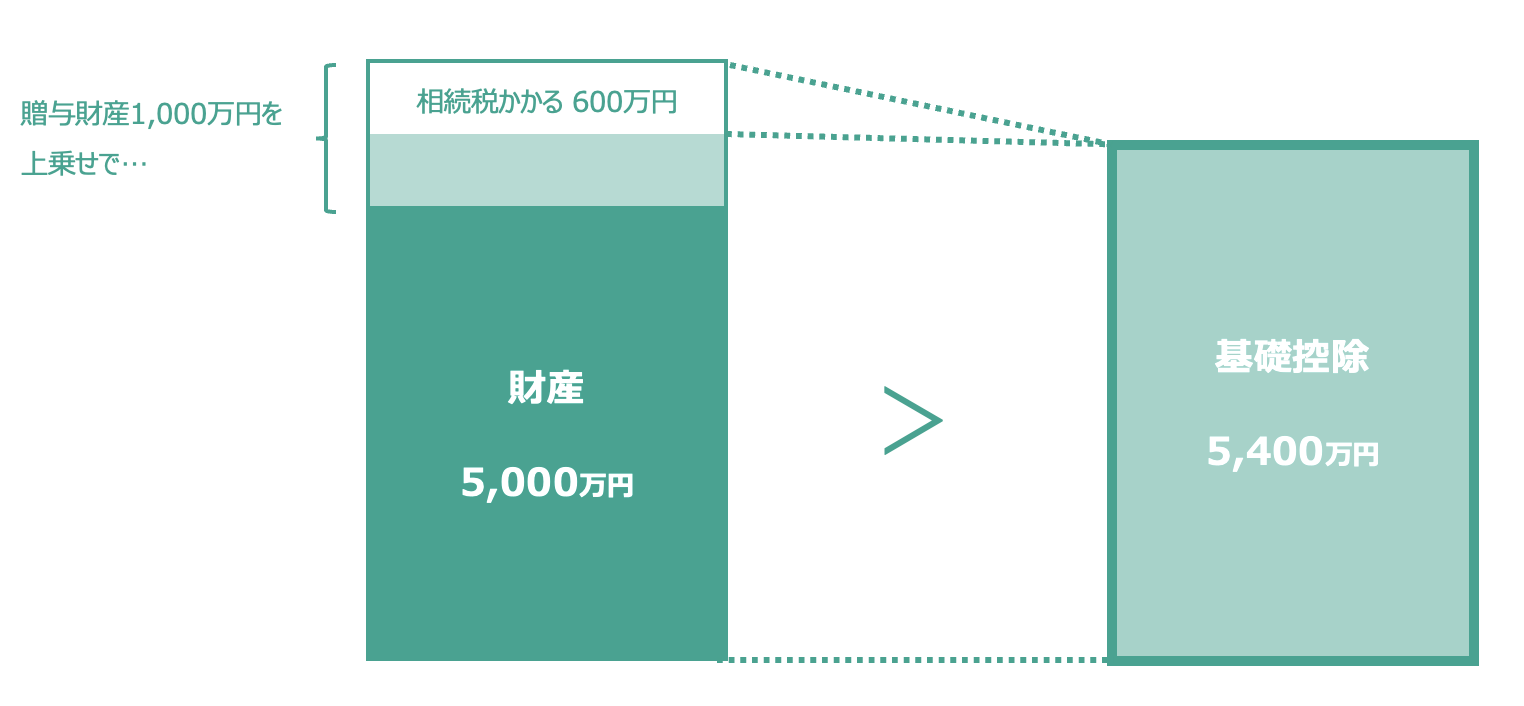

生前に贈与でもらった財産がないか?

実は、相続税がかかるのは、相続財産だけではありません。

実は、相続人が亡くなった方から生前にもらった財産があれば、それも相続財産に加えて基礎控除額以下かどうかを判断することになります。

・暦年贈与→相続の日以前3年(7年)以内にもらった財産(実際に7年になるのは、2031年の相続から)

・相続時精算課税→もらった財産のすべて

ということになります。

ただ、相続のときにはすでに目の前に財産として亡くなった方の手もとに残っていません。

すると、贈与でもらった財産を考慮せずに相続税がかからないと考えてしまう可能性があります。

基礎控除額をこえるかどうかは、「相続財産(純財産)+贈与でもらった財産」で考える必要があります。

相続人以外でも申告が必要になれば

相続税の申告に含める贈与財産は、相続税の申告が必要になる方がもらった財産だけです。

ただ、相続人がもらった財産だけが上乗せの対象になるとは限りません。

相続人でない孫、それ以外の方が贈与で財産をもらっている場合にも相続税の申告が必要になる場合もあるのです。

具体的には、

・遺言書によって財産を引き継ぐ

・過去に相続時精算課税で財産をもらっている

という方は、相続人でなくても相続税の申告が必要になる可能性があります。

この場合、相続税の申告が必要な方が贈与でもらった財産も相続財産に上乗せして基礎控除額を超えるかどうかを考えることになります。

相続財産だけなら、相続税はかからず申告も必要なさそうだけど、

「あ、もらった財産があった」と贈与財産を上乗せすると、実は相続税の申告が必要だった…ということがありえるわけです。

ということで。

相続税がかかるかどうかは、相続財産だけでは判断できません。贈与でもらった財産があれば、相続財産に上乗せして考える必要があります。

贈与があった場合には、しっかりと把握しておきましょう。

なお、

・暦年贈与でもらった→相続の日以前3年(7年)より前にもらった財産

・相続時精算課税でもらった→2024年1月以後にもらった財産の場合、そのうち110万円以下の部分

については、相続財産に上乗せする必要がありません。

ややこしいので、気になるようなら税理士に相談してみましょう。

【編集後記】

昨日はオフ。午後から実家へ。長女の高校に合格を喜んでくれて、買い物にも。夜はリクエストで焼き肉でした。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

とあるお店