贈与で財産をもらった場合、非課税枠以下なら贈与税はかかりません。

この非課税枠のルールも2024年から変わるのでその内容をまとめてみました。

2024年からの贈与税の非課税枠

贈与で財産をもらった場合、贈与税がかかる場合があります。

その計算方法には、暦年課税と相続時精算課税の2つがあり、それぞれをざっくりと説明してみると。

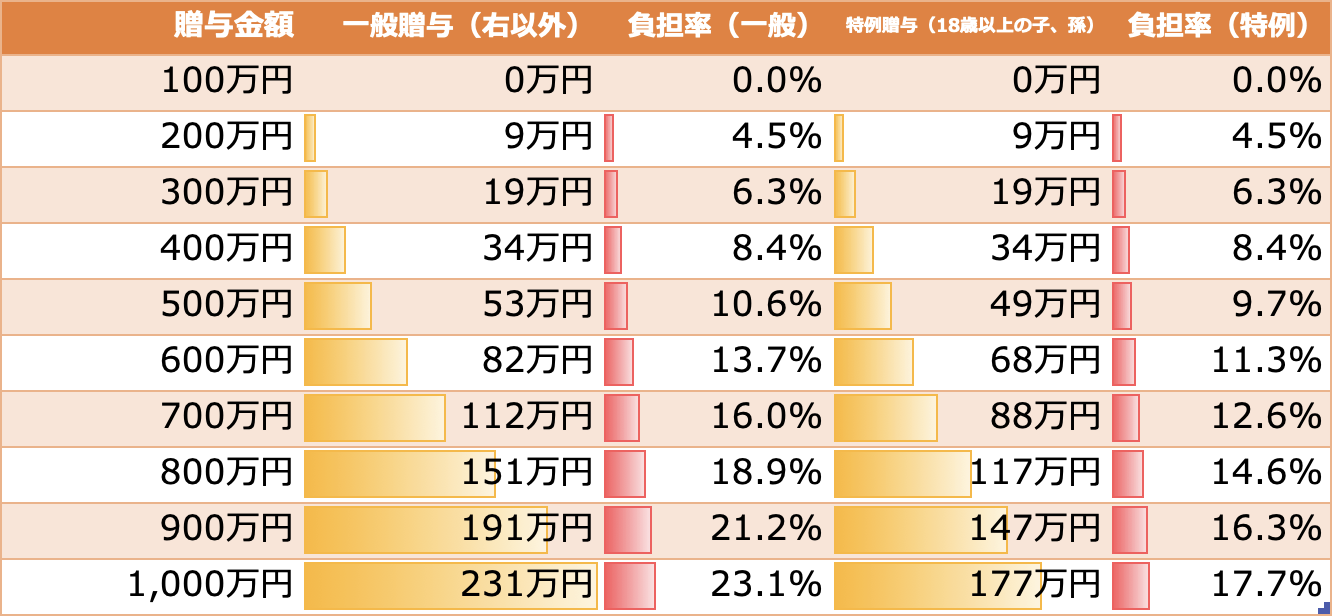

暦年課税の場合、そのラインは年間110万円。

年間110万円を超える財産を父から子どもがもらった場合には、子どもは申告して贈与税を払うことになります。

110万円以下なら申告の必要もありません。

(200万円ー110万円)×10%=9万円

200万円の財産をもらえば、もらった人は9万円の贈与税を払います。

2024年からは、暦年課税だけでなく相続時精算課税にも非課税枠ができます。

(財産額 ー(非課税枠)110万円 ー(特別控除)累計2,500万円)×20%

こちらも年間110万円。

やはり110万円以下の贈与なら申告をする必要はありませんが、相続時精算課税を利用する場合には、翌年の3月15日までに届出書を出しておくことが必要です。

暦年贈与の非課税枠との違いは、「相続時精算課税の非課税枠には相続税も贈与税もかからない」という点。

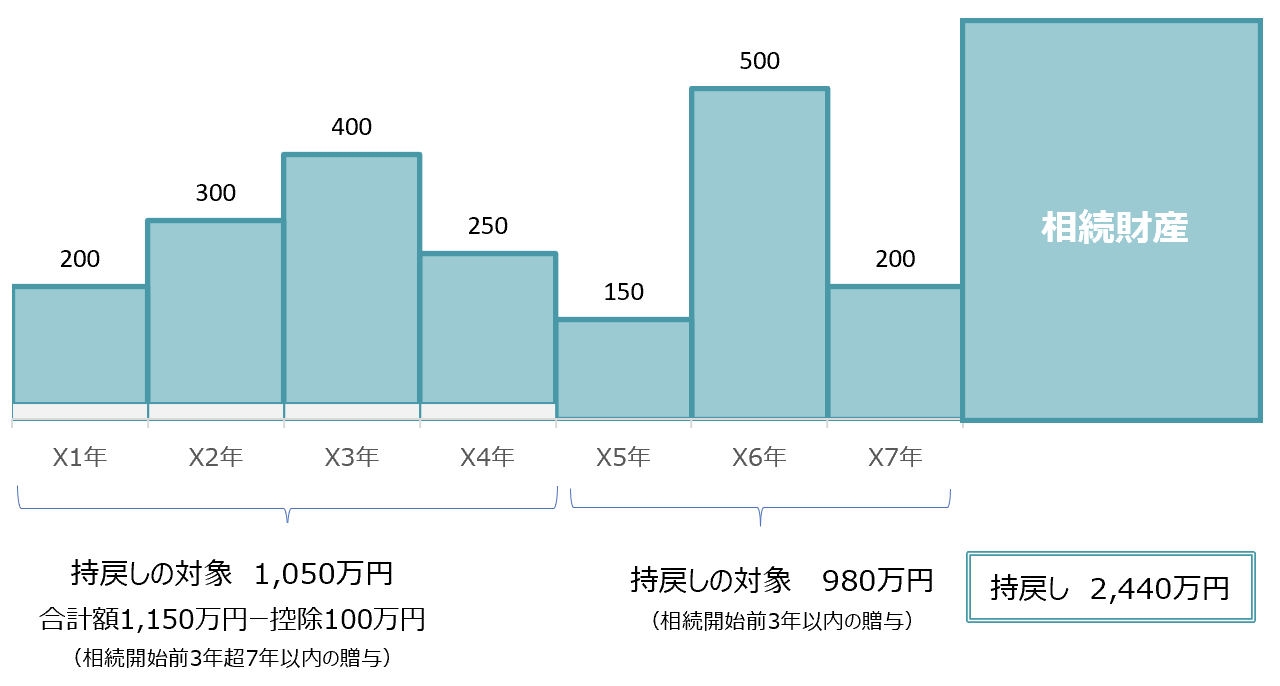

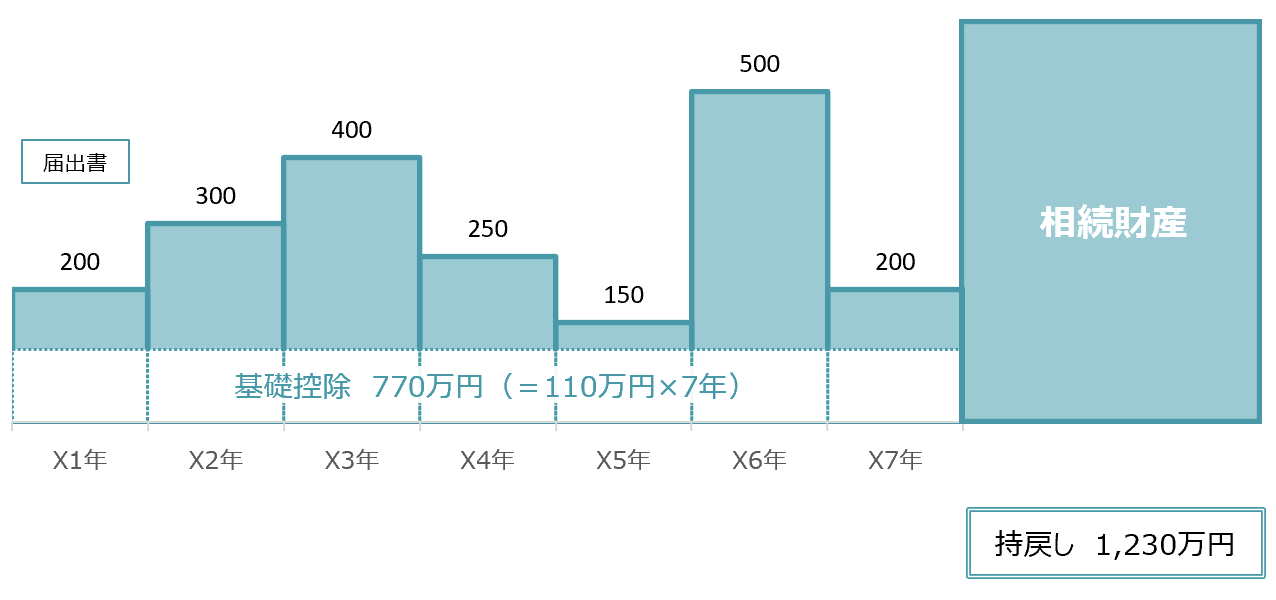

暦年課税の場合、相続のときに相続前7年(2023年までは3年以内)以内にもらった財産があれば、「持戻し(生前贈与加算)」のルールで7年分(うち4年超7年以内の財産は合計額から100万円をマイナス)を相続財産に上乗せします。この財産は110万円をマイナスする前の金額です。

相続時精算課税の場合は、持戻しになるのは非課税枠110万円をマイナスした部分だけになります。

結果、相続時精算課税の非課税枠には、相続税も贈与税もかからないことになるわけです。

同じ非課税枠(110万円)でも、実はちょっとしくみが違います。

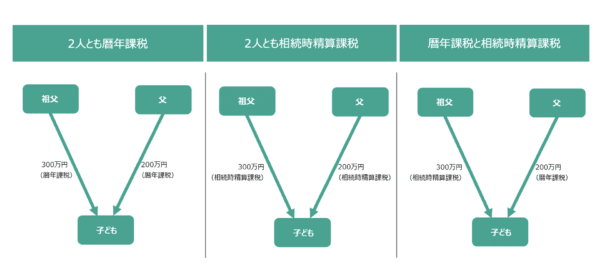

この非課税枠、父母や祖父と父など2人からの贈与の場合にはどうなるのでしょうか。

父母の2人から贈与で財産をもらったら?

複数人から贈与で財産をもらった場合、非課税枠はそれぞれに110万円ずつ利用できると考えるかもしれません。暦年課税と相続時精算課税、それぞれにまとめてみました。

暦年課税の場合

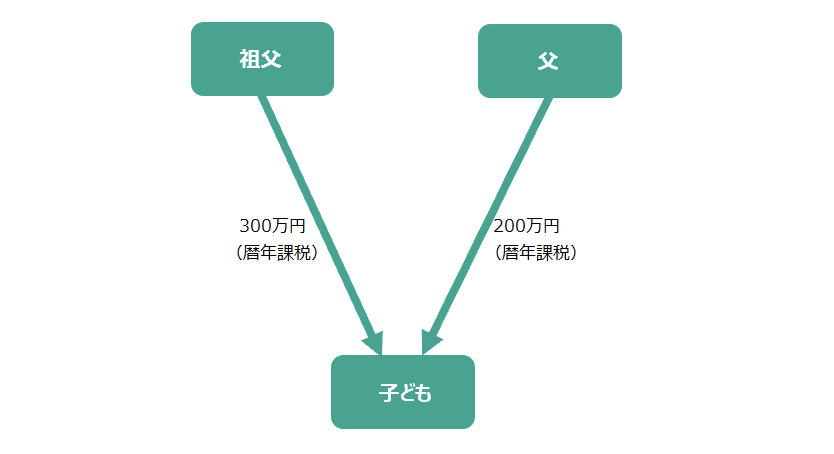

たとえば、祖父から300万円、父から200万円を子どもがもらったとします。非課税枠はもらった人ごとに考えますので、何人から財産をもらおうと、利用できる非課税枠は年間110万円です。

贈与税は次のように計算します。

(300万円+200万円-110万円)×15%-10万円=48.5万円

相続時精算課税の場合(2024年1月以降)

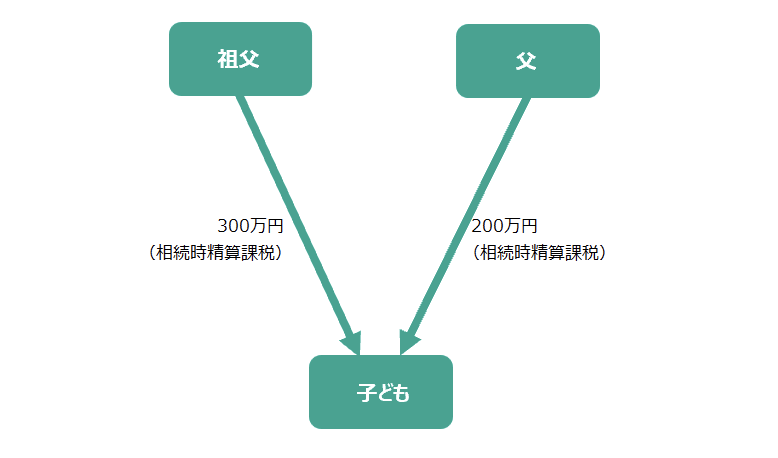

相続時精算課税の場合も結論からいえば、暦年課税と同じで複数人から財産をもらっても利用できる非課税枠は110万円だけです。相続時精算課税は、あげる人ごとに利用するかどうかを選べます。

先程お伝えしたように相続時精算課税の場合は非課税枠が持戻しにならないことから、非課税枠をもらった財産額の割合でわけるのです。ただ、特別控除額2,500万円はそれぞれに枠があります。

その後、それぞれに贈与税を計算しますし、持戻しになる財産額も非課税枠をわけた後の(財産額ー非課税枠)になります。

あげた人が亡くなる時期が違います。そうなると、持戻しになるタイミングも違うから、前述のややこしい計算をするのです。

このように計算します。(計算はややこしいので、スルーしてもらっても大丈夫です。)

■祖父との相続時精算課税(特別控除額 累計2,500万円)

・非課税枠をわける 110万円×(300万円/300万円+200万円=0.6)=66万円

・贈与税 300万円−66万円=234万円 ≦ 特別控除(2,500万円) → 贈与税なし(申告は必要)

祖父に相続があったときには、234万円(=300万円−66万円)が持戻しになる

■父との相続時精算課税(特別控除額 累計2,500万円)

・非課税枠をわける 110万円×(200万円/300万円+200万円=0.4)=44万円

・贈与税 200万円−44万円=156万円 ≦ 特別控除(2,500万円)→ 贈与税なし(申告は必要)

父に相続があったときには、156万円(=200万円−44万円)が持戻しになる

祖父が相続時精算課税・父が暦年課税の場合は非課税枠220万円

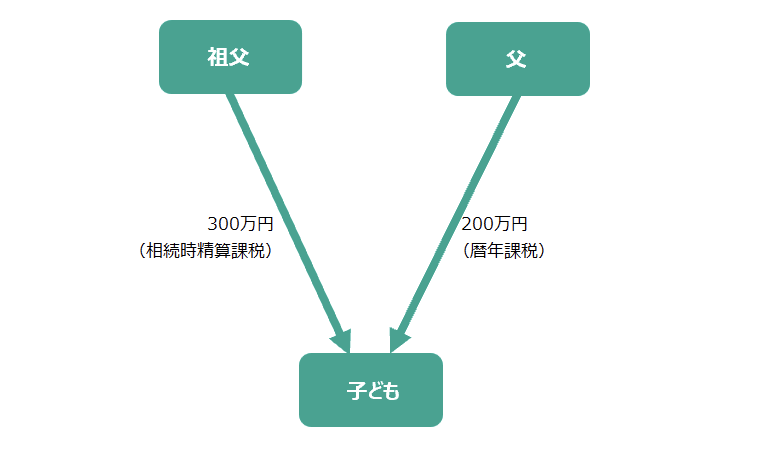

では、祖父とは相続時精算課税を選び、父とは暦年課税のままという場合はどうなるのでしょうか。

この場合は、贈与税の計算方法が違うので、

- 祖父との相続時精算課税で非課税枠110万円

- 父との暦年課税で非課税枠110万円

と別々で考えることになります。

■祖父との相続時精算課税(特別控除額 累計2,500万円)

・非課税枠 110万円

・贈与税 300万円−110万円=190万円 ≦ 特別控除(2,500万円) → 贈与税なし(申告は必要)

祖父に相続があったときには、190万円(=300万円−110万円)が持戻しになる

■父との暦年課税

・非課税枠 110万円

・贈与税 (200万円−110万円)×10% = 9万円

父に相続があったとき、贈与が父の相続から7年以内なら200万円(非課税枠のマイナス前)が持戻しになる

すると、もらうのはひとりでも、相続時精算課税の非課税枠110万円と暦年課税の非課税枠110万円を利用することができることになります。

これは前述したように同じ110万円でも中身が違うといったとおりです。

…と、ここまで非課税枠のはなしをしておいてなんですが、相続対策は税金だけで決まるものでもありません。

相続税を減らすよりも、誰にわたしたいかを優先したい場合もあるでしょう。

あげる人の年齢、健康状態などを踏まえてどのくらいの相続対策の期間があるかも影響します。

孫や子どもの妻に贈与するなら、「持戻し」にならず、贈与税をはらえば相続税を払わなくていいわけです。

まずは、相続対策の3本柱の「もめない」「払えるか」も含めての現状のシミュレーションが欠かせません。

その後の対策として、お伝えしたような新しいルールも知っておいていただければ。

【編集後記】

今日はオフ。長男(8)と2人でスタバに。MobileOrder&Payで外から注文し、カウンターにドリンクを取りに行くと、店員の方が肩にカメラを下げているのを見て「そういうのがあるんですねー?」と少し話しました。カメラをお持ちとのこと。その後に2人で実家へ。駅弁を食べたあと、おばあちゃんたちにUNOや花札をやってもらうなどたくさん遊べてよろこんでいました。夜は動画を見たりして楽しみました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

こぼれイクラととろサーモンハラス焼き弁当