資金繰りがキビシイかも、と思ったら貸借対照表をチェックしてみましょう。

お金の流れを止めている理由がわかるかもしれません。

利益があるのにお金がない

決算書には、貸借対照表と損益計算書があります。

利益がわかる損益計算書(P/L)では、利益が出ているのに、貸借対照表の現金預金の項目を見ると、お金が減っていた…ということがあります。

通常で考えれば、利益が出ていれば、税金を払った後の利益はお金につながるはずです。

それなのにお金がないということは、損益計算書の売上や経費以外の何かでお金が減っているということです。

そこでキャッシュフロー計算書をつくってみると、お金がどうして減っているかはわかります。

キャッシュフロー計算書をグラフにしてお金の動きをざっくりつかんでみる – GO for IT 〜 税理士 植村 豪 Official Blog

ただ、貸借対照表を見てお金が減っている原因に気づけることもあります。

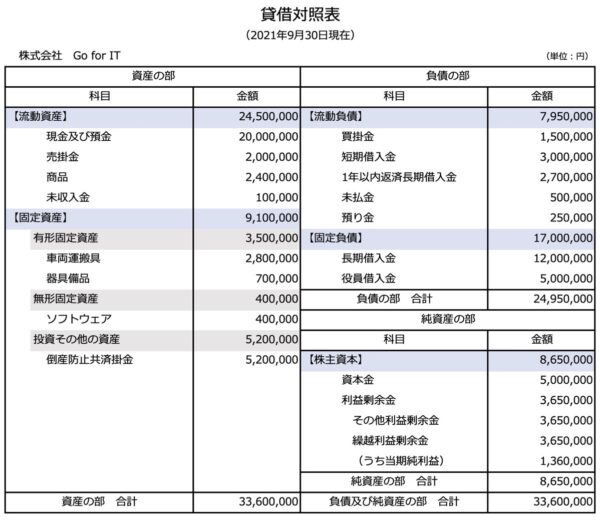

貸借対照表 前期と比べてみたら?

貸借対照表は、資産と負債と純資産という3つの項目にわかれます。

このうち原因として多いのは、左側の資産。

それぞれの項目のうち、前月や前期と比べて、増減の大きな科目があるかどうか確認しましょう。

現金預金以外の科目の残高が大きく変わっていれば、そこに資金繰りが悪くなった原因があるかもしれません。

貸借対照表の主な科目について見てみましょう。

売掛金

売掛金が増えているなら、売上が増えて運転資金として必要なお金が増えお金が足りないということが想定できます。

現金商売でなければ、商品を売ったらすぐにお金に変わりません。入金までには時間がかかります。

売掛金を回収しないことには、お金に変わりません。

これがお金が減っている理由になります。

運転資金に必要なお金を銀行から借りるなどの対策は必要でしょう。

そうではなく、売掛金の中にすでに入金期限の過ぎた売掛金が残っているなら?

回収遅れの売掛金について、早期に回収するなどの対策が必要です。

連絡が遅れた末に回収できなくなったら、目もあてられません。

棚卸資産(商品)

棚卸資産が増えることもあるでしょう。

売れる商品があれば、在庫も必要です。

商品は、お金を払って仕入れ、売上のお金を回収するまでが1サイクル。

その途中で在庫が増えれば、入金までをつなぐための運転資金が増えて、結果的に資金繰りがきつくなっている可能性があります。

この対策については、売掛金で説明したところです。

また、適正在庫であればまだしも、過剰在庫だったり、すでに通常の値段で売れない商品もありえます。

特に、ブームが去って売れなくなった在庫があれば、値段を下げてでもお金に変えられないかを考えて在庫をお金に変えることを検討してみましょう。

安く売ってもお金は入りますから、捨てるよりはマシです。

仮払金

仮払金が増えている場合、それが手付金など本当に一時的な支払いなのか、どう経理すればいいかわからなくて仮払金にしてあるかをチェックしてみましょう。

手付金を払っているというのであれば、その時点では経費ではなく利益には影響していません。

それがお金が減っている理由です。

いっぽうで、経理がわからなくて仮払金にしてあるなら、すぐに経理をやっておくべきです。

本来なら経費になるものも仮払金にしてあるとすれば、現状の利益は正しいとはいえません。

さらに、仮払金が多いと、後述の役員貸付金とともに、銀行から怪しまれます。

「お金も経理もいいかげんなんじゃないか」と。

整理しておきましょう。

役員貸付金

役員貸付金、本来は貸借対照表になくていい科目です。

会社が社長にお金を貸しているということを意味します。

資金繰りがきびしいのは当然の結果です。

もし役員貸付金があるなら、仮払金と同様に銀行からの評価はきびしいものとなります。

「貸したお金を個人に流用しているのかね」と。

もし役員貸付金の残高が増えているなら、なるべく早めの精算を検討しましょう。

固定資産

お金を払って経費になれば、損益計算書に載りますが、固定資産になるものは貸借対照表に載ります。

特に敷金を払った、出資したなど減価償却しない固定資産については、手放すまではずっとお金に変わりません。

固定資産は、少ないほうが資金繰りは安定しやすいです。

いらなくなった固定資産は、売ってお金に変えることを検討しましょう。

売却損は経費になり、節税にもつながります。

必要でないものに投資していないかどうかは、チェックしておきたいものです。

役員借入金

銀行からの借入金の返済のうち元本部分はお金が減る原因の1つです。

それとは別に社長が会社にお金を貸す役員借入金。

役員借入金は資産ではなく右側の負債の科目です。

この役員借入金が増えていれば、社長からお金を借りて会社のお金が増えた理由になります。

いっぽうで、社長にまとまったお金を返していれば、会社のお金はその分減っています。

なぜ、お金がないのか?という理由として、役員借入金の返済を受けていたということもあります。

お金が減る大きな理由の1つにもなる役員借入金の返済。合わせて挙げておきます。

貸借対照表ではお金の動きからチェックする

貸借対照表がわかりにくいのは、その月、その年だけを見ているからです。

前月や前年など並べて比較してみると、その動きがわかりイメージしやすくなります。

資金繰りが苦しくなる前に、いらない資産があれば、お金に変える方向で動いてみましょう。

また、現金預金の動きも毎月チェックすることをおすすめします。お金を借りていれば借入金の動きも。

お金を借りることも1つの戦術。

お金と借入金の差額の純現金。純現金がプラスなら実質無借金。増えているか、減っているかどうかをチェックしてみましょう。

貸借対照表の動きを事前に押さえておくことも、資金繰りのコツです。

【編集後記】

昨日はオフ。大雨の中、長女(13)の欲しいものを求めて買い物に向かいましたが、いつもではありえない渋滞に引き返すことに。帰りに雰囲気のいいパン屋を発見して収穫ありでした。夜は家族でピザパーティーを。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

パンと庭