「相続税はいくらからかかるのか?」という質問を受けることがあります。

その質問についての回答をまとめてみました。

相続税はいくらから?

相続税がかかる場合、相続税の申告をする必要があります。

とはいえ、全国平均では100人いたら8人とされています。

じゃあ、うちはどうなんだろうというのは、ある程度の財産がある方ならば考えることでしょう。

明らかに相続税がかかるだろうとわかっている方は、ご自身で認識されていることが多いですが、迷うのは相続財産が1億円に満たないようなケースでしょう。

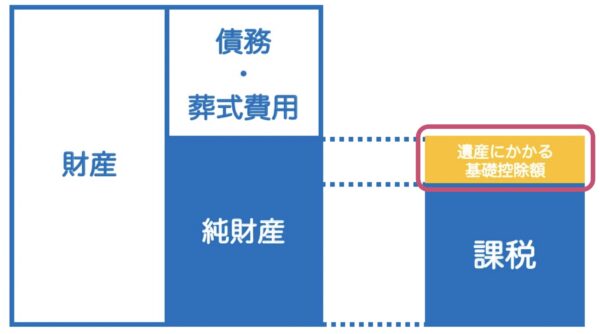

相続税は亡くなった方の財産、不動産や株式、お金、貸付金など通常の財産を評価した金額。

生命保険、死亡退職金は、非課税枠(「500万円×法定相続人の数」)を超える金額。

3年以内の贈与財産などを合計した相続財産。

そこから債務や葬式費用をマイナスして純財産を計算します。

そして、その純財産が相続税の基礎控除額を超える場合には、相続税がかかります。

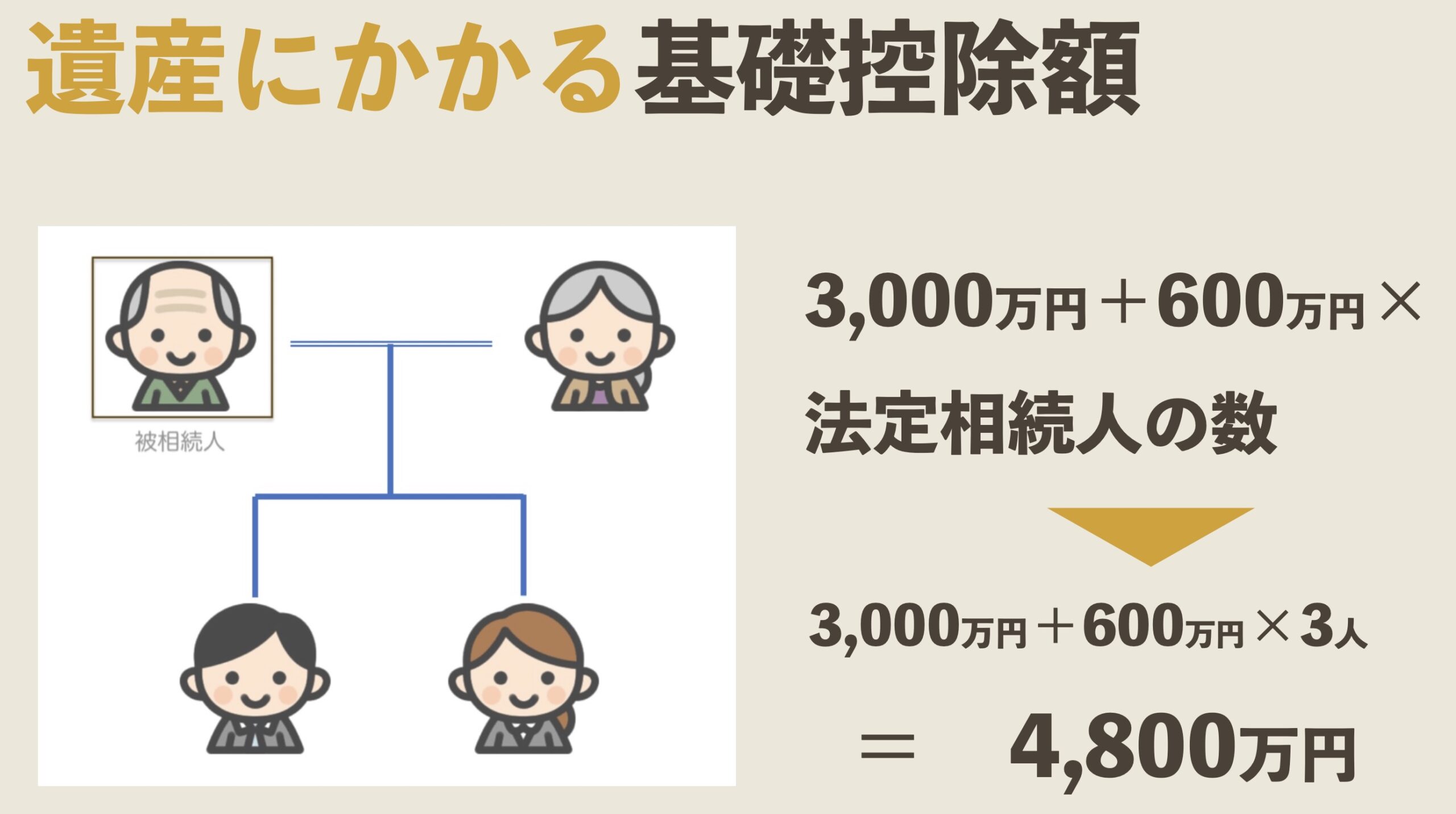

基礎控除額は相続人の数で変わる

では、その基礎控除額はいくらなのか?

これは法定相続人の数によって変わってきます。

基礎控除額の計算は次のように計算します。

「3,000万円+600万円×法定相続人の数」

ということで、法定相続人の数が変われば基礎控除額も変わるのです。

たとえば、法定相続人が3人なら、

3,000万円+600万円×3人=4,800万円

ですし、法定相続人が5人なら

3,000万円+600万円×5人=6,000万円

たとえば、亡くなった方の純財産が5,000万円だとすると、法定相続人が2人なら相続税はかかります。

いっぽうで、法定相続人が5人なら相続税はかからないということです。

まとめると、

- 純財産>基礎控除額 → 相続税の申告は必要

- 純財産≦基礎控除額 → 相続税の申告は不要

となります。

相続人が最低1人いると仮定して相続税がかからないのは、純財産が3,600万円以下のケースです。

3,000万円+600万円×1人=3,600万円 ですから。

注意しないといけないケースは?

とはいえ、注意点もあります。

まずは、特例を使うケースです。

たとえば、小規模宅地等の特例など特例を使った結果、自宅や事業用の土地の評価額は大きく下がります。

ただ、この特例を使った結果、純財産が基礎控除額以下になったとしても、相続税の申告は必要になります。

特例を使うなら、申告をしないといけません。

もし同じように判断するなら、特例を使う前の純財産の金額と基礎控除額を比較する必要があります。

…ということで、いくらなら相続税がかかるかという疑問に回答するとすれば、法定相続人の数によるということになります。

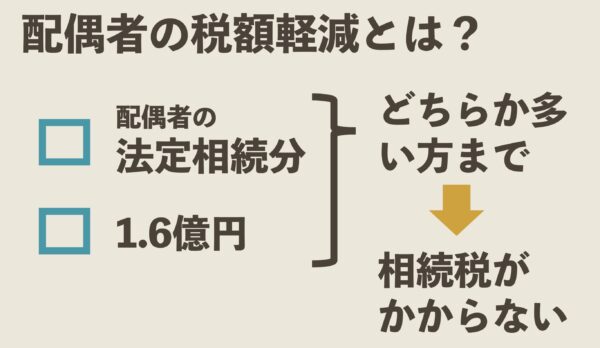

少し話は変わりますが、配偶者の税額軽減という特例もあります。

1次相続にあって2次相続にない配偶者の税額軽減 「払えるか?」は先まで考えておく – GO for IT 〜 税理士 植村 豪 Official Blog

その特例を使って計算した結果、配偶者の税額がゼロになるというケースもありますが、この場合にも、ゼロだから申告しなくてもいいや、ではなく申告は必要になります。

もう1つは名義預金があるケース。

親族名義の預金があり、明らかに名義の方の財産でないという場合には、これも相続財産に含めて判断する必要があります。

それを踏まえて、一度ご自身でもざっくり計算してみるといいでしょう。

土地の相続税評価額をざっくり計算するなら固定資産税課税明細書を使ってみる – GO for IT 〜 税理士 植村 豪 Official Blog

1次相続にあって2次相続にない配偶者の税額軽減 「払えるか?」は先まで考えておく – GO for IT 〜 税理士 植村 豪 Official Blog

相続税の改正で予想以上に相続税がかかる人が増加 とりあえずざっくり判定をしてみよう – GO for IT 〜 税理士 植村 豪 Official Blog

もし、判断がむずかしい、かかるかどうか微妙だなということであれば税理士に相談してみるのもいいでしょうね。

【編集後記】

昨日は個別コンサルティング。長男(6)が書道デビュー。「つり」と書いたのを見せてくれました。長男(6)の名前の文字数が多いので、一番下までいって右にくねっと曲がっていました。まぁ名前をつけたときから予想はしていましたけど。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

とある手続き