てもとにある相続財産だけ見ても相続税の申告をしなくていいかどうかはわかりません。

「実は相続税の申告が必要だった」というように、勘違いしやすいポイントをまとめてみました。

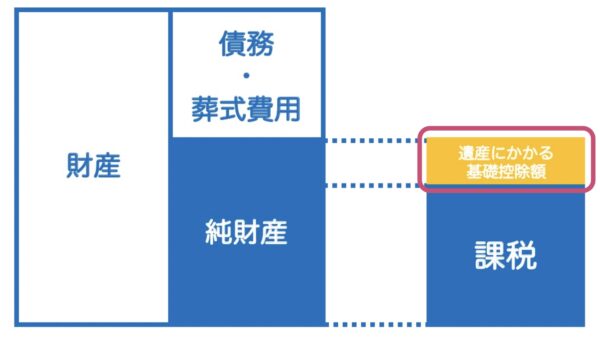

相続税がかかる分岐点

相続税がかかるかどうか?

そのポイントは純財産が遺産にかかる基礎控除額を超えるかどうか?

基礎控除額は、「3,000万円+600万円×法定相続人の数」で決まります。

法定相続人が

- 1人なら3,600万円

- 2人なら4,200万円

- 3人なら4,800万円

と法定相続人の数によって基礎控除額は変わりますし、相続税がかかる、かかならないも変わってきます。

相続があったときには、亡くなった方がどんな財産を持っていたか、どんな債務があったかを調べて、評価します。

手元にある相続財産をすべて数字に換算するわけです。

「評価額の合計額≦基礎控除額」なら相続税を払わなくていいかといえば、そうとも限りませんし、相続税の申告をしなくていいとも限りません。

てもとの財産だけが評価の対象ではない

てもとにある相続財産が基礎控除額以下なのに、相続税の申告が必要になる場合はどんな場合があるか?

次のようなものがあります。

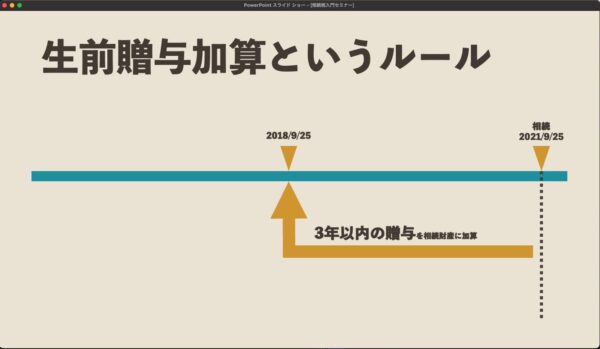

過去に贈与でもらった財産がある

てもとにないお金ではあるものの、過去に親族が贈与によりお金をもらっているというケースがあります。

たとえば、相続人や遺言で財産を引き継いだ方が、3年以内に贈与税を払って大きなお金をもらっていたという場合、そのもらったお金は、相続財産にプラスしないといけないことになっています。

110万円以下であろうと、亡くなった方から3年以内にもらったお金を相続財産に加算します。

その結果、「評価額の合計額≦基礎控除額」が「評価額の合計額>基礎控除額」となることがありえます。

この場合は、相続税の申告が必要になります。てもとにある財産だけで考えて、「相続税かからないよね」と思ったら、実は違うということです。

このとき、「もらったときに贈与税払ったんだけど」とは思うでしょう。2重に払うことになるのかと。

この場合は、「払う相続税>3年以内に払った贈与税の合計」の場合に限り、相続税から贈与税をマイナスすることができます。

相続時精算課税を選んでいるなら

なお、過去に亡くなった方との贈与で相続時精算課税を選んでいる場合は、3年を超えていても相続財産に上乗せして考える必要があります。

相続時精算課税を選ぶということは、けっこう大きな財産をもらっていることが予想されます。

相続税の申告が必要になる可能性は、より大きくなるでしょう。

過去の贈与税の申告書を確認してみましょう。その申告書に記載された評価額を相続財産にプラスしないといけません。

相続時精算課税を選んでいる場合も、過去に贈与税を払っていれば、支払う相続税からマイナスすることができます。

このとき、「相続税<過去に払った贈与税」であれば、申告することで税務署からお金が戻ってきます。還付になるのは、相続時精算課税の場合だけです。

特例を使った結果、基礎控除額以下だった

次に特例を使うことで、「評価額の合計額≦基礎控除額」となることがあります。

具体的には、小規模宅地等の特例です。

たとえば、3,000万円の自宅土地があった場合、要件を満たしていれば、330㎡まで80%減額ができるので、その効果は大きいです。

結果、3,000万円の土地が600万円で評価できます。

ただ、この小規模宅地等の特例、利用するなら相続税の申告をすることが前提です。

「評価額の合計額≦基礎控除額」となっているかどうかは、小規模宅地等の特例を利用する土地を特例を利用する前の評価額で判定します。

先程の例でいえば、3,000万円です。

なので、「評価額の合計額≦基礎控除額」になっているからと、申告をしないというのはまちがいです。

忘れずに相続税の申告をしておきましょう。

同じように申告が必要なケースで、配偶者の税額軽減を利用している場合には、同様に相続税の申告が必要になります。

親族名義の預金がある

親族名義の預金にも相続税財産に含めないといけないものがあるかもしれません。

具体的には、

- 妻や子、孫などがその預金の存在を知らず、そのお金を使っていないような預金

- 妻が専業主婦なのに、理由なく1,000万円あるというような預金

といったもの。

そのお金が誰のお金か?

もし、実質的には亡くなった方のお金だという預金は、相続財産に含めて考える必要があります。

その結果、「評価額の合計額>基礎控除額」となるのであれば、相続税の申告が必要ということになります。

ちなみに相続税の税務調査があったときに、いちばん見つかるとされるのがこの名義預金です。

注意しておきましょう。

ざっくりシミュレーションをしてみる

「うちは相続税はかからないだろう」といっても、手もとにある財産だけでなく、過去に贈与した財産や親族名義の預金なども含まれる可能性があります。

本来の相続財産や上記のように生前に贈与を受けた財産以外にも、生命保険や死亡退職金のうち非課税金額を超えるものなども含まれます。

ちょっとでも「相続税の申告が必要かも」と思ったら、シミュレーションしてみたほうがいいでしょうね。

その判定には、「国税庁 相続税の申告要否判定コーナー」を使ってみて、ざっくりと確認してみるでもいいでしょう。

国税庁 相続税の申告要否判定コーナー

さらに不明であれば、税理士に相談してみるのも手です。

相続税の申告期限は、相続があったことを知った日の翌日から10ヶ月。

少しでも可能性があると思うなら。その期間内に提出できるよう早めに動いてみるべきでしょう。

【編集後記】

昨日はキャプテン翼マガジンの発売日。打合せが終わってから買いに行ったら、あと2冊しかなくギリギリセーフ。子どもたちの欲しがっていた呪術廻戦の17巻もいっしょに買いました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

キャプテン翼マガジン9