2019年10月より消費税が変わります。

経理もかなりややこしくなるので、その注意点をまとめてみました。

消費税率は2つ?3つ?

2019年10月から消費税が変わります。

これまでの消費税率は8%だったのですが、今度は10%になるものと、8%(軽減税率)のままのものが共存することになります。

- 8%軽減税率(飲食料品と新聞(週2回以上刊行されるもの))

- 10%(それ以外)

というのが新しくできる税率です。

消費税は10%と軽減税率8%の2本立てに 困惑しないためには、ハッキリさせるのがいい | GO for IT

経理も消費税コードを別々にする必要があります。

これだけでも、経理の負担は増えるのですが、最初の頃はこれに加えて、注意しないといけないケースがあります。

それはこれまでの8%消費税です。

「8%が2つも必要なの?」と思うかもしれませんが、これは8%の内訳が変わるため別モノという扱いです。

これまでの8%(旧税率)はこういう感じだったのですが。

- 国税 6.3%

- 地方消費税 1.7%

これが飲食料品、新聞の場合、次のような8%(軽減税率)に変わります。

- 国税 6.24%

- 地方消費税 1.76%

何もこんなタイミングで変えんでも…、と思うのは私だけではないでしょう。

ということで、2019年10月1日以降、最初のうちは、これまでの8%で経理するようなものもあり、実は3つの消費税コードになるとも言えます。

- 10%

- 8%(軽減税率)

- 8%(旧税率)

会計ソフトもこんな感じの表示になると思われます。(5%はよっぽどないかと思いますが)

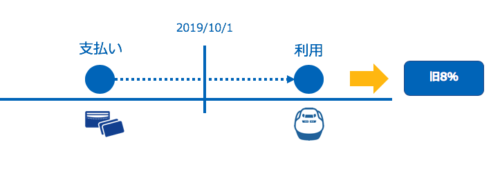

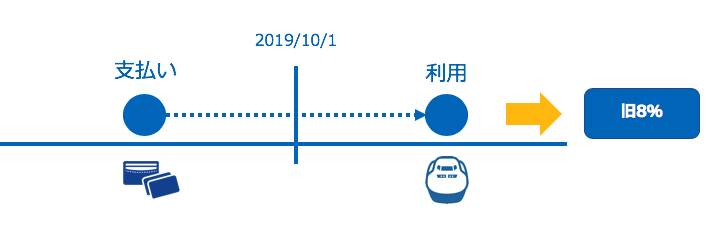

では、旧税率の8%ってどんな時に発生するのか?

例えば、2019年10月にセミナーで東京にいく場合、9月に前もって新幹線のチケットを買っていた、という場合なら。

実際に利用するのは10月でも、9月中に買っていれば、旧税率の8%。

買う側からしたら、支払いは少ない方がいいわけですが、その場合、消費税の経理も旧税率にする必要があるので、経理はちょっと手間になります。

同じようなもので、電気料金の債務が10月中に確定するもの(9月分)は、旧税率の8%になります。

あとは、請負工事などで2019年3月31日までに契約していたようなケースなら、たとえ工事の引き渡しが2019年10月以降でも旧税率になります。

請負工事にかかる消費税の経過措置 2019年3月31日までの契約なら8% | GO for IT

うーん、10月より前にリース契約していれば、それも旧税率。

うちはリース契約ないのでこれはいいかな。

区分して経理するのはとっても大変

請求書やレシートを見て、税区分が分かれていたら、分けて経理する必要があります。

政府広報オンラインより

政府広報オンラインより

政府広報オンラインより経理では、これまで課税8%?対象外?免税?非課税?という区分だったので、課税ならほぼ全部8%とそれほど気にする必要はなかったのですが、今後は請求書やレシートをよく見る必要があります。

ますます、データ連携した方がいいような気が…。

消費税の計算も少々複雑になります。

税額計算の特例ってなに?

特に、中小事業者の場合は、区分して経理をするのはかなり大変です。

そこで、中小事業者(2年前(会社なら2期前)の売上が5,000万円以下)なら、「税額計算の特例」を使って、8%軽減税率の売上(仕入)や消費税額を計算してもいいことになっています。

売上の軽減税率対象の売上と売上税額を計算するには、以下の特例の中から。(2023年9月30日までの4年間限定)

- 10日間の特例(10営業日の軽減税率品目の売上/売上合計)をかけて計算→軽減税率の売上があるすべての事業者

- 売上に軽減税率仕入割合(軽減税率品目の仕入/仕入合計)をかけて計算→ 卸売や小売の事業者のみ(簡易課税の場合は選択不可)

- 上記もわからない場合、売上×50%

仕入れ(買う)を区分することが難しい場合に、軽減税率対象の仕入れと仕入税額を計算するには、次の特例が使えます。(2020年9月30日の属する課税期間の末日まで限定)

- 仕入に軽減税率売上割合(軽減税率品目の売上/売上合計)をかけて計算→ 卸売や小売の事業者のみ(簡易課税の場合は選択不可)

ちなみに。仕入れ税額には、10日間特例がありません。(食堂やレストランとかは卸売でも小売でもないので、こりゃ区分経理がキツイ。)

「うーん、なんだかよくわからない…」という声もあるでしょうが、要は、消費税を区分して経理するのが難しい場合には、特例を使える道があるってことです。

これ、説明すると結構深いです…。

ここでは「特例が使える」という程度の最小限の説明にとどめておきます。

そのうち記事にしてみるかもです。

簡易課税を使う道もある

上記の特例計算以外に、簡易課税を選択する道もあります。(仕入税額の特例は卸売、小売しか使えないので)

簡易課税を使えるかどうかを検討してみるのも1つでしょう。

簡易課税は仕入や経費の情報を一切使わずに、売上の消費税だけで税務署に払う消費税を決める方法です。

仕入の消費税=売上の消費税×みなし仕入率

- 売上の消費税100で小売業なら、100 – 100×80%=20

業種によって、このみなし仕入率が変わるのです。

第1種(卸売) 90%

第2種(小売) 80%

第3種(製造業等) 70%

第4種(その他) 60%

第5種(サービス業等) 50%

第6種(不動産業) 40%

簡易課税を使うには、

- 中小事業者(前々年(前々期)の売上が5,000万円以下であること)

- 新しい年(会社の場合は当期)が始まる日の前の日までに「簡易課税制度選択届出書」を出す

というのが条件になっています。

ただ、今回の消費税の改正では特例で

「2019年10月1日から2020年9月30日までの日の含まれる年(事業年度)」

なら、途中で簡易課税の届出書を出して、その年(事業年度)から簡易課税を使えるのです。(簡易課税を1度選ぶと2年継続強制)

なので、このタイミングで今一度、どの計算方法がいいのか?を検討してみるのがおすすめです。

この特例の届出書の提出は2019年7月1日からできます。

特に飲食店の場合、売上の税率は10%、仕入れの税率は食料品の8%とそれ以外の10%が共存しますので、簡易課税で計算することは、これまでと比較すると有利になります。

一方で、飲食料品を販売するお店なら、売上の税率は8%、仕入れの税率は8%と10%ですから、これまでよりも簡易課税が不利になると言えます。

ということで、どちらがいいのか?を考えてみましょう。シミュレーションしてみるとか。

【編集後記】

昨日は午後から相続税の相談対応。夕方に個別コンサルティングでした。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

双龍園