会社を経営するなら、会社の株価も定期的にチェックしておきたいところです。

会社の株は相続財産になる

「相続財産になるものってどんなものがありますか?」と耳にすることがよくあります。

基本的には、お金に変えることができるものと回答しています。

- 現金預金

- 不動産

- 未収金

- 上場株式などなど。

ただ、基本的には…ということで例外もいくつかあります。

その1つが会社の中小企業の株式。

上場株式なら市場で売れば、お金に変えることができます。

一方で、中小企業の株式は、売りたくても売れません。

そもそも市場がない。

ということで中小企業の株式の時価は、配当、利益、純資産などをもとに計算することになっています。

その結果、知らないうちに株価が上がっている…なんてこともよくある話です。

そして、もう1つは貸付金。

社長が会社に貸しているお金、会社から見ると役員借入金です。

貸付金は本来お金を返してもらう権利がある財産なのですが、中小企業の場合、この役員借入金の額が大きくなりすぎて、返してもらえないことも。

それだけに相続税を考える上で、この売れない2つの財産の動きは、マメにチェックしておくべきでしょう。

役員借入金は決算書にも出てきますので。

役員借入金を免除したらどうなる?

会社が社長から借りた役員借入金。

減らすには、2つの方法があります。

- 返済する

- あきらめる(免除)

返済ができるくらいの借入金ならいいのですが、結構な金額になっていることもあります。

その場合、あきらめて免除することが選択肢となってきます。

会社の役員借入金を免除すると、いったいどんな影響があるのでしょうか?

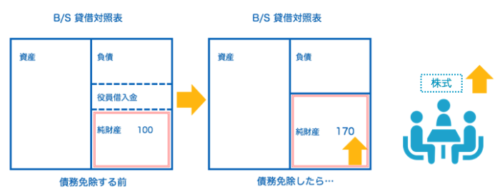

純資産額=株価であると仮定

- 株主4人

- 株価(純資産)100(1人あたり25)

- 社長からの借入金あり

会社のB/S(貸借対照表)の負債に役員借入金があるのですが、社長が「もう返さなくていいよ」と。

会社は本当は返さないといけないお金を返さなくてよくなるわけです。

これが会社にとっては、債務免除益と言う収益(売上みたいなもの)にする必要があり、結果として利益になります。

法人税を精算した後の利益の分だけ、B/S(貸借対照表)の純資産が増えます。

純資産が4人の株主が持っている株価の合計だとすると、社長が役員借入金を免除したことで、他の3人の株主はなーんにもすることなく、持っている株の価値が上がちゃうわけです。

債務超過の会社で債務免除後も債務超過の場合、株価に影響がありません。さらに、会社に欠損金がある場合には、法人税がかからない場合もあります。

純資産額=株価であると仮定

- 株主4人

- 株価(純資産)170(1人あたり42.5)

- 社長からの借入金なし

- これが贈与扱いとされます。(株価が「25」→「42.5」にアップ)

(みなし贈与と言います。)

お互いに意思表示して贈与契約をしたわけじゃないので、贈与ではないとも言えますが、税金の世界では、贈与と同じ扱いをするということです。

もちろん、その金額が年間110万円以下なら、問題ありません。

売れない財産と向き合うことも必要

この売れない財産である中小企業の株式や貸付金といった相続財産の金額が大きすぎると、「払えるか?」の問題にも大きく影響します。

特にお金や上場株式が少ないと。

それだけに売れない財産があるなら、定期的に評価額をチェックしつつ、移転する、減らすということを考えてみましょう。

特に中小企業の株式は、売れないけど、経営する以上、手放すわけにも行かないので。

【編集後記】

昨日は相続税の申告書作成を。明日からなでしこのW杯が開催。注目度は今ひとつですが、個人的には楽しみです。ただ、放映時間が悩ましいところで録画になりそうです。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

とあるアイテム