貸借対照表は、純資産が多い方がいいと言われています。

ただ、これはケースバイケースと言えます。全体を見ないとなんとも言えません。

貸借対照表は図にしてみることから

貸借対照表は、損益計算書と並ぶ決算書の1つです。

損益計算書が「売上-経費=利益」というシンプルさ。

それゆえにまずチェックしたくなる気持ちもわかります。

ただ、そうは言っても「利益が出ているけど、お金がない」

よくある話ですが、この原因は、損益計算書の利益だけ見ていてもわかりません。

むしろ、もう一方の貸借対照表に解決の糸口があることが多いです。

これがその貸借対照表。

ただ、これを見て、どこを見ればいいか?わかる人は少ないでしょう。私だってこの状態で何かを見ようとは思えません。

そこで、図にすることをおすすめしています。

貸借対照表のイメージ図をExcelで作ってみた 前期以前と比較すれば見えてくることがある | GO for IT

その貸借対照表、次のように考えます。

- 純資産→じぶんのお金

- 負債 →他人のお金(借りている)

- 資産 →お金を何に使ったか?

で、1年以内に変わるものは、流動資産、1年超保有するものは、固定資産。1年以内にお金を払うのが流動負債、1年超は流動負債という区分です。

その貸借対照表でよく言われるのは、青色部分の「純資産が多い方がいい」ということ。

先ほどの純資産というのは、じぶんのお金でしたから、確かに多い方がいいと言えます。

ただ、そうとも言えないというケースもあります。

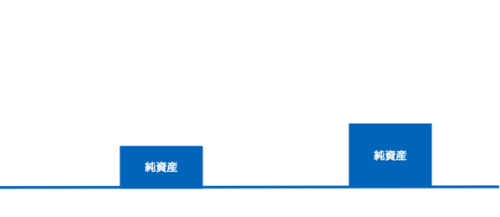

純資産が多い方がいい貸借対照表?

それじゃあ、まず次の2つの純資産を比べてみます。どちらがいいと思いますか?

右の方が純資産が大きいので、純資産だけを見ると、右の方がいい状態と言えます。

でも、これが資産と負債も含めてみると、また印象が変わることも。

純資産こそ、左の貸借対照表の方が少ないですが、右の貸借対照表は流動資産より流動負債の方が多く、かつ、1年以内にお金が出て行く流動負債で、1年超保有する固定資産を買っているということになります。

ということで、資金繰りがきついのは、むしろ右側の貸借対照表。

もっとも流動資産が多いからといっても、フタを開けてみたら回収できない売掛金、売れない在庫が多いということもあり、現金化できるものが少なければ、いい状態とは言えないので、もう少し中身をみることが必要ですが。

「でも、右の貸借対照表の方が背が高いよね?」と思うかもしれませんが、貸借対照表は背が高ければいいというものでもありません。

もう1つ、右の方がメタボになっていると見ることもできます。

今回は、2つの貸借対照表を比較してみましたが、同じように比較してみるのがおすすめです。

まずは、去年と今年の貸借対照表を比較してみましょう。

過去3〜5年くらいつくるのがおすすめです。

貸借対照表のイメージ図をExcelで作ってみた 前期以前と比較すれば見えてくることがある | GO for IT

時価評価の貸借対照表をつくってみる

この貸借対照表には、欠点があります。

それは、資産は買ったときの金額で表示されていること。

例えば、その昔にゴルフ会員権を1,000万円で買っていて、そのまま持っていた場合、貸借対照表には1,000万円で表示されています。

でも、今となっては、ただの紙クズ同然ってこともあるわけですが、それは通常、0円とは反映されていません。(上場企業なら別ですが)

なので、資産をすべてを時価に修正して、貸借対照表をつくってみましょう。そのほうが実態が見えるってものです。

いざ、時価貸借対照表をつくってみると、実は純資産はすごく小さかった、ということもあったりするわけです。

【編集後記】

昨日は眼科で定期検査をした後に法人の月次処理を。眼科の窓口と薬局で探してみたもののやっぱり現金払いのみ。ということで現金ゼロの道はなかなかに遠いわと感じました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

とある銀行の法人口座開設手続き

ゆうちょPay

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。

サービスメニュー

- 5/27@名古屋『ひとり会社の決算書の見方・使い方入門セミナー』

- 5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

- セミナー開催リクエストフォーム

- 相続税申告・贈与税申告

- 個別コンサルティング

- スポット相談

- メールコンサルティング

- 顧問契約(法人)

- 顧問契約(フリーランス・個人)