フリーランスには事業とプライベートの両面があります。

この二面性をきっちり分けることで見えてくることもあります。

フリーランスのお金管理

会社とフリーランスの違うところとして、「二面性」(2つの顔)があります。

会社はどんな行動をしても、原則としてすべて事業のための行動になります。

その一方、フリーランスの場合には

- 事業(仕事)

- プライベート

の2面があります。

まず、事業のためにモノを買ったり、サービスを受けた場合にお金を支払っていれば必要経費になります。

一方で、個人的な趣味など、プライベートのために買ったものやサービスを受けたものは必要経費にはなりません。

フリーランスなどの「ひとり仕事」では、仕事とプライベートの区分があっても、お金のことになると、事業とプライベートがごちゃまぜになりがちです。

お金の出ているところがごちゃまぜになっていると、結局採算がとれているのか、とれていないのかもよくわからなくなってしまいます。

お金の管理をキッチリ分けてみる

そんなことから、私はお金の管理を独立した当初から分けています。

事業用の口座から適当にお金を出したり、事業用のクレジットカードでプライベートの決済をしていると現状がよくわからなくなってしまいます。

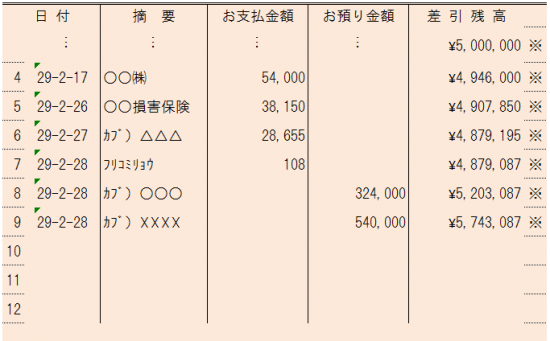

事業用の口座には原則、事業用の入出金しかありません。

ごちゃまぜになりやすいものについても、自分なりの運用ルールを決めて、それを継続しています。

生活費

事業用の口座から出金する唯一のプライベート資金がこの生活費。

生活費は毎月決まった日に、決めた金額を定額で出金しています。

そうすることで預金残高が増えているのか、減っているのかで、事業が順調なのか、そうでないかが預金残高を見ればざっくりとわかります。

生活費としての出金を不定期に、さらに出金する金額もバラバラというのでは、残高を見ていても事業が好調なのかどうなのかがよくわからなくなります。

プライベートのお金で買ったもの

できるだけクレジットカードや電子マネーで買うようにしていますが、そうは言っても現金払いをゼロにするのは難しいでしょう。

かと言って、お財布を別々に持つというのは、まどろっこしいですし私はやっていません。

その代わり、あとでキッチリ仕事とプライベートでお金の精算をしています。

仕事のモノをプライベートのお金で買った場合、月1回まとめてプライベートの口座に振り込むようにしています。

通常は

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 旅費交通費 | 500 | 事業主借 | 500 |

とするべきところ、

あえて、

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 旅費交通費 | 500 | 事業主未払金 | 500 |

ここでの「事業主未払金」は独断と偏見で決めた勘定科目です。なお、勘定科目については、ほとんどの会計ソフトで任意に設定することができます。

と仕訳します。

そして、月に1回、

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 事業主未払金 | 500 | 預金 | 500 |

と仕訳して、それまでに発生したものの合計金額をプライベートの口座に送金して精算しています。

立替金の精算と同じようなイメージです。

「自分で自分に未払金?」って思うかもしれませんが、これも事業とプライベートをわけているからこそ。

一見変わった経理処理ではありますが、使える経理にすることが大事だと思います。

この仕組み自体、誰に見せるわけでもなく、迷惑をかけるわけでもありません。

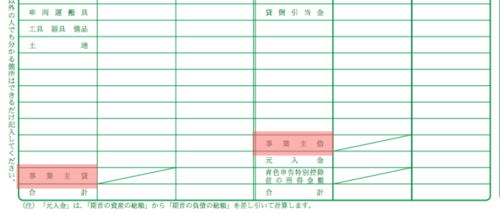

年末までに精算してゼロにすれば、青色申告決算書には載らないですし、もし残高が残るようならいったん年末で「事業主借」に振替えて、翌年にまた「事業主未払金」戻せばいい話です。

税金を計算するためだけの確定申告、経理ではなく、自分が使いやすいように経理してみましょう。

クレジットカード

事業用のクレジットカードで、プライベートのものは買いません。

買うと経理や精算が面倒になるからです。

「これは事業、これは・・・え〜っとどっちだっけ?」と考える時間がかかり、その時間がすごくもったいないです。

結果、入り口で分けておくのが、一番シンプルです。

お金の動きを見ることまで忘れずに

例えば、プライベートのものと、事業のものを一緒に買った場合、事業用のものについては、キッチリ精算しています。

精算をしないとお金の動きがよくわからなくなるからです。

プライベートのお金で払って、精算しないままだと、結果的に生活費を事業に突っ込んでいることになります。

会社であれば「役員借入金」で経理することで残高管理ができるので、どこかで精算すればいいわけです。

ところがフリーランスの場合、「事業主借」で経理処理すると、翌年にはいくらポケットマネーからお金を出したか、ひと目ではわからなくなります。

(事業主貸と事業主借、元入金、そして所得を全部合体させるからです。)

フリーランスで仕事をするなら、お金をキッチリ分けることはおすすめです。

そうすることで、まず預金残高の数字を見て「おっ!(^^)」というワクワク感も、「やばっ!お金減ってるじゃん!」といった焦りの気持ちも味わえます。

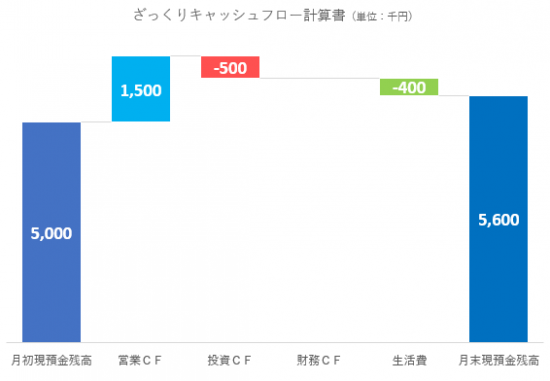

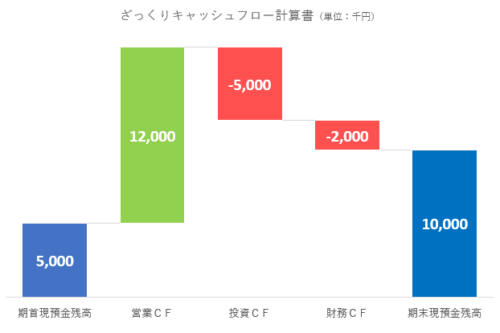

キャッシュフロー計算書でお金の動きも見ておこう

最後に。「なぜお金が増えたか?」、「なぜ減ったのか?」という点も見ておきましょう。

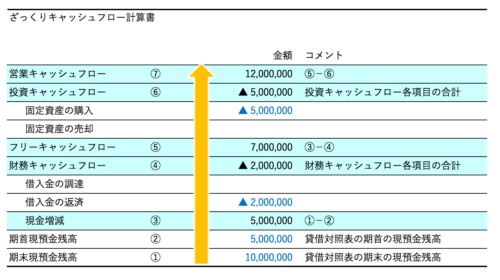

生活費は財務キャッシュフローと別枠で生活費として表示してもいいでしょうね。

この例で考えると、営業CFで稼いだお金(1,500)から生活費(-400)を引き出しても、投資(-500)をしても、それを上回ってお金が増えている(600=1,500-500-400)ことがわかります。

自分の数字を見やすくするために、こんな風に自分なりにいろいろカスタマイズしてみるのもおすすめです。

ざっくりならこういった感じでも大まかにはわかるかと。

【編集後記】

昨日は午前中に事業で使っている愛車プリウスの12ヶ月点検。2時間位かかりましたが、待っているだけではキツイので、持参した本を読んだりして自己投資の時間に変えました。待たされている感もなく効果ありです。