医療費控除の取り扱いが平成29年分の確定申告から大きく変わります。

平成29年分から医療費控除、変わります。

いったい何が変わるのか? 気になる点をまとめてみました。

昨日までの「非常識」は今日からの「常識」に

税制改正によって、大きく舵を切ることになった医療費控除。

平成29年分の確定申告から変更になります。

「大きく舵を切るってオーバーな…」って思うかもしれません。

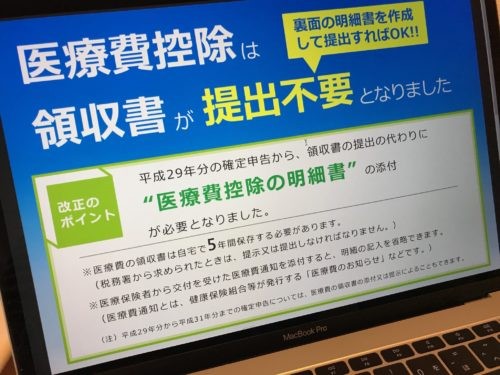

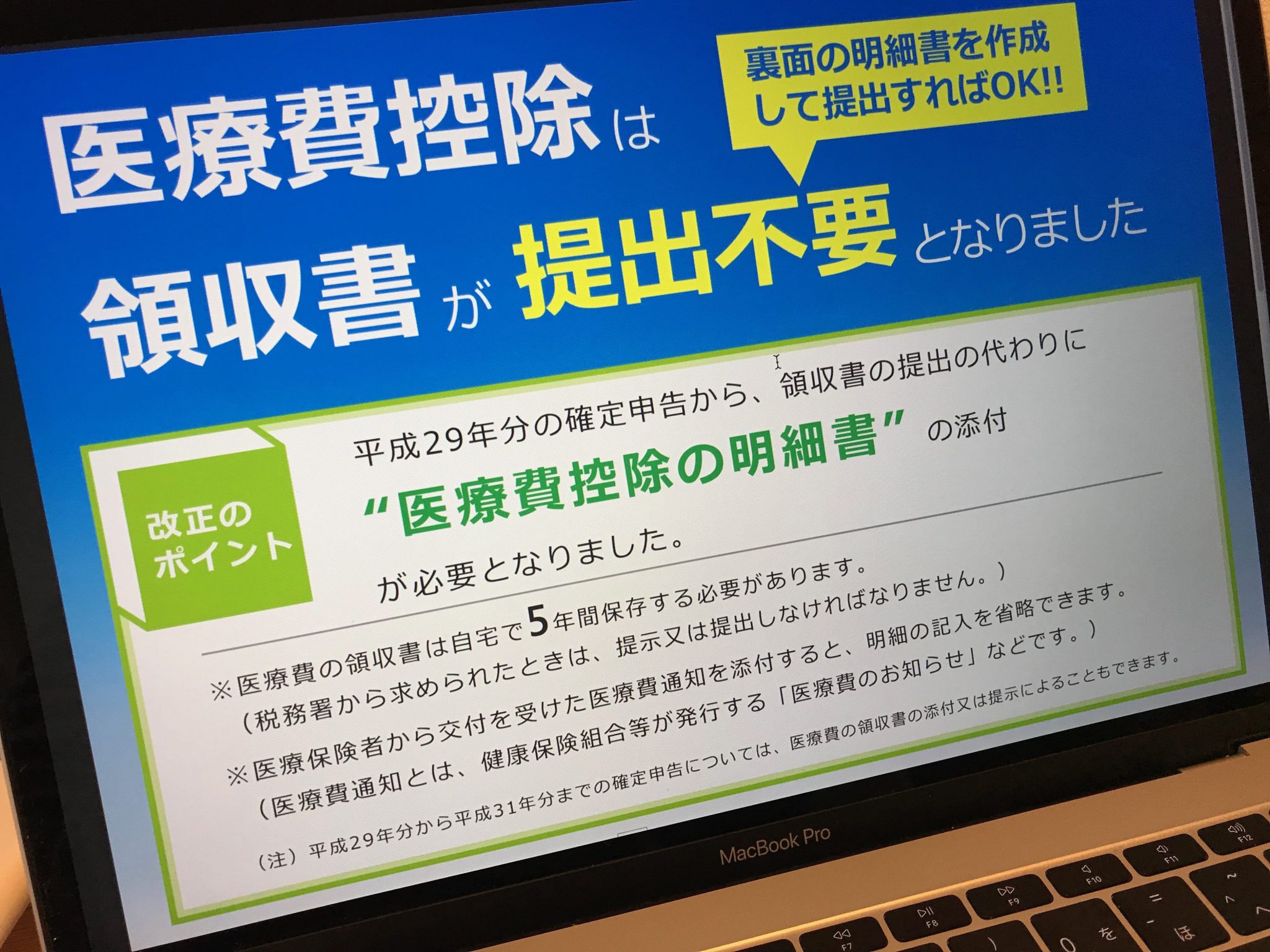

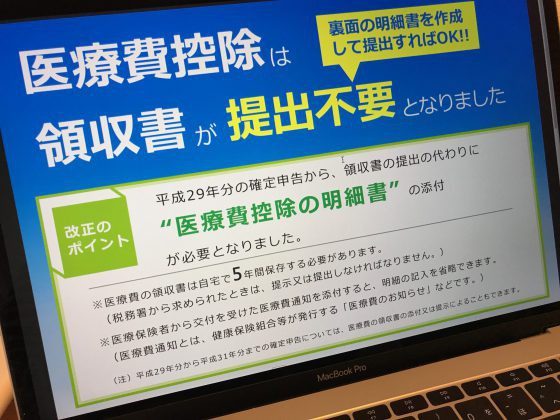

でも、これまでの、平成28年分までの医療費控除には、医療費の領収書の添付が必要で、「医療費のお知らせ」(医療費通知)は使えないというルールでした。

医療費通知と言われますが、わかりやすくするため、以下も「医療費のお知らせ」で表記します。

それが、平成29年分の医療費控除からは「医療費のお知らせを使ってよ。」というルールに。

これまでベンチ外だったのに、いきなりレギュラーに抜擢された「医療費のお知らせ」。

これまで私もお客様に「医療費のお知らせは使えないんです。」って何度言ってきたことか…。(笑)

今度からは「医療費のお知らせ、取っといて下さい。」って言わないといけません。

平成29年分から平成31年分まではこれまで通りでもO.K. です。

昨日までの非常識が今日からの常識となる、これが税金の世界の常ですわ。

医療費控除はこう変わる!

その医療費控除、平成29年分からどう変わるのでしょうか?

ざっくり言うと、

これまでは

- 領収書の添付が必須

- 医療費のお知らせはダメ

今後は

- 領収書の添付は必須ではない

- 「医療費控除の明細書」の添付が必要

- 医療費のお知らせを添付できる(この分の領収書の保管義務はない)

- 医療費の特例「セルフメディケーション税制」ができた

といった感じになります。

これまで×だったものが○になり。

明日は何が×から○になってるのか…。あ、○から×になるかも知れませんね。(笑)

変更点、順に見てみましょう。

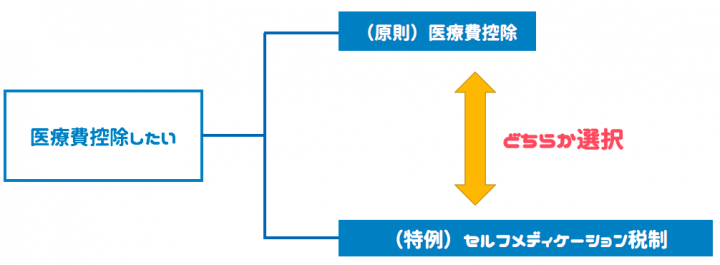

医療費控除の特例ができた

これまでの医療費控除といえば、医療費の支払額がだいたい10万円超えたら、10万円を超えた金額について適用できるというものでした。(所得金額が少なければ、10万円超えなくても医療費控除ができる場合もあります。)

今年の医療費控除から新たに「特例」ができました。セルフメディケーション税制と言われるものです。

セルフメディケーション税制については、以前に記事にしています。気になる方はこちらの記事を。

なので、平成29年分からは、医療費控除を受けられなくても、セルフメディケーション税制を受けるチャンスがあるわけです。

ちなみに医療費控除とセルフメディケーション税制はどちらかしか受けることができませんので。お間違いのなきよう。

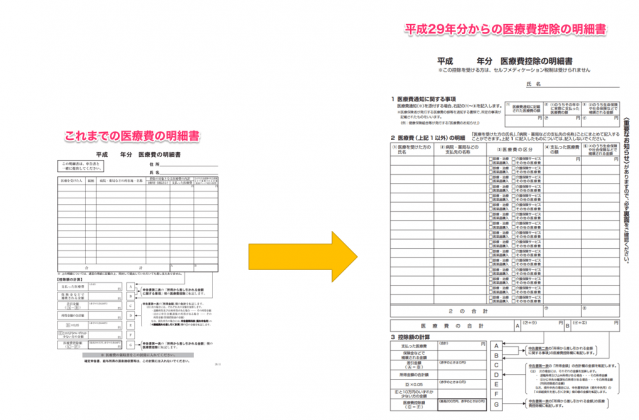

添付する書類が変わる

これまでは、医療費控除を受けるために必要とされていたのは「領収書」です。

その添付書類が「領収書」から「医療費控除の明細書」に変わります。

平成28年分まで 領収書の添付

平成29年分から 医療費控除の明細書の添付

ちなみに医療費控除の明細書とは、こういった書類です。

名称も書式も変わりました。

この医療費控除の明細書が確定申告書に添付されていれば、領収書を確定申告書に添付しなくていいわけです。

高齢者の在宅介護のためなど一定の場合には領収書の添付が必要です。詳しくはこちら

領収書についてここでまとめておくと。

前述のとおり、領収書は基本、提出しなくてもよくなったわけです。

ただし、自宅で確定申告期限から5年間、保存しておくことになっていて、税務署から「見せて!」と言われたら出さないといけないことになっています。(セルフメディケーション税制も同じです。)

例外として、医療費のお知らせを確定申告書に添付した場合には、領収書の保管をする必要がなくなりました。

これは大きな変更点でしょう。

ただ、領収書のヤマから、「これは保管しなきゃあ、これはいらないね。」って分けるのもかえって面倒な気がしますが…。

面倒だから全部取っておくか、区分けするかはそれぞれの判断に任せます。

まぁ、これまで電子申告をしていれば、書類保存の負担感はそんなに変わらないかと。

- 医療費控除の明細書を提出すれば、領収書は提出しなくてもいいけど、5年間保管する

- 確定申告書に医療費通知(医療費のお知らせ)を添付すれば、その分の領収書は保管義務なし

- 分けるのめんどくさいなら、とりあえず全部取っておくのもひとつ

医療費控除の明細書の書き方は?

平成29年から内容も書式も大きく変わった医療費控除。

どうやって書いたらいいのかも初めてのことで迷うでしょう。これまでと違って医療費のお知らせも使えますし…。

「医療費控除の明細書」、書き方を簡単にまとめておきます。

もちろん、一緒に暮らしている家族の分ももちろん対象になります。

「3 控除額の計算」は数字を当てはめて計算するだけなので省略です。

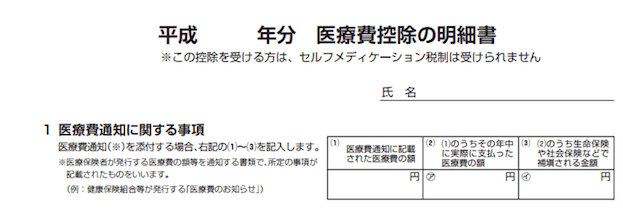

1 「医療費通知に関する事項」は「医療費のお知らせ」から

医療費控除の明細書の1にある「医療費通知に関する事項」は、「医療費のお知らせ」から合計額で記入します。

医療費のお知らせを添付すれば、明細を書かなくていいのは楽ですね。

ただ、この医療費のお知らせの発送されるのは、だいたい年明けてからの2月頃。

そうすると、医療費通知にはすべてを反映できていない可能性もあるそうです。

領収書のうちに医療費通知に反映できていないものがあれば、追加で「2 医療費(上記1以外)の明細」に記入することになります。

念のため、医療費のお知らせに反映されていない領収書がないか?を確認しておくのをおすすめします。

結局、多かれ少なかれ、チェックは必要ということでしょう。

(1)には、自己負担額を

(2)には、(1)のうち実際に支払った金額を

(3)には、もし医療保険金など受け取っている治療があればその金額を。

控除を認めるのは実質負担分だけです。

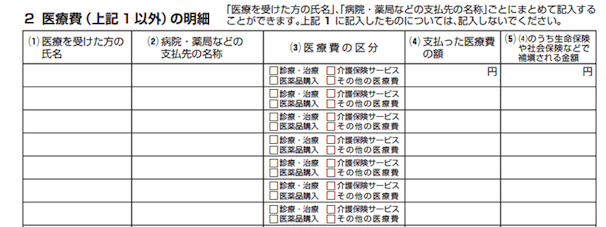

2 「医療費(上記1以外)の明細」は「領収書」から

「1 医療費通知に関する事項」に記入しないものは、領収書を見てここに記入しましょう。

- 医療費通知を添付しない場合

- 保険の対象外の治療や市販薬、交通費

- 医療費通知に反映されていないもの(間に合わないなどの理由で)

などが対象になるでしょう。

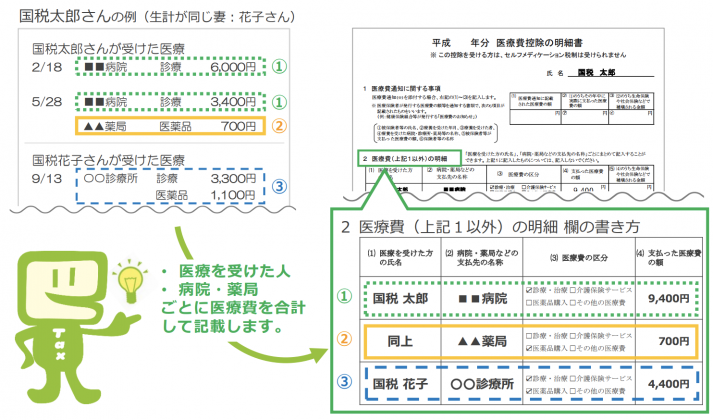

記入例は国税庁HPにありましたので、それを引用しておきます。

国税庁HPより

国税庁HPより

国税庁HPより記入方法はこれまでのものと大きな差はありません。人ごと、病院ごと、薬局ごとにまとめます。

病院に行ったときの交通費なども忘れずに。

確定申告書への添付書類は?

まとめると、確定申告書に添付する書類は、

- 医療費控除の明細書

- 医療費通知の原本(記載した金額にかかるもの)

- 介護費用など別途領収書の添付が必要となるもの

最後に。医療費控除は手書きは面倒なので、やっぱり確定申告書作成コーナーで作成するのをおすすめしたいです。

【編集後記】

昨日は資料の作成を1日。その後はブログ更新。最近は朝起きると、めっきり足元が寒くなってきました。今年は風邪を引かないようにしないと…。