相続が発生したときに必ず必要なこと。

それは誰が相続人になるのか?ということです。

相続人の確認は必須

相続が発生したら、相続人が誰かを確認する必要があります。

相続手続きをする場合にも、亡くなった方の相続人であることを確認できる書類の提出は必ず求められます。

主には次のようなものがあります。

・相続税のかかる方であれば相続税の申告書に添付

・被相続人所有の不動産を相続登記する際の添付書類として

・金融機関での相続手続きの際に提出

相続人が誰であるかという情報がないと、こういった手続きをすることができません。

また、相続の対策としては、節税対策が気になるところでしょうが、それ以上に、揉めないように分割するための、いわゆる「争族対策」、相続税を支払えるかという「納税資金対策」を検討することが大切です。

そのためにも相続人が誰であるかということは、正確に把握しておく必要があります。

ちなみに、税理士試験でも相続人の判定を間違えると、その時点でその年の試験には合格しないと言われています。

それくらい大事なことだということです。

実務上は、被相続人の生まれてから亡くなるまでの謄本関係書類、相続人の謄本関係書類を1つずつ追っていくことになります。

司法書士に確認をしてもらえれば、そういった仕事はやって頂けますし、正しい相続人は把握できます。

基本的なことは知っておきたい

そうは言っても、基本的なことは知っておきたいもの。

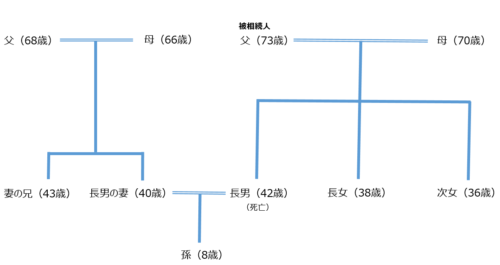

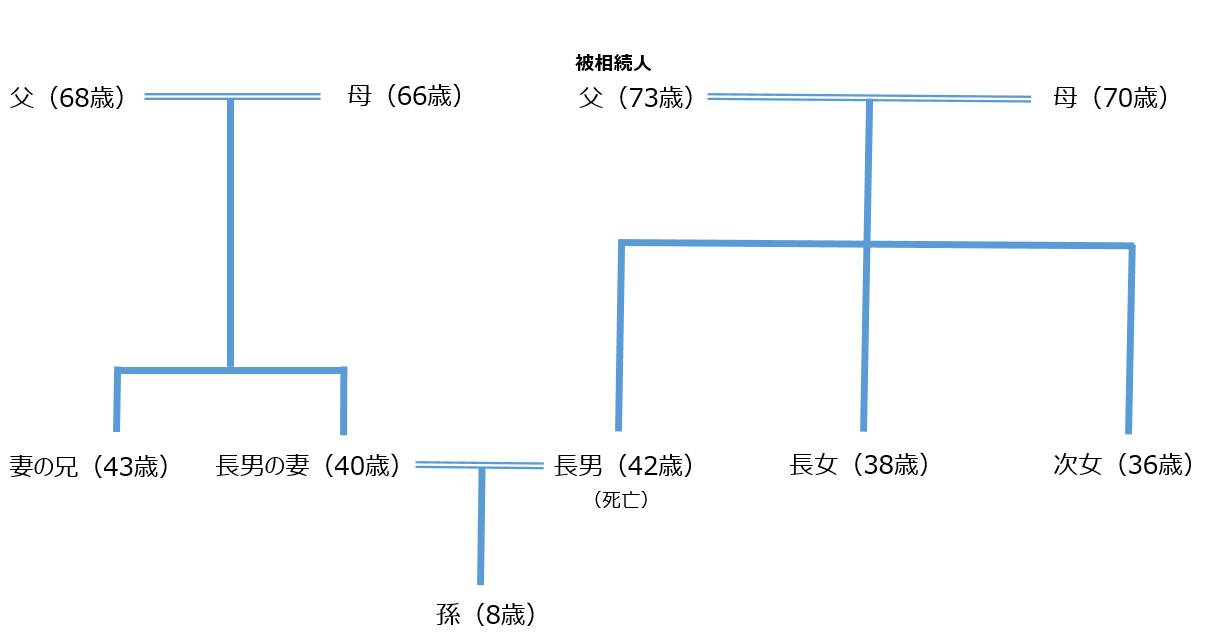

相続人に誰がなるのか?その順番は次のようなものです。

説明上、細かい点は省略でお願いします。

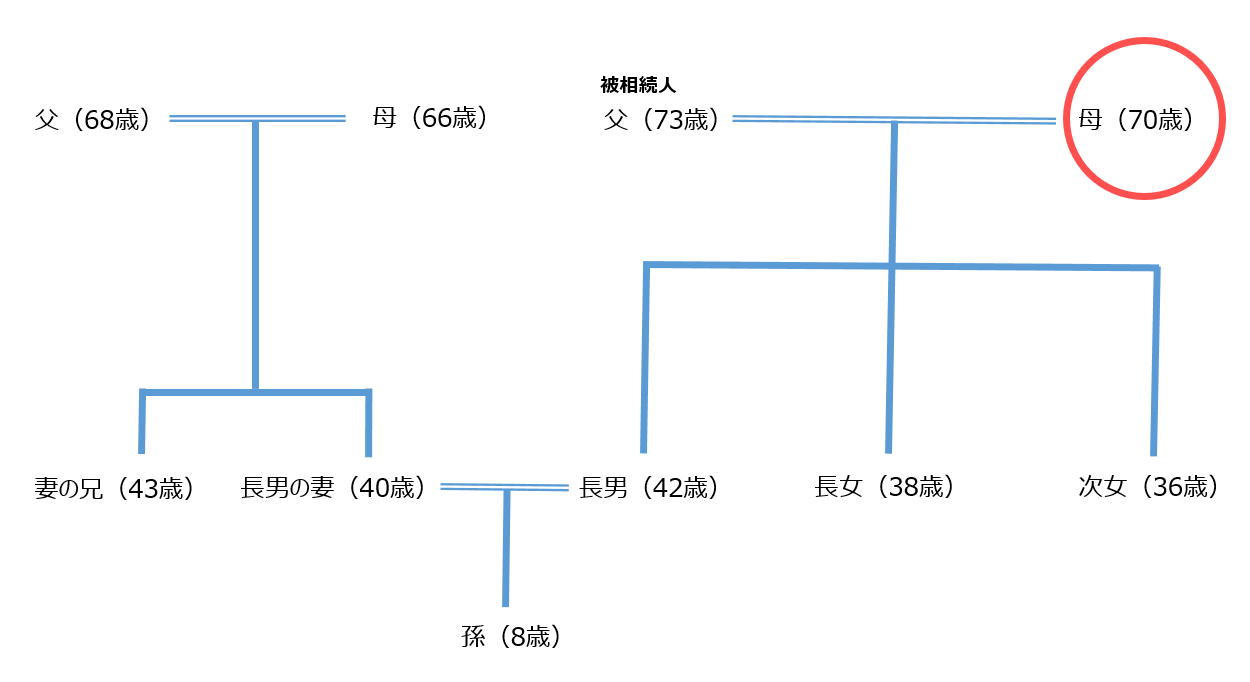

配偶者がいれば必ず相続人に

まず、知っておきたいのは配偶者がいれば、必ず相続人になるということです。

ただ、同居はしているものの、婚姻関係がない、いわゆる内縁の妻は相続人にはなれませんし、逆に長い間別居していても婚姻関係があれば相続人にはなります。

相続税の申告上は、配偶者には「配偶者の税額軽減」という特例があり、遠くない時期に2次相続があることを考慮して、配偶者の法定相続分か1.6億円のいずれか大きい金額までは、相続税がかからないことになっています。(ここでは割愛しますが、未分割申告の場合には制限があります)

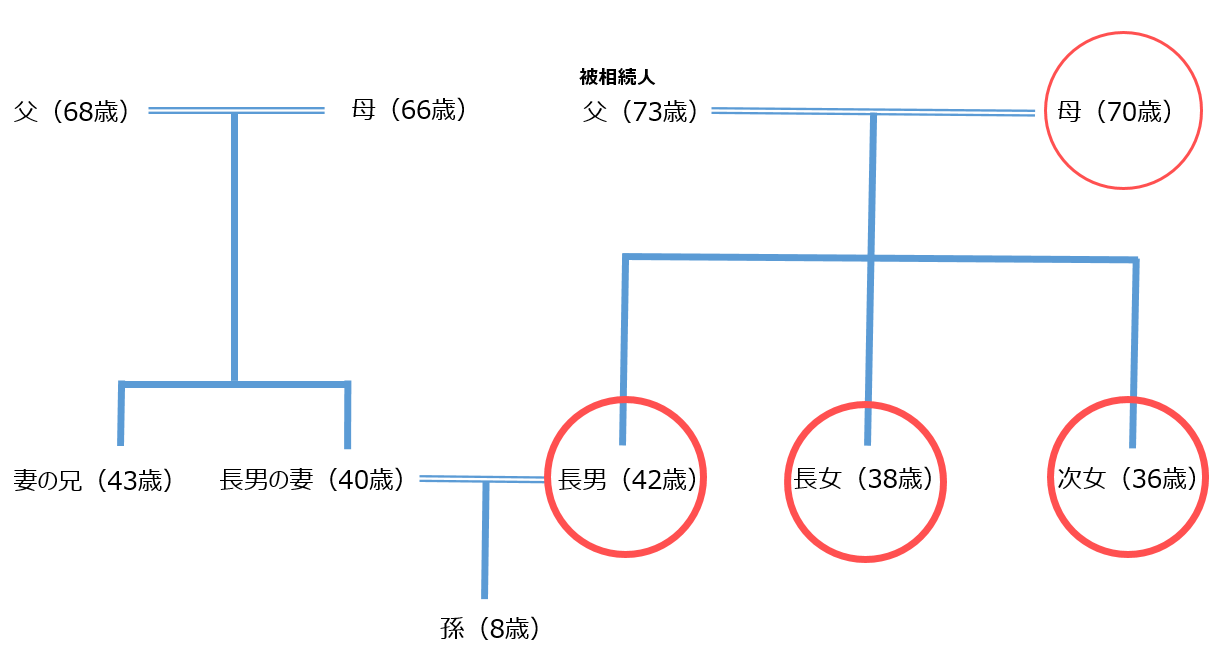

配偶者以外には相続人になる順番がある

配偶者がいれば、その配偶者は相続人になるのですが、配偶者以外の相続人には順番があります。

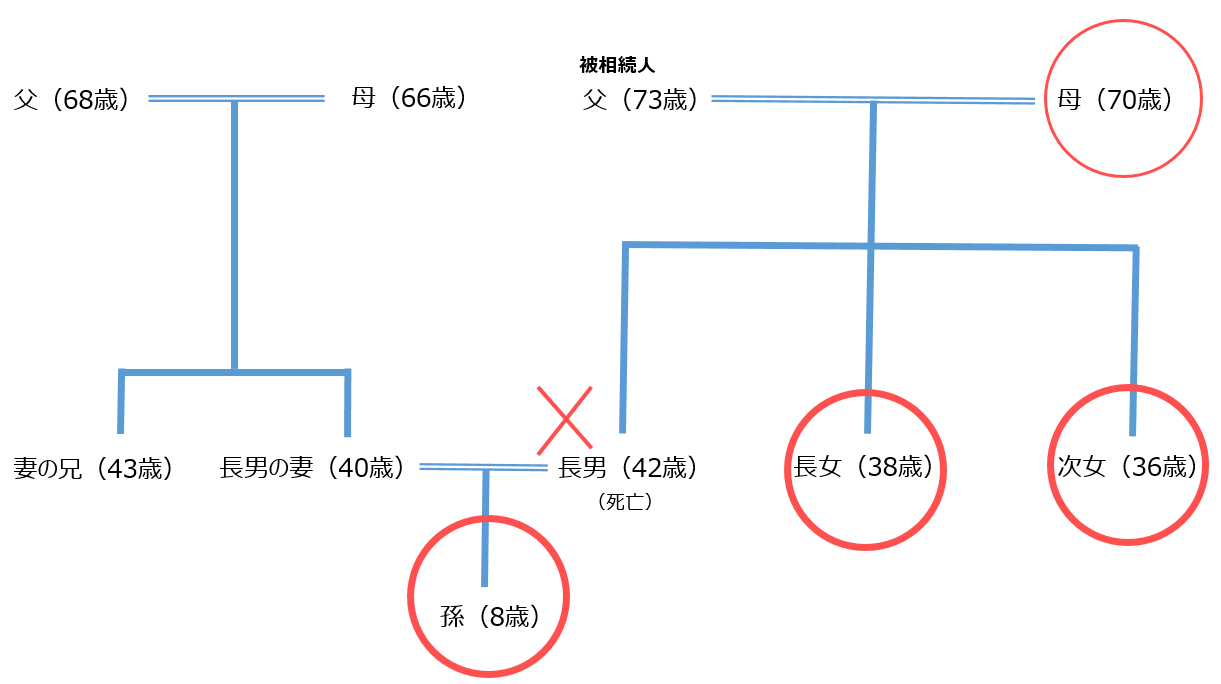

第一順位 子または孫

子は年齢に関係なく相続人になります。たとえ養子でもです。

では、子がすでになくなっていた場合はどうなるのでしょうか?例えば、上記の表であれば、長男がなくなっていた場合です。

この場合には、孫が相続人となります。「代襲(だいしゅう)相続」というものです。

子の代襲相続は、子が亡くなっていれば孫、孫が亡くなっていたらひ孫、と相続人が確定するまで認められています。

第2順位 父母や祖父母などの直系尊属

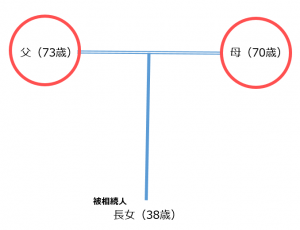

では、被相続人に子どもがいなければ・・・・?

その場合には直系尊属といわれる被相続人の父母や祖父母が相続人になります。(ざっくり言うと、尊属とは自分より上の世代の方のことをいいます。)

例えば、こういった場合があります。被相続人である長女には第一順位の相続人である子がいません。

父母がいれば、その父母が相続人になります。

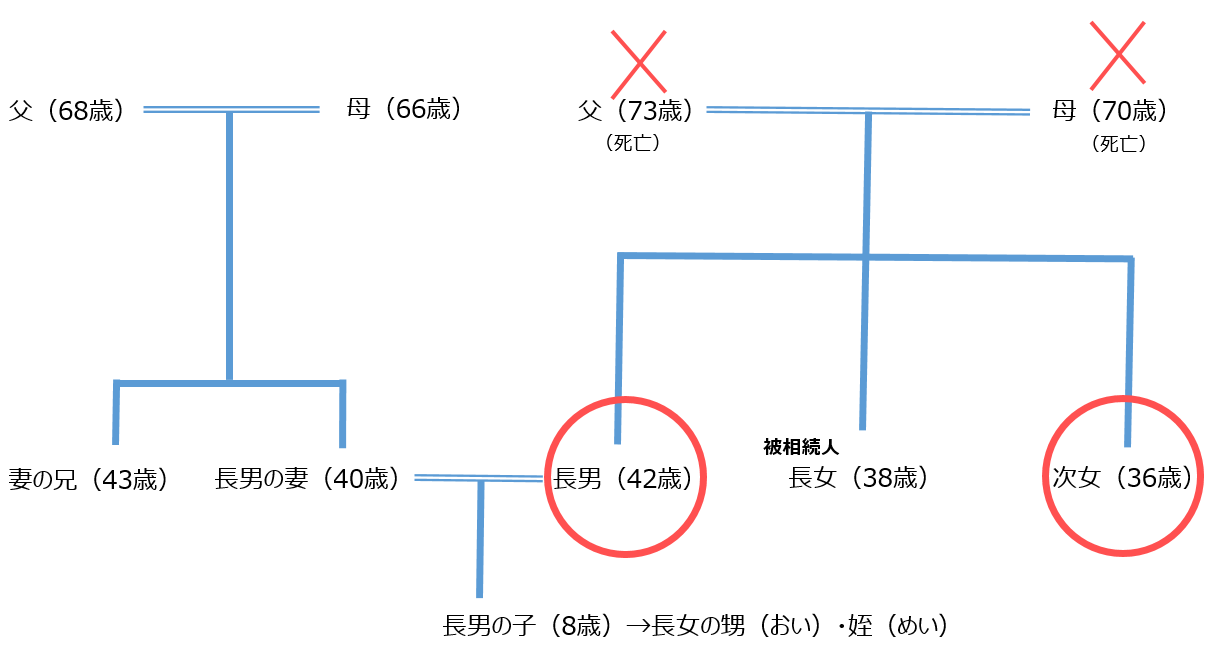

さらに父母も祖父母も亡くなっていた場合、第三順位の相続人は兄弟姉妹になります。

第3順位 兄弟姉妹

第一順位である子もいない、第二順位である父母などの直系尊属がいないといった場合には、被相続人の兄弟姉妹が相続人になります。

この例で言うと、被相続人が長女であった場合には、長女が未婚であり、子がいない、父母もなくなっていれば、長男と次女が相続人になるということ。

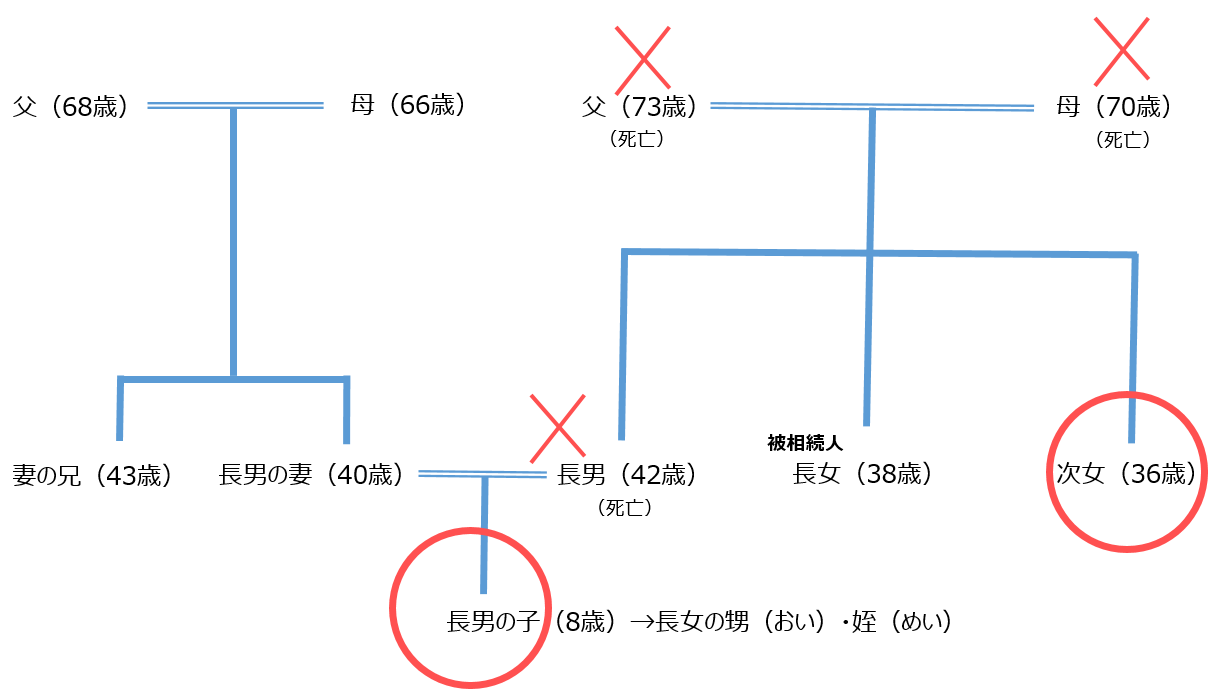

仮に、この相続人の1人である長男が既に亡くなっている場合には、長男の子、被相続人である長女から見れば、甥・姪である長男の子が相続人になるのです。

前述の「代襲(だいしゅう)相続」によるもの。ただし、兄弟姉妹の場合には代襲は1回だけです。

この長男の子(長女の甥(おい)や姪(めい))が亡くなっている場合には、もう代襲はありません。

相続人の数も相続税の計算では影響する

相続、相続税申告のことを考える場合には、相続人の確認は欠かせません。

例えば、相続税のことが心配というのであれば、まずはこの相続人の確認からしてみるといいです。

相続税の計算では、相続人の数が影響する控除、非課税金額などがあります。

・遺産にかかる基礎控除額 3,000万円×600万円×法定相続人の数

・生命保険金等の非課税金額 500万円×法定相続人の数

・退職手当金等の非課税金額 500万円×法定相続人の数

・相続税の総額の計算 相続人の相続分で按分計算

厳密に言えば、相続人と法定相続人は意味が違いますが、放棄がないとして考えていただければ同じになります。

例えば、生命保険金の非課税金額でも相続人が2人なのか、3人なのかで非課税金額は1,000万円、1,500万円と変わります。

こういったことを知っておくだけでも見えてくることがあります。

【編集後記】

昨日は午後から税務相談。夕方にとある場所に現場調査に行きました。夜は自分のやることの整理を。