商品やサービスが売れなくても値引き競争に巻き込まれるのは避けるべきです。

特に中小企業は値引き競争に巻き込まれるべきではありません。

値引き競争に巻き込まれると、事業を継続するために充分な資金を回収できず、その資金を再投資しようと思っても満足のいく投資はできません。

値引きを安易にしてはいけない

契約が欲しいので、予定より値引きをして契約を頂くということがあるかと思います。

それをしても十分な利益を確保できるというならまだしも、採算性を全く考慮せず、その場の雰囲気や契約が欲しいからという気持ちだけで値引きをしてしまっては、誰も得しません。

商品やサービスに合わない金額では、提供する側は開発費や労働力ばかりかかって、商品やサービスを提供するモチベーションが上がらないでしょう。

同様に提供される側のお客様も満足のいく商品やサービスの提供を受けることが難しくなります。

そうならないように、双方のために値引きはすべきではありません。

損益計算書では「数量」の情報は見えない。単価✕数量で考えれば損益分岐点も簡単にわかる

根拠をもって採算性を考えるには数字の活用は必要でしょう。実績があれば、まずは損益計算書をもとに将来の損益計画を考えてみましょう。

この時に損益計算書をみても、「ここから何をしたらいいんだ?」ということになります。

売上や売上原価の金額が書いてあっても、それは税金を計算するための決算書の表示でありこのままでは活用することはできません。

ただ、損益計算書にない別の情報を持ち込むことで見えてくることがあります。

例えば「販売数量」などです。

売上 = 売上単価 × 販売数量 で考える

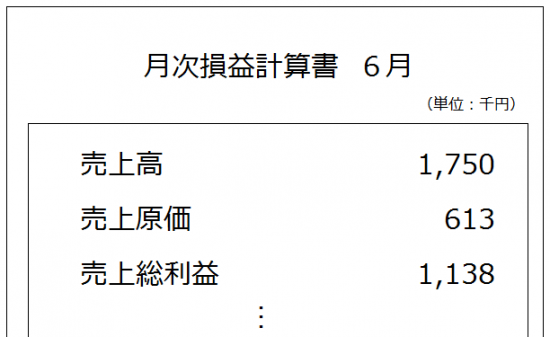

1ヶ月の売上175万円と言われても、1ヶ月で700円の商品が2,500個販売されたのか?それとも500円の商品が3,500個売れたのか?どうしてこの売上になったのかが全くわかりません。

でもどちらも売上は175万円です。

損益計算書の数字だけ見ていたら販売単価は実態としていくらなのか?1個売ると粗利益はいくらとれるのか?はわかりません。

採算性を見るには「販売数量」など損益計算書にはない別の情報を持ち込んでみましょう。

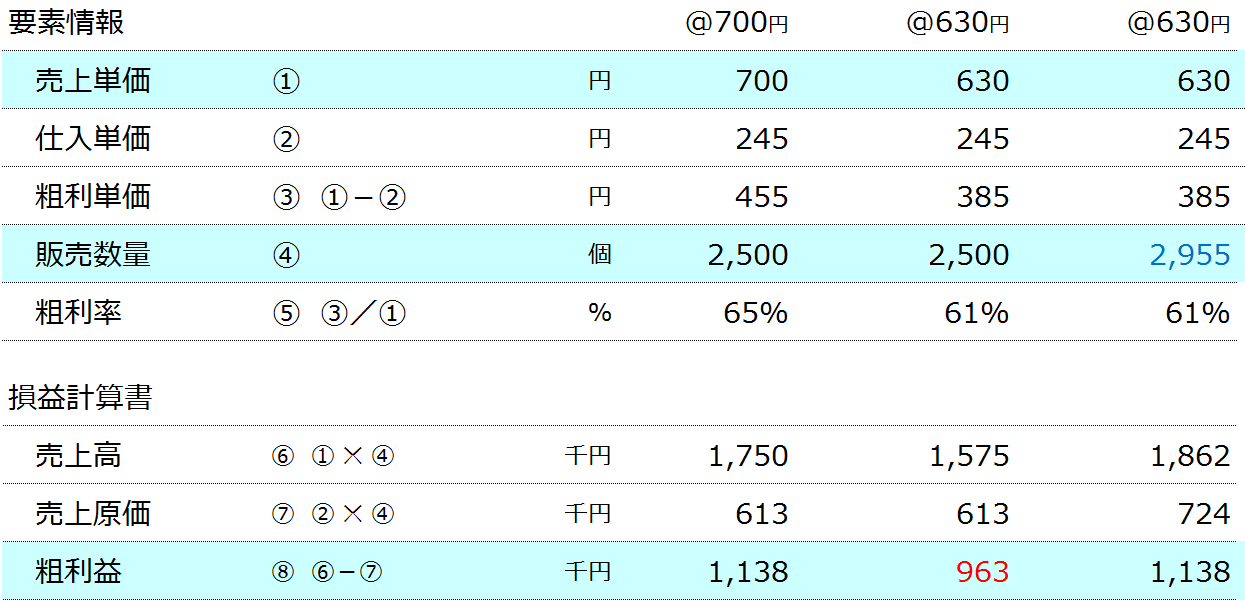

売上を分解すると、売上単価✕販売数量、売上原価は実際に販売されたものの原価を表示していますので、売上原価=仕入単価✕数量になります。

さらに販売単価を〇〇円高くしたら粗利益はどうなるのか?といったことも具体的に把握することができます。

10%だけ値引きして630円で販売した場合を考えてみましょう。粗利益は何%減少するでしょうか?

値引きをしても仕入単価は変わらないので、1個販売した場合の粗利益は少なくなってしまいます。

最終的に粗利益は175千円も減少してしまいます。

驚くことに売上単価を10%値引きしたのに、粗利益は15%とそれ以上に減少してしまうのです。

次に10%値引きをして販売した場合に、同じ1,138千円の粗利益を確保するには何個販売する必要があるかを考えてみます。

この場合は粗利益から逆算します。

同じだけの粗利益を確保しようと思えば、これまで2,500個販売していたものを2,955.8個→2,956個販売しないといけません。

(粗利益1,138千円÷値引後の粗利益単価385円)

これまでよりも456個多く販売しないといけません。

更に営業日が25日だとすると1日あたり18.24→19個をこれまでより多く販売する必要があります。

さらに10%値引きをして、これまでより456個多く販売できるという保証はどこにもありません。

できなければ粗利益は下がり、経営が苦しくなるだけです。

それならば同じ単価で販売数量が少ないほうがいいでしょう。

だから簡単に値引きをすべきではありません。

損益計算書は過去の数字でしかありません。されど過去の実績です。適当に数字を使うよりは信頼できる数字です。

これからを考えるためには過去の数字を上手につかいましょう。

数字に基づく判断もできるようになります。

例えば粗利益を1,300千円にしたいのであれば、単価が同じ場合、何個売ればいいのか?

同様に販売数量が変わらないとしたら、売上単価は何円にする必要があるのか?

売上単価も数量も仕入単価も少しずつ増やしたらどうなるのか?

数字は具体的に教えてくれます。判断をするにはざっくりの情報があれば充分です。

損益計算書に「数量」などの情報を持ち込めば、新たに見えてくる情報があります。

【編集後記】

昨日は、午前中は通常業務。午後は相続税の申告について、ヒアリングをしにお客様訪問。その後は買い物に行きました。

リフレッシュするためにもオフは貴重な時間です。さらに子どもとの時間も貴重な時間です。