贈与税の計算をするのは非課税枠(年間110万円)があります。今までは暦年課税にしかなかった非課税枠。2024年からは相続時精算課税でも非課税枠が利用できることになります。

ただ、同じ110万円ではあるものの、その後の相続では扱いが違います。その点をまとめてみました。

2024年から相続時精算課税にも年間110万円の非課税枠

贈与税の計算方法には、「暦年課税」と「相続時精算課税」の2つのパターンがあります。

このうち「暦年課税」は、財産の合計額から110万円をマイナスして贈与税を計算します。

贈与税=(財産の合計額-110万円)×税率−控除額

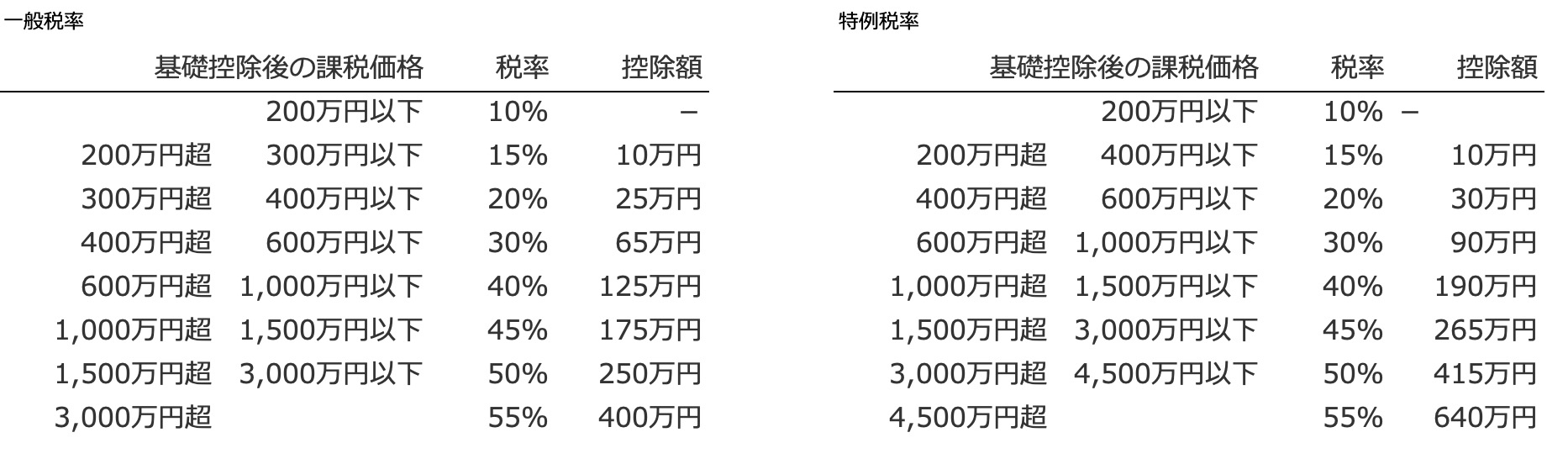

具体的には以下の速算表のどちらかにあてはめます。父母や祖父母から20歳以上の子どもや孫への贈与なら「特例税率」の表を見ます。

なお、年間110万円以下なら贈与税はかからないといわれるように、110万円以下の贈与なら申告は不要です。

たとえば、祖父からの贈与で300万円をもらったら贈与税(特例税率)は19万円。

同様に500万円をもらったなら、贈与税(特例税率)は48.5万円。

(500万円−110万円)×15%-10万円=48.5万円

500万円をもらうと贈与税は48.5万円(10%)。ざっくりイメージできるといい。 | GO for IT 〜 税理士 植村 豪 OFFICIAL BLOG

いっぽうで相続時精算課税の場合は2023年現在、基礎控除額はありません。

贈与税=( 財産合計額−特別控除2,500万円(累計で))×20%

500万円の贈与なら2,500万円以下なので贈与税はかかりません。

ただし、税務署が特別控除額の残高をチェックしたいので贈与税の申告は必要です。

特別控除の残額は2,500万円ー500万円=2,000万円。これを税務署が把握したいのです。

もし、翌年以降でこの特別控除額を使い切ると、超えた金額には20%の贈与税がかかります。

…というのが、2023年までの相続時精算課税です。

2024年からは、相続時精算課税にも110万円の非課税枠が登場することになり、税務署は大きく舵を切りました。

贈与税=( 財産合計額−非課税枠110万円−特別控除2,500万円(累計で))×20%

もし、財産合計額が110万円以下なら特別控除額を使わないこともあり、「暦年課税」と同じように申告をしなくてもよくなりました。(ただし、相続時精算課税を利用する場合の届出書は出す必要があります。)

(贈与年の1月1日時点で)あげる側の父母が60歳未満だったり、もらう側が18歳未満の子どもや孫など、相続時精算課税を利用できない人に贈与する場合は「暦年課税」の1択になります。

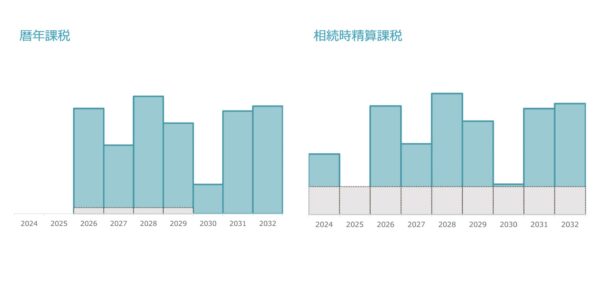

暦年課税と相続時精算課税の110万円の違い

「暦年課税」と「相続時精算課税」の110万円の非課税枠。

同じ110万円なのですし、前述したように贈与税の計算でマイナスするのは同じです。ただ、相続のときには同じ110万円でもそれぞれで扱いが違うのです。

暦年課税の場合

相続があったときには、相続人が過去にもらった財産を相続財産に上乗せすることになっています。

その期間は相続開始前3年以内(2024年以降は7年以内)。

一応、相続開始前3年超7年以内の贈与からは合計100万円をマイナスできることになっています(グレーの部分)が、110万円の非課税枠は相続財産に上乗せされます。

例えば、相続の前年に300万円の贈与でもらった財産があったとすると、相続財産に上乗せされるのは、190万円(300万円−110万円)ではなく、300万円です。

相続時精算課税の場合

いっぽうで相続時精算課税については、相続開始前7年以内どころか、100年前の贈与でも相続財産に上乗せされることになります。

ただし、110万円の非課税枠については相続財産に上乗せされないのです。(グレーの部分)たとえ、相続の前日に300万円を贈与でもらったとしても、相続財産に上乗せされるのは190万円(300万円−110万円)です。

ということは、相続を踏まえて110万円以下の贈与をすれば足りるのであれば、相続時精算課税のほうがメリットがあることになります。

ただ、本当に110万円以下の贈与がトクなのかはわかりません。ケースバイケースです。

毎年110万円を超える贈与をしたいという場合もありえます。その場合、相続時精算課税の場合は非課税枠を超える金額がすべて上乗せになります。

いっぽうで暦年課税の場合は110万円を超える贈与だとしても、相続開始前7年を超えていれば贈与税だけ払えば済みます。

また、相続時精算課税を選んでいても、途中から110万円を超える贈与をしたいというケースが出てくるかもしれません。一度選ぶと取り消しができないのが、相続時精算課税のデメリット。

いずれにしても。わたす人のその後の生活、やりたいこともあるでしょうから、贈与をするなら将来のじぶんのためのお金を確保した上での余裕資金の範囲内で。

となると、事前のシミュレーションをしておく必要はあるでしょうね。

110万円以下の贈与を10年続けると?

110万円を超える贈与が必要になる場合は、贈与のスピードを上げる必要があるから。

早めに少しずつ動けば、急がなくてもいいわけです。

年間110万円の贈与だとしても、10年で1100万円、20年で2,200万円の贈与ができますし、複数人に贈与すれば人数分の財産をわたせます。贈与税もかからず申告も必要ないわけです。

ということで、なるべく早めに少しずつわたすことが、次の世代により多くのお金を残せることになるかと。

そのためには、どうやって財産をわたすかを早めに少しずつ考えておくのがいいでしょうね。

【編集後記】

昨日は法人の月次など税理士業をやってから、長男(8)と2人で実家へ。長男(8)は両親とWiiで遊んでいました。わたしは別のとあることをやっていました。夕食を食べてから妻と長女(14)にお土産のスイーツを買って帰りました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

セブンイレブン カスタードクリームのプチエクレア