相続税の税務調査で、もっともみつかるのが「お金」。

その「お金」とは、亡くなった方の預金残高だけではありません。

税務調査で税務署に怒られないようにするためにも、税務署が見ている「お金」について知っておきましょう。

税務調査で問題になるのは「お金」

相続税の税務調査があったときに真っ先に注目されるのは「お金」。

「お金」と言っても単純に亡くなった方の預金だけではありません。

亡くなった方の預金の残高を申告に含めるというのは多くの方が理解しています。

ただ、税務調査で見つかる「お金」はそれとは違います。

相続時点ですでに亡くなった方の通帳にはないお金です。

残高証明書ではわからない「お金」

税務調査で見つかるお金は、預金の残高証明書からは見つけることができないものです。

どんなものがあるのか。次のようなものがあります。

家族名義の預金

確認しておきたいのは、亡くなった方の預金ではなく、親族名義の預金です。

というと、親族名義の預金がなぜ関係あるのか?と思われるかもしれません。

「親族の名義なのだから親族のお金でしょう?」と。

ところがそうとも限りません。

たとえば、専業主婦である妻の預金に2,000万円のお金があったという場合、本当に妻のお金なのかどうか。

「専業主婦で収入がないのに、2,000万円ものお金をどうやってつくったのか?」を考える必要があります。

- 相続で引き継いだ

- 贈与でもらった

などの理由があればいいのですが、そういう理由がないなら、たとえ妻の名義の預金でも実態としては亡くなった方のお金だとされる可能性が高いです。

名義預金といわれるものです。

亡くなった方の預金残高をいくらチェックしても、そりゃモレるはずです。

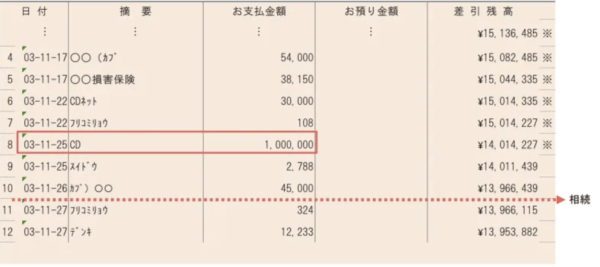

葬式代を引き出し

相続があると、その直前に預金からお金が引き出されていることが多いです。

なぜなら、相続があったことを銀行が知ると、口座が凍結されてお金を引き出せなくなることを多くの方が知っているからです。

葬式代にはそれなりにお金がかかります。凍結されれば、お金を引き出すことはできません。

銀行が相続を知るのは、多くの場合、銀行で相続手続きをするタイミングなのですが、ここではそれは置いておきましょう。

で、相続人が立て替えて負担しなくてもいいように、先に亡くなった方の預金からだいたいの金額を引き出しておくわけです。

結果、引き出したお金は相続があった日の預金残高には含まれていないことになります。

もし、相続開始日の預金残高で相続財産にしていたら、なにか変ですよね。

そう、引き出したお金は残高に含まれていないのです。

「引き出したお金100万円はどこにいったんだろう?」と。

相続開始の日の時点では、使わずに自宅のタンスにしまっているはずです。

預金から引き出したからといって、相続財産にしなくていいというわけではありません。

タンス預金であっても、使わずに残っていれば相続財産にする必要があります。

だから、預金残高だけで申告していても、それはモレるわけです。

相続税申告では、

- 相続の直前に引き出したお金は「現金」として相続財産に含める

- 相続後に支払った「葬式費用」は相続財産からマイナスする

ということになります。

残高だけじゃ終われない

相続税の税務調査でもっとも見つかりやすいのが「お金」のもれだという話をしました。

ただ、前述のとおり、亡くなった人の預金残高だけ見ていてもわからないものもあります。

では、「お金」のもれを税務調査で言われないようにするにはどうしたらいいか?

相続税の申告の段階で、残高だけじゃなく、通帳などから過去の入出金の明細を確認しておく、

場合によっては、親族の預金についても名義預金でないかどうかを確認しておくことです。

親族の預金を見せるというと、「そこまで見ないでしょう」「そこまで見せないといけないの?」と思われるかもしれません。

ただ、税理士に見てもらうなど、申告の時点ではっきりさせておけば、税務調査で怒られる可能性は下がります。

そこで「親族の預金口座までは見せたくない」と言ったところで、税務署は預金口座も見ていますから。

税務調査であとから言われると、罰金がつくなど、いいことありません。

だからこそ、亡くなった方の預金だけでなく、

- 直前に引き出したお金

- 親族名義の預金

も含めてチェックしておきましょう。それを税理士に判断してもらうのも手です。

【編集後記】

昨日はオフ。午後から子どもたちのカットの付添いで終わってからはドライブ。途中でスタバのドライブスルーに入ろうとしたら、クルマの行列ができてきてさっと回避。Mobile Order & Payでこどもたちの分も決済済みだったので、店舗のほうで受け取り並ばずに済みました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

スタバ マローネ カシス フラペチーノ